然后是其他完全没涨的资产。

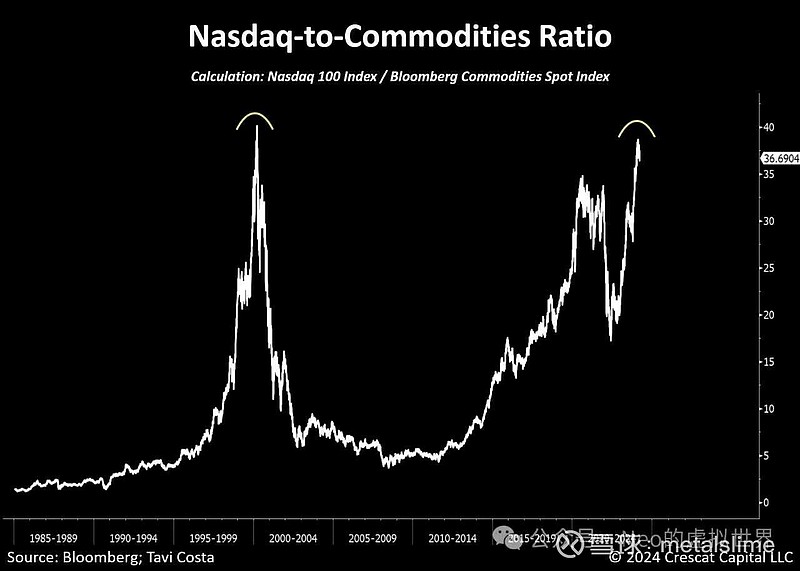

美股ai价值比要下降。

| 发布于: | Android | 转发:16 | 回复:112 | 喜欢:39 |

之前民生证券的研报指出,中国目前处于这种状态,资源消耗 》 GDP增长 》企业利润增长。

在消费降级时代,这其实也是合理的。譬如过去消费升级时代,商业渠道中间的商品加价空间巨大,从厂家到代理商到经销商到零售商,不断加价,整个加价倍率很高。

而日本1990年代之后兴起的消费降级之风,首先就体现在压缩渠道空间,降低加价倍率。最典型的就是渠道自有品牌,把第三方制造商品牌都干掉了,制造工厂一律变成代工厂,渠道自己就是品牌。

目前,全球很多巨头也在推广D2C,本质上也是压缩渠道利润,譬如TI这种模拟芯片巨头,2023年报 about 75% of our revenue was direct, 2018年报About 65 percent of our sales are fulfilled through distribution channels. 短短几年前,从65%营收来自于经销渠道变成75%营收来自于直销渠道。这种靠压缩渠道空间带来的营收增长,就像挤毛巾一样已经挤到尽头了。

再比如,耐克,阿迪达斯这种溢价能力最强的消费品也是大力搞D2C,D2C营收占比都已经很高。

连这些全球最顶级的芯片巨头和高端消费品巨头都已经通过干掉渠道来赚钱,那么其它低端的芯片,低端的消费品,又如何赚钱呢?

渠道利润没有了,厂家利润也没有了,但是最上游的资源消耗绕不开。即使是渠道自有品牌替代制造商品牌,该消费的资源一点都不会少。

未来,如果全球消费降级都到了极致,渠道和制造商都不赚钱(只有最头部的AI和软件公司赚钱),但是资源消耗照样不会少。

那么结论就是,大部分渠道和制造业都是杨白劳,只有两种公司赚钱,资源公司和AI公司。