茅台等著名消费股近些年估值的大幅提升是众所周知的事情,估值提升的幅度、周期很大、很长,也造就了众多的股神,给市场上所有的投资人打上了极其深刻的烙印,投资白酒股、投资消费股甚至已经成了不少人的信仰。

市场上的这个现象,特别是持续长达数年的现象,不能简单归结为市场的趋势、投资人的热情或者信仰,更应从理论上进行深度思考和解释。下面是我对这种现象原因的一些思考:

1. 扩张期比原先市场预想更长,导致估值修复提升

很多消费股在2015年左右就被认为进入了成熟期(均衡期),市场当时给予他们较低的估值。但这几年这些公司的增长表明它们显然进入均衡期,随着竞争格局的持续优化,它们现在仍然具有较好的增长,市场也逐步纠正了对它们扩张周期的判断。扩张周期的拉长,显然将大幅提高它们的公允估值水平。这是这些年消费股估值大幅提升最主要的原因。所以,对于消费股我们不能轻易判定它们已经进入成熟期(均衡期),产品品类扩张、渗透率提高、市场份额提高、产品结构升级都可以成为它们的增长动力,拉长它们的成长周期。成长周期越长,其公允PE估值就应越高。对成长周期的认识偏差越大,其估值修复的空间、力度也就越大,而且如钟摆一样,不仅仅回到合理估值水平,它们在市场热情、趋势的力量之下,常常出现估值的过度修复。

2. 它们具备高资本回报率,而且由于可提价,在均衡期的增长较高,其公允PE估值水平较高

消费股经过多年的经营积累,品牌卓著、产品力超群、渠道布局深厚,进入壁垒很高,竞争格局很好,经营简单,所以这些著名的消费股普遍具有很高的ROE。随着经营积累,其资本投入将更小,具备很高的分红比例的潜力,ROE仍有提升趋势。

最关键的是,品牌消费股具备长期提价的能力,包括直接提价,以及产品结构的升级,所以即使到了均衡期,它们也能实现较高的增速,因此在均衡期它们也具备较高的估值。

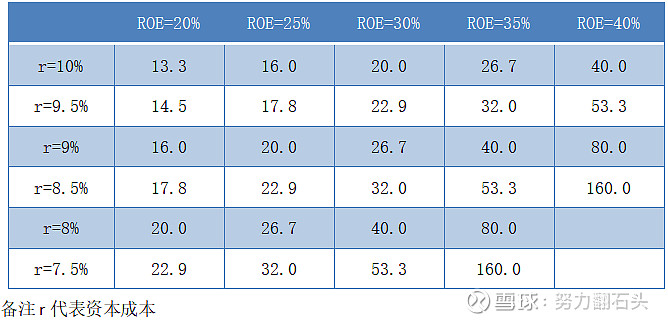

3.资本成本降低,有利于提升估值水平

我们目前假设的资本成本是9.5%(也即过去股指的长期平均收益率),但这个也不是一成不变的。一是在行情比较好时,r就是降低的,这就会导致一大批看似增速不高、但优势稳固的消费股估值水位也会被抬升;二是美国的股指长期收益率为7.5%,中国有一天也会往这个方向走,中国股市股指的长期收益率很可能也会下调。这种下调也将从根本上推动所有股票投资人的资本成本(或者机会成本)降低,从而提升整体的估值水平,特别是确定性很高的消费股的估值水平;三是社会低利率趋势将会拉低实业投资收益率,进而拉低股票市场的收益率。这可以根据托宾的Q理论得到解释。欧美发达国家、日本等都面临这个状态。低利率趋势也会推升股票市场整体的估值水平,消费股也在其中之列。

从下面这张表可以看出,壁垒高、供给受限、有高定价权的公司,其增长的可持续性相对就更强,最显著的就是仅凭提价就能维持较高的增速,这类公司在均衡期也能维持较高的PE估值。如果这类公司还有较长的扩张周期,其公允估值水平显然将更高。所以,消费股的估值

在分红率为80%的情况下,不同的资本成本和ROE下,均衡期的公允PE估值