2020年9月5日星期六

公司上半年营业收入同比下滑6.8%至28.4亿,但毛利率同比改善3.4个百分点,带动归母净利润同比大增68%至2.1亿。从盈利角度,尽管毛利率改善在预期中,但归母净利润明显好于预期。不过笔者更关心的是在上次更新中提到的两点:一是观察新项目的运营状况;二是确认去年下半年的积极变化(产能和毛利率)是否能够持续。

首先看新项目,业绩公告中提到上半年瓦楞原纸销量为4.6万吨,也就是说新瓦楞原纸生产线已经顺利投产并开始销售。该生产线设计产能是80万吨,假设年初投产,产能利用率线性爬升(年底至100%),上半年可实现的产量是10万吨。受一季度的春节假期和疫情影响,实际投产是在3月底,上半年生产时间3个月,对应可实现产量为2.5万吨。因此,4.6万吨的销量还是非常不错的,产能利用率爬升理想,估计下半年可以产生比较明显的贡献。

业绩报告没有提及生物制浆项目。翻查公司官网新闻,有说到8月4日市政协主席“到科迈生物机械浆项目现场进行了实地调研,听取了王董事长关于项目规划建设情况的介绍,并现场研究加快项目推进的办法和举措,确保项目快建设、快投用、快达效。”生物制浆项目是山东省的重大项目之一,不知道王董事长现在是否压力山大。但客观来说,生物制浆项目属于新技术的首次大规模工业应用,不确定性高,就算最后搞砸了也是有可能的。从谨慎投资的角度,还是暂时把它计提掉比较好。

再看去年下半年的积极变化。产能方面,由于上半年纸品销量同比减少了2.8%(扣除4.6万吨瓦楞原纸销量后,原有生产线销量56.8万吨,同比减少10%),无法验证2019年下半年67.8万吨销量(对比之前半年销量通常在61-63万吨)是因为技改提升了产能和产量(即变化可持续),还是说销售增量主要来自库存(即变化不可持续),需要继续观察。考虑新80万吨瓦楞原纸生产线已经顺利投产,这点产能变化对业绩的影响其实不大,主要是增加公司精细化管理的信心。

毛利率方面,上半年21.5%,基本与去年下半年的21.8%持平。公司没有详细拆分营业成本,这里笔者做了一个尝试。假设营业成本包括固定和变动两部分,其中固定成本又包括折旧和摊销、人员成本,变动成本主要是原材料。2016年至今的营业成本拆分如下表1,可以看到,固定成本相对营业收入的占比远低于变动成本。

为了更直观的观察,将营业成本、固定成本和变动成本相对营业收入的占比作图,如下图1,可以看到营业成本与变动成本曲线拟合程度最好,与固定成本曲线甚至呈现出背离的趋势。因此可以判断毛利率主要受原材料价格影响。因为销售价格与原材料价格正相关,即原材料价格下降时销售价格也会下降,而固定成本相对稳定,所以会出现营业成本和固定成本(相对营业收入占比)曲线背离的现象。

表1. 营业成本拆分

(请参考图片)

图1. 营业成本、固定成本和变动成本相对营业收入占比变化趋势

(请参考图片)

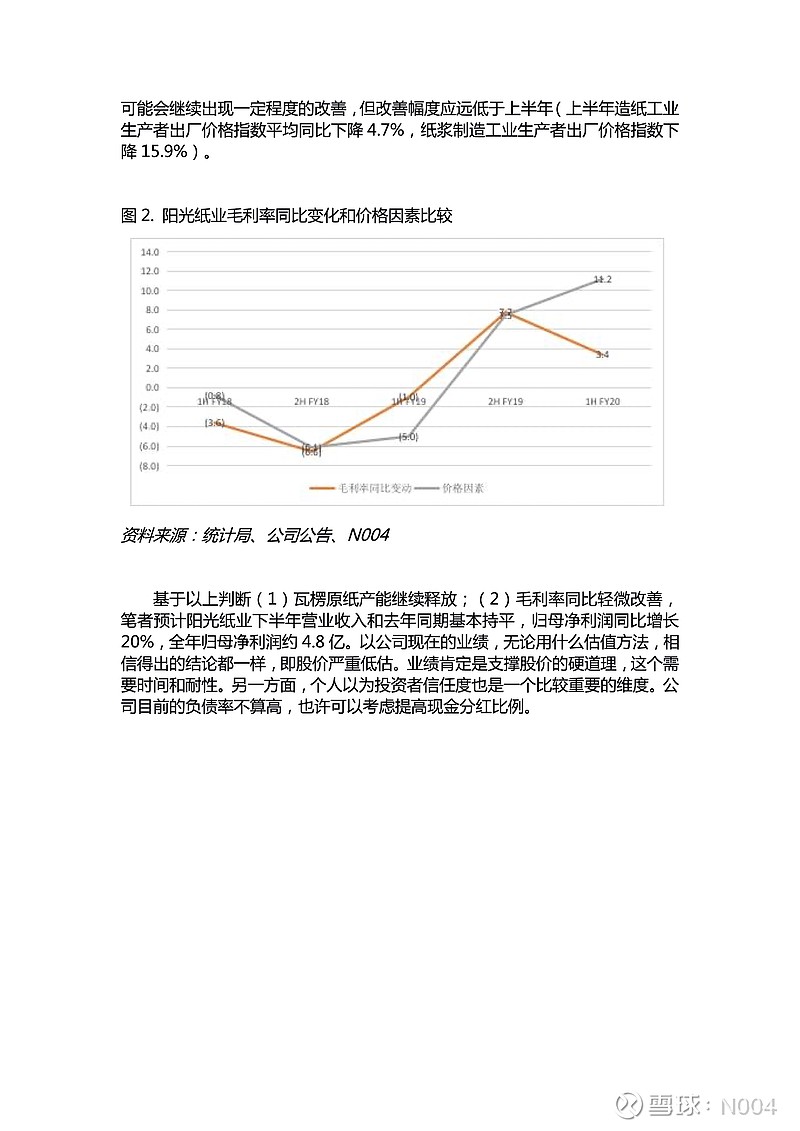

通过以上拆分,可以认为公司毛利率主要受价格因素(销售价格和原材料成本)影响。这里以统计局月度价格指数中的造纸工业生产者出厂价格指数作为销售价格的基准指数,纸浆制造工业生产者出厂价格指数作为原材料成本的基准指数,则二者同比变化率的差值代表基准指数下(即价格因素),公司毛利率的变化趋势。尽管统计局有关数据从2018年1月开始,时间比较短,但在有限的时间段内,公司毛利率和价格因素呈现出很高的一致性。

因此,可以考虑利用价格指数这个高频数据估算阳光纸业下半年毛利率。7月份造纸工业生产者出厂价格指数同比下降4.4%,纸浆制造工业生产者出厂价格指数,同比下降7.8%,即销售价格下降幅度低于原材料成本下降幅度。在市场需求整体仍然偏弱的环境下,预计这个趋势会维持,那么公司下半年的毛利率可能会继续出现一定程度的改善,但改善幅度应远低于上半年(上半年造纸工业生产者出厂价格指数平均同比下降4.7%,纸浆制造工业生产者出厂价格指数下降15.9%)。

图2. 阳光纸业毛利率同比变化和价格因素比较

(请参考图片)

基于以上判断(1)瓦楞原纸产能继续释放;(2)毛利率同比轻微改善,笔者预计阳光纸业下半年营业收入和去年同期基本持平,归母净利润同比增长20%,全年归母净利润约4.8亿。以公司现在的业绩,无论用什么估值方法,相信得出的结论都一样,即股价严重低估。业绩肯定是支撑股价的硬道理,这个需要时间和耐性。另一方面,个人以为投资者信任度也是一个比较重要的维度。公司目前的负债率不算高,也许可以考虑提高现金分红比例。