2020年6月27日星期六

系列研究(一)中,笔者曾经简单推算车载显示的市场潜力(5-10年内翻倍,对应年均复合增长率7-15%),以及京东方(非京东方精电)未来市场份额(5-10年提升至10%)。实际情况如何呢?先看看行业数据。

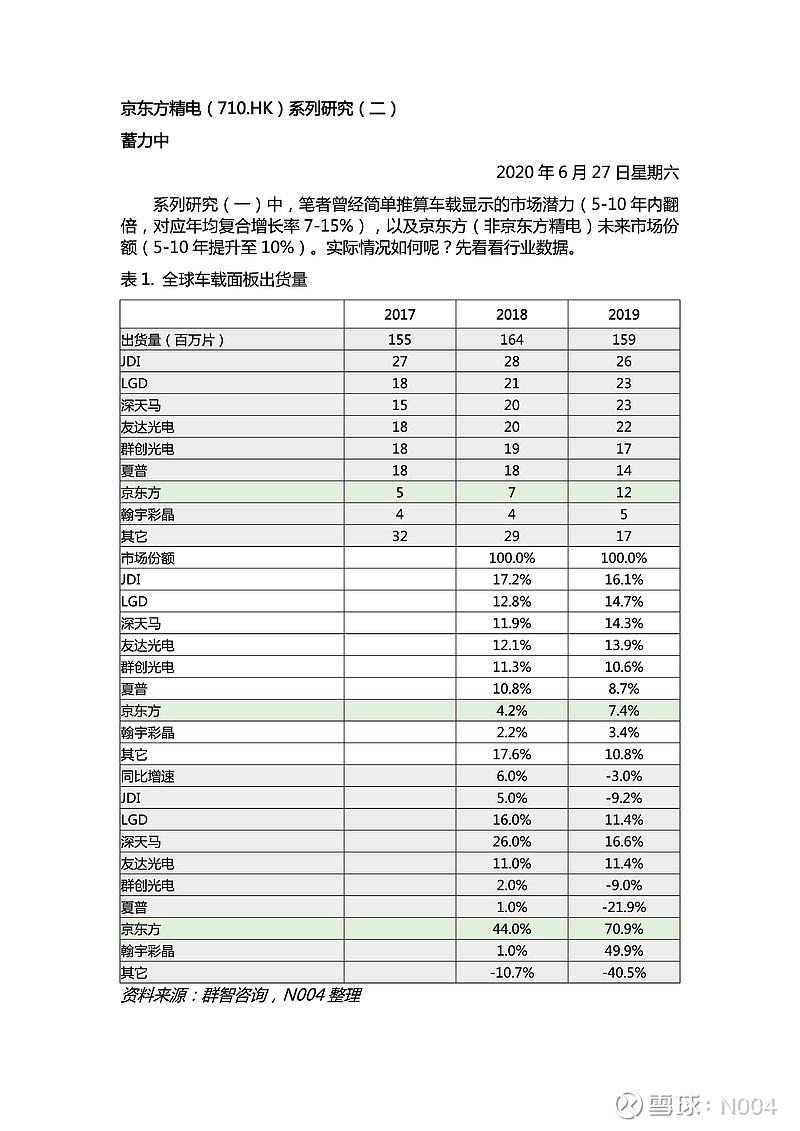

表1. 全球车载面板出货量

(请参考图片)

2019年车载显示面板出货量约1.59亿片,同比下滑3%。预计2020年将会进一步下滑7%。这两个增长数字远低于预期的7-15%,主要原因包括全球经济疲软、贸易摩擦、当然还有疫情影响。参考国际货币基金组织(IMF)最新的经济预测,2020年全球GDP下降4.9%,2021年上升5.4%,综合后2021年全球预期GDP相比疫情爆发前减少6.5%。

尽管宏观环境不理想,但需要注意三点:(1)车载显示面板作为汽车产业比较确定的发展方向之一,现有的市场渗透率仍然偏低,现阶段来看其长期增长潜力不会改变,受到影响的是兑现周期。(2)在技术和政策出现突破性改变时,市场可能出现非常规增长。这里技术和政策的主要指向是电动汽车,因为显示面板在电动汽车上的应用远超传统汽车。(3)主要国家里,IMF对中国的经济增长预期相对乐观。目前车载显示面板的市场份额仍然比较分散,品牌区域性比较强。因此,中国品牌(深天马、京东方等)所面临的市场环境可能较整体略优。

从个体来看,2019年京东方车载面板出货量增长超过70%,市场份额大幅提升至7.4%,这个数字则是超预期的。笔者认为这个趋势大概率会在未来1-2年内延续,京东方有可能在2020-2021年实现10%的市场份额,理由包括:(1)行业集中度在提升,2019年排名前八的品牌市场份额扩大6.8个百分点。(2)从液晶面板行业的整体竞争态势来看,前八中的5个日本和台湾品牌,其市场份额可能会被中韩品牌逐步侵蚀。

以上观察简而言之,行业弱于预期,个体强于预期,整体而言京东方在车载显示面板上应可维持一个不错的增长态势。那么这个增长在京东方精电(生产显示模组)上会如何体现呢?

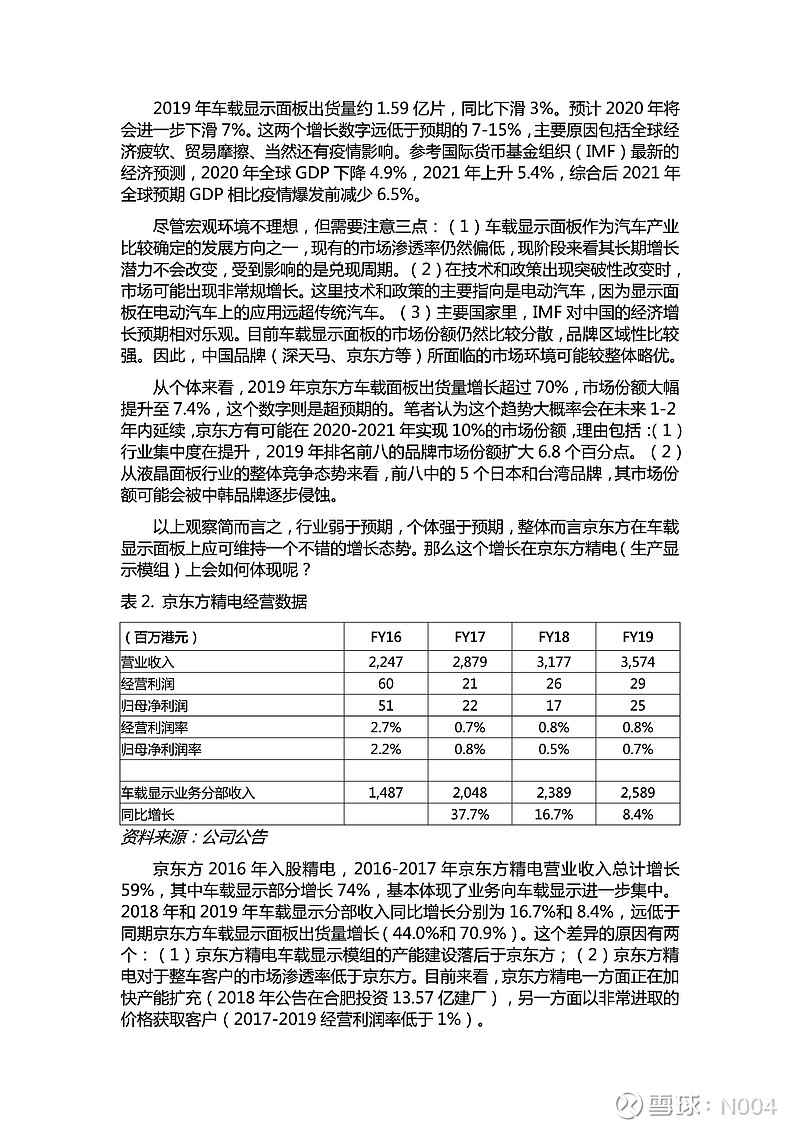

表2. 京东方精电经营数据

(请参考图片)

2018年和2019年车载显示分部收入同比增长分别为16.7%和8.4%,远低于同期京东方车载显示面板出货量增长(44.0%和70.9%)。这个差异的原因有两个:(1)京东方精电车载显示模组的产能建设落后于京东方;(2)京东方精电对于整车客户的市场渗透率低于京东方。目前来看,京东方精电一方面正在加快产能扩充(2018年公告在合肥投资13.57亿建厂),另一方面以非常进取的价格获取客户(2017-2019经营利润率低于1%)。

由于京东方这棵大树的存在,公司增长的确定性较高。但现阶段笔者认为京东方精电仍然处于蛰伏蓄力期,何时能够实现质变仍然需要观察。根据系列研究(一)中的测算数字:5年内京东方精电车载显示模组的销售收入可能增长至~9亿美元,假设经营利润率提升至~5%,对应经营利润3.7亿港元(扣税后净利润约2.76亿),目前市值18亿,叠加潜在的等待期,从估值角度来看并不特别吸引。

参考报告: