兖州煤业(1171.HK)系列研究(二)

2019年11月23日星期六

在系列研究(一)“产能释放可以带来盈利增长吗?”(网页链接),笔者曾简单推导,尽管新产能可能推动兖煤未来两年煤炭产量增加约11%,但由于新增产能主要位于内蒙矿区,吨煤利润偏低,因此对于整体利润的推动作用有限,公司盈利主要受煤价影响。鉴于预估煤价超出笔者的能力范围,在此仅希望进一步讨论兖煤的煤矿资产,并基于市场对于煤炭价格的主流判断(汾渭能源预计2020年动力煤价格中枢由593元/吨下降至540元/吨,降幅8.9%。考虑长协占销售较大比例,假设兖煤2020年动力煤价格下降4.5%。),尝试计算兖煤未来2-3年的销售收入,并以此为基础进一步测算经营性现金流和派息能力,判断公司是否能够维持高经营性现金流,高派息。由于篇幅较长,本次仅计算煤炭销售收入(不包括贸易)。

兖煤的煤炭资产大致可以分为三块:山东(包括本部和菏泽能化)、内蒙(包括鄂尔多斯能化、昊盛煤业和山西能化)、澳大利亚(包括兖煤澳洲和兖煤国际)。

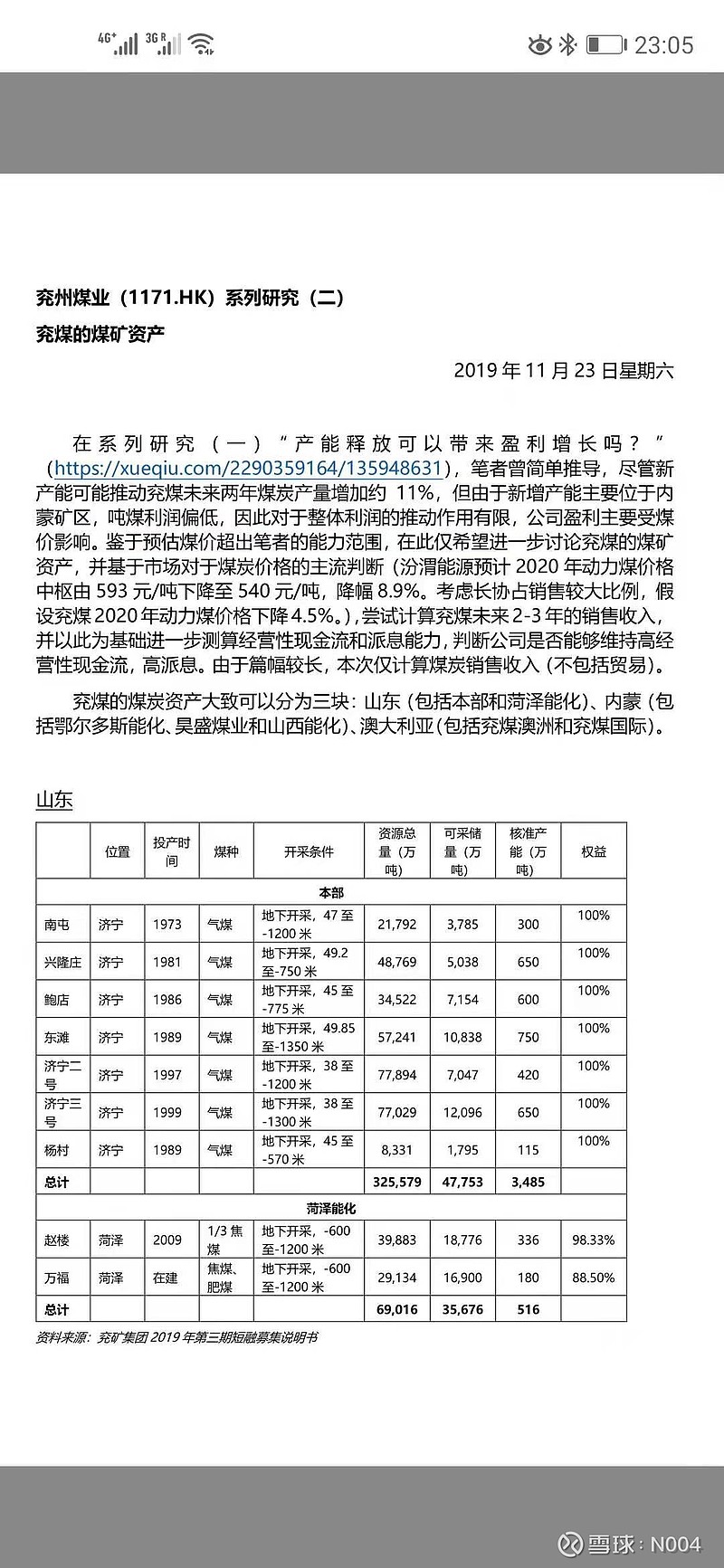

山东

本部:

- 本部7个煤矿均位于济宁的兖州煤田,属于2007年发改委规划的13个大型煤炭基地的鲁西基地。煤种以气煤为主,低灰、低硫,是炼焦煤种。

- 2019年1-3季度本部商品煤产量同比下降6.4%,估计主要是受到当地安全检查影响。鉴于10月份山东省原煤产量按年增长4.17%,预计4季度兖煤本部产量将适度恢复,全年商品煤产量约3100万吨,同比下降4.5%。

- 兖煤提出的精煤战略主要针对本部矿区,精煤比例由2018年的44%上升至2019年1-3季度的52%。精煤主要用于生产焦炭,价格高于一般动力煤,而且今年焦煤价格表现一直比较强势。兖煤本部1-3季度平均价格653元/吨,同比上升10.9%。

- 由于本部矿井开采时间均较长,产量长期而言可能将处于下降通道(开采成本则处于上升通道)。2015-2018年,本部商品煤产量总计下降12%,平均每年约4%(约130吨)。预计2020年本部产量与2019年持平(3100万吨),2021年下降4%至2978万吨。

- 2019年焦煤价格基本稳定,2020年不确定,但如果出现回调,回调幅度可能大于动力煤。较保守假设2020年精煤部分价格同比下降9.5%,经筛选原煤价格同比下降4.5%,则2020年销售收入182亿,同比下降6.8%。

菏泽能化:

- 菏泽能化拥有两处煤矿,赵楼煤矿和万福井田,均属于鲁西基地的巨野煤田其中万福井田仍然在建,设计产能180万吨。

- 受年初事故引发的安全检查影响,2019年1-3季度商品煤产量同比下降27.9%。根据国家煤矿安监局发布《责令采深超千米冲击地压和煤与瓦斯突 出矿井煤矿立即停产进行安全论证的通知》,赵楼煤矿应核减20%产能至269万吨。预计2019年全年商品煤销量按年下降24.2%至212万吨。2020年按核减后产能,预计商品煤产量269万吨。

- 菏泽煤种也以炼焦精煤为主,依然假设精煤部分价格下降9.5%,预计2020年销售收入27亿。

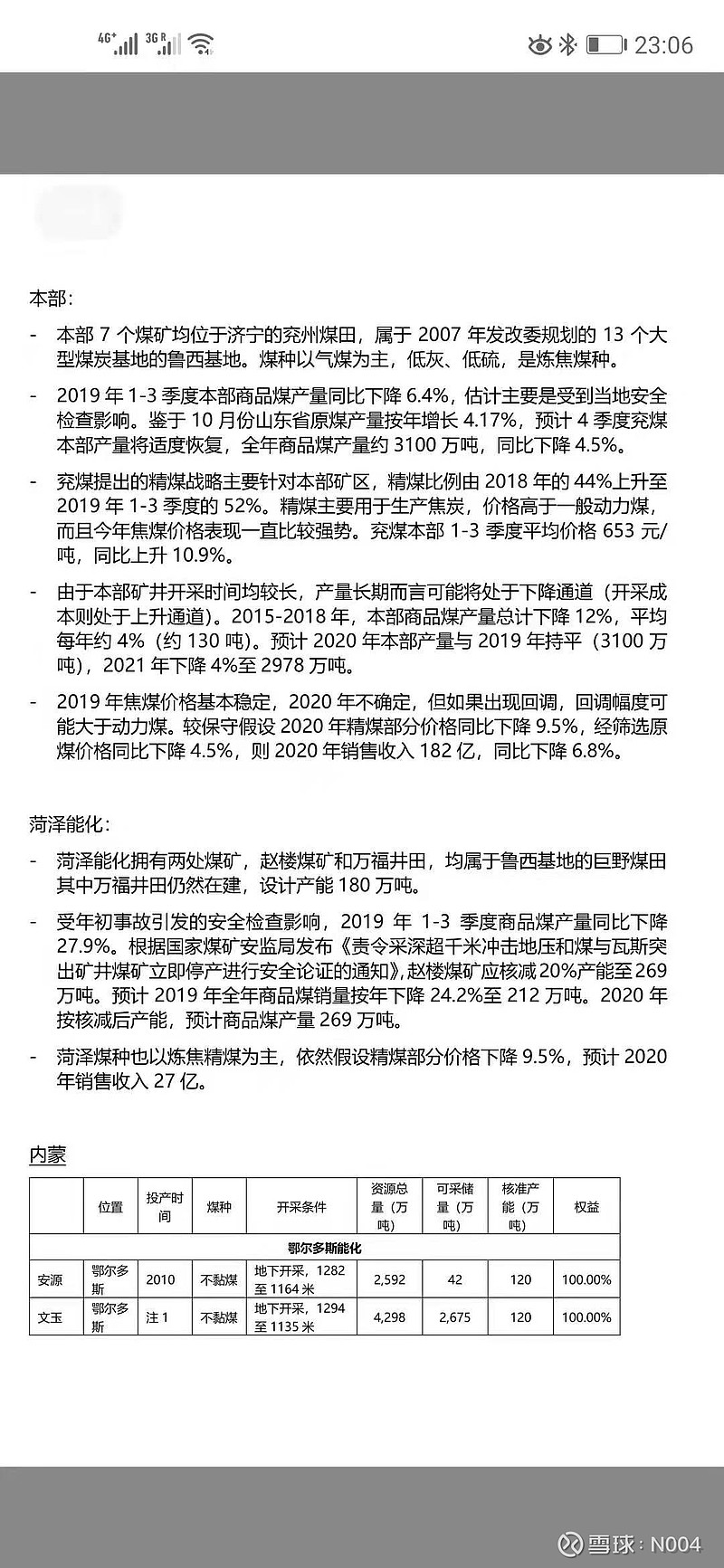

内蒙

- 本区域主要资产是三个千万吨级煤矿,转龙湾、营盘壕和石拉乌素,均属于2007年发改委规划的13个大型煤炭基地的神东基地,煤种以长焰煤和不黏煤为主,是优质动力煤和气化用煤。

- 三个煤矿的建设基本完成,预计产能释放主要受证照获取进度影响。石拉乌素2019年5月取得探矿证,7月份获得批准按800万吨产能联合试运转。转龙湾已经获得探矿证,2019年1月产能由500万吨核增至1000万吨。营盘壕建设已经完成,尚未获得采矿证。

- 其它三处煤矿中文玉煤矿待关停。2019年1-3季度鄂尔多斯能化、昊盛煤业和山西能化商品煤产量总计1405万吨,同比微跌0.9%。随着石拉乌素从7月份开始释放产能,预计全年产量2098万吨,同比下降0.2%,2020年产量2593万吨,同比上升23.6%。

- 根据目前的价格趋势预计鄂尔多斯能化、昊盛煤业和山西能化2019年销售收入53亿,同比上升3.6%。假设2020年三家子公司的销售价格分别下降4.5%,相应销售金额上升21.3%至65亿。

澳大利亚

- 兖煤澳大利亚预期2019年产量3500万吨,尽管存在产能提升空间,但市场需求疲软,管理层对于扩产非常谨慎,预计短期没有增量。有鉴于此,假设未来2年内澳大利亚没有新增产能。

- 澳大利亚煤炭主要面对海运市场,仅少部分供应国内市场。尽管如此,中国作为全球最大的煤炭生产和消费国,其市场价格必然对国际市场产生巨大影响。因为,假设2020年澳大利亚煤价将与国内同步变化。由此,计算2019、2020年澳大利亚煤炭销售收入分别为208亿和198亿,同比下跌11.2%和5.0%。

综上,预计兖煤2019-2020年煤炭销售收入(不包括贸易)分别为480亿和471亿,同比下跌5.3%和1.9%。由于下跌主要源于煤炭价格疲软,其对利润率的影响应明显更高,笔者将会进一步测算盈利和经营性现金流。