宁德时代的高成长,高利润,高市值,引人注目,称为“宁王”。

老白有个股票池,就那些在我能力圈内的股票,持续观察的,但是没有买入的企业,为什么不买呢?最大原因是估值贵,一旦出现低估状态,会毫不犹豫的买入的品种。

我这次也想收服这个“宁王”

宁德时代市值超过万亿,在这个万亿朋友圈中都是什么盆友呢?工商银行,贵州茅台,腾讯,都是一些巨无霸。宁德时代是最新的玩家,而且从上市到万亿只用了6年时间,真正的第一宇宙速度。

宁德时代的行业是给电动汽车提供电池的厂商,全球每100辆的电动车中,有44辆是宁德时代提供的汽车电池,而且连续7年霸榜全球第一。电池认可度极高,最知名的汽车厂商有理想、极氪、蔚来、问界、宝马。

如此快速的增长率,如此霸道的占有率,如此知名的企业,不正是投资者梦寐以求的标的吗?

但是近2年来为什么股票一直跌呢?有什么致命的因素吗?

简单看一下数据

上市时间:2018年6月,上市6年时间,创业板上市,不是主板哦!

股本:44亿,上市时23亿,有个一次送股,另外有过2次定向增发。

股东数:25万,最低是2019年7.6万

股价:上市时候是1047亿,最高在2021年11月16036亿,现在不到9000亿。即使现在的股价也是6年涨9倍,是绝对的大牛股。

分红率:30%,之前从10%,逐渐提高,从趋势看是在逐渐的提高,也意味着企业在逐渐的成熟。

ROE:24%,从原先的13%逐步涨到24%,数据上看极为惊人。

毛利率:23%,从最高的43%,逐渐下降到23%,可能是竞争激烈导致也可能是原材料涨价导致。

净利润:11.7%,和毛利率一样在不断地降低,从接近20%到现在11%

研发占比:4.5%,数值是155亿,宁德时代是极为注重研发投入的,但是在巨大的营业额的规模下,研发的占比看似特别的低。

动力电池的行业增长极快,是因为这几年,新能源车的快速增长,以前所未有的速度替代了传统的燃油汽车,从而使动力电池的行业爆发式的增长。

2018年动力电池装机总量为56.9GWh,到2023年宁德时代动力电池达到321GWh,5年接近6倍。

3个大类业务:

动力电池:占营收的70%的份额,这个行业正在快速增长,去年一年增长超过30%,宁德时代是这个行业的最大玩家。

储能行业:占营收的15%,去年增长超过53%,增长速度可怕的快。

电池材料和回收:占营收的8%,增长超过21%,是附带的行业。

看宁德时代主要就看动力电池,动力电池就是给电动汽车提供的电池。

融资情况

2018年创业板上市,融资50亿

2020年增发1.22亿股,筹资197亿元人民币

2022年增发1.1亿股,增发价较高,筹资450亿元人民币。

2023年债券融资规模在192亿,这些年不断债券市场借钱,2019年债券发行总额15亿元,2020 年债券发行总额30亿元,2023发行中期票据为50亿元

直接和银行借钱,超过1049亿。

通过股市融资,债券融资,直接借钱融资超过1800亿

分红情况

2018年分红3.12亿元

2019年分红4.86亿元

2020年分红5.59亿元

2021年无分红

2022年中报分红15.93亿元

实际累计分红为29.5亿元

如果只看融资分红比例的话,完全不对称,不符合对好企业的一贯要求,就是少融资,多分红。宁德时代持续不断地圈钱,金额越来越高,也正是高速发展的标志。

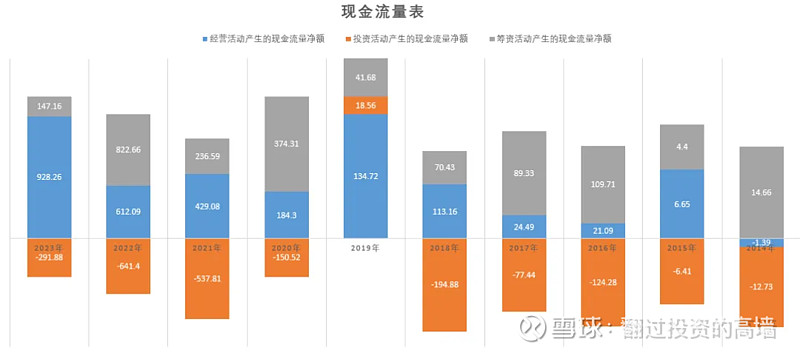

研发,建厂,技术快速迭代都需要大量的资金,从现金流量表中能看出来线索

宁德时代的所处阶段是动力电池的起步和发展阶段,这个阶段需要大规模的投入,就是建厂,然后就是研发的投入,因此你看宁德时代的现金流量表,他会把所有挣来的钱(经营现金流)和筹资借来的钱,全部投资出去。

但是到2022年和2023年,就是前年和去年开始,投资活动开始放缓,这也可以从他的现金快速增长上看出来。

最近1-2年的股价持续低迷,是人们对他的成长性存在疑问,从而反应上到股价上去有关。

要知道高峰时候市盈率超过200倍,要增长多少才能支持200倍的市盈率,是不是要每年超过100%呢,但是现在投产和利润增长都在降低,反应在股价上,市盈率现在只有20倍了,市值也从高峰超过1.6万亿,下降到不足0.9万亿。

创始人曾毓群,是个不简单的人。宁德时代在短短十年内迅速崛起(包括未上市的4年),曾毓群是关键人物,他不但有深厚的技术能力,还是一个敢赌敢拼的人,他的办公室挂着一幅字“赌性更坚强”,意思是,人必须得有足够的魄力,去干那些存在巨大风险的事情。

在过去他赌对了电池的方向,在汽车厂商没有反应过来的时候,大规模建厂,在市场没有电池产能的时候,只有宁德时代有,以此快速的占领市场,获得一众汽车厂商的拥护,应该说过去的技术路线还是建厂节奏都是赌对了。

威胁1:未来的方向可能是固态电池,但是很难

宁德时代的NCM811电池最大单体能量密度可达245Wh/kg,比亚迪装车的三元锂电池单体能量密度最大可达219Wh/kg。

但固态电池技术一旦成功突破,它的能量密度很容易做到300-400wh/kg以上,理论能量密度更高达700Wh/kg,堪称对市面上所有量产电池的降维打击。

曾毓群曾表示,宁德时代“已经花了10年时间”。但一通研究下来,这位中科院物理所凝聚态物理博士毕业的技术专家,得出的结论还是太难了,当前的固态电池尚处在第一步技术路线突破阶段。

液态电池霸主的宁德时代感受到了潜在的威胁:如果不率先攻下固态电池这座堡垒,“宁王”在电动车领域建立起的城池,可能失守。

威胁2:是否能继续绑住汽车厂商

此外,因为缺电池,各大汽车厂商排着队的,提着现金等在门口,争相往里面送钱,然后再焦急等待几个月时间才能收到货,能收到电池的厂商还算运气好的。

有更多的汽车厂商根本拿不到电池,没有电池,汽车就不能发布,就赶不上竞争对手的速度。

电池又占据了整个汽车的40%以上的成本。因此电池的汽车的根本和核心。

“不能把命根子握在别人的手上”,这句话一直缠绕在所有汽车厂商的心头,你看在最近的北京汽车展上,那个汽车厂的ceo都要和宁德时代曾毓群赔给笑脸。但是心里的苦也只能自己消化。

因此在电池技术逐渐成熟的当下,自建电池生产厂是每个汽车厂都在考虑的问题。未来宁德时代的还能不能继续被称作“宁王”呢?还真是不清楚了。

总结来说:

宁德时代是“特别能挣钱”,也“特别能花钱”,自己“不缺钱”,但是依旧“借了很多钱”。

有很多人说的宁德时代特别好,反正我对他谨慎乐观。

这个宁德时代的战略极限是相当厉害的,赌性极强,能一把梭哈,挣钱速度就是一台印钞机。他融资驱动的资产增长态势特别明显。

这个企业整体来看的话一片繁荣景象,自己特别能挣钱,然后再全方位立体化疯狂借钱,不缺钱。

未来迷雾重重,固态电池的技术方向没有跟上,电池技术逐渐成熟,大汽车厂蠢蠢欲动要自建电池生产线摆脱被绑定的命运。

宁德时代真的能一直保持竞争力吗?老白想不通,对未来看不清看不懂,无法估值,因为没有价值的锚点。

好遗憾,“宁王”不是我的菜。

作者:老白

ID: 翻过投资的高墙