在上一篇中国神华深度研究(一)中对神华的煤炭资产进行了详细的分析,这第二篇,我们对神华另外一块重要资产,发电板块进行分析。整体分为4个部分。

8、发电板块宏观供需情况

9、中国神华发电板块运营情况

10、中国神华售电价格分析

11、中国神华发电板块板块利润及资本支出情况

8、发电板块宏观供需情况

政策面:

电价限制进一步放松:针对能源供需紧张导致的煤价上涨、限电等问题,国家发改委等相关部门进一步推动电价市场化改革。日前国家发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,电改迈出重要一步,一方面要求实现燃煤 100%市场化交易,另一方面将煤电交易价格浮动范围扩大至上下浮动 20%,高耗能行业不受 20%限制。政策发布后多省陆续推进市场电价上浮,目前山东、江苏及河南三省已开展煤电市场交易,广东、广西、 云南、贵州、海南五省也将于 11 月起实现煤电电量全部进入电力市场交易,电价上浮有利于在一定程度上缓解公司火电板块经营压力。

需求层面:

电力需求:全年维持高增长。受疫情低基数和经济复苏的影响,2021年全社会用电量整体保持高速增长。

电力供给:

从发电量、新增发电装机容量、利用小时和电源投资额四大指标来看,以风电和光伏为代表的新能源发电在“十四五”开局之年均继续呈现出向好的趋势。

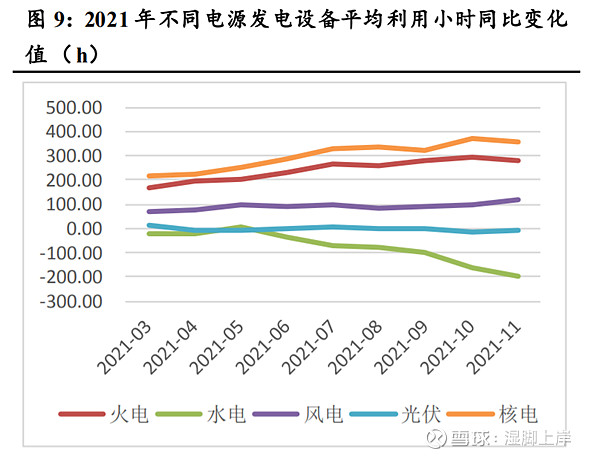

下面是抄的研报的一组数据,大家感受下电力供应各个板块的发展趋势:

2021 年 1-11 月,全国发电设备利用小时数累计值为 3483 小时(同比增加 87 小时), 其中火电为 4018 小时(同比增加 277 小时),水电为 3428 小时(同比减少199 小时),风电为 2031 小时(同比增加119 小时),光伏为 1194 小时(同比减少 9 小时),核电为 7102 小时(同比增加356 小时)。

由于用电负荷快速增长以及电煤供应短缺导致电力供应不足,因此火电和核电的利用小时数增加较为明显,而水电的利用小时数较去年同期减少,主要是由于来水偏枯导致水电出力下滑。

整体来看,电力的需求肯定是持续增长的,但是火电板块因为碳中和的长期目标,会受到来自风电、光电、核电、水电等新能源的挤压。

9、发电板块运营情况

运营情况:

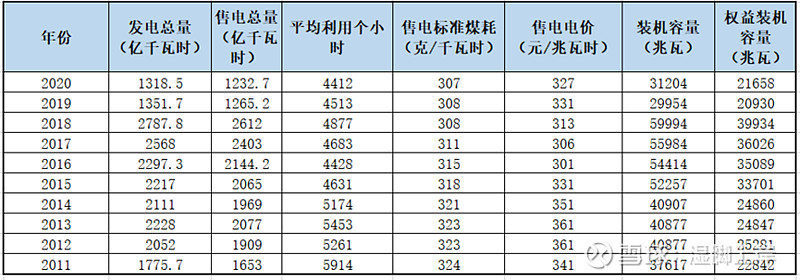

我这边根据年报,统计了神华燃煤机组关键的一些指标,其他的燃气水电,以及往年的风能,太零星了,就不做统计了。如下图所示:

可见2011年-2018年,火电板块作为神华重要的投入和发展的板块,投入了大量的资产,新建燃煤发电机组。权益产能从2011年的22842兆瓦增长到2019年重组前的39934,接近翻倍。发电总量与售电总量有同步大幅度增加。

2019年中国神华与国电电力各自注入电力资产组建合资公司—中国神华占北京国电 42.53%股份,享受投资收益。重组前,中国神华的总装机规模在国内上市电力企业中排名第二。重组前2018 年底,中国神华拥总装机容量 6184.9 万千瓦,其中燃煤机组总装机容量5999.4 万千瓦,占全国燃煤机组总装机的 5.9%。权益装机 4960.6 万千瓦,火电装机占比为 80.5%。与北京国电完成资产交割后,中国神华未投出燃煤装机容量约为2858.4 万千瓦。2020年年报,燃煤机组总装机量3120.4万千瓦,权益装机容量2165.8万千瓦。其中半数机组供电标煤耗低于中国神华平均值,分布于高电价省份的机组利用小时数高于神华平均值。

中国神华89%的燃煤机组实现超低排放,每年环保改造还是投入了不少钱的,机组平均售电标煤耗逐年降低,2014 年中国神华第一次在年报中提出了“建设世界一流的清洁能源供应商”的口号,开始实施“超低排放”改造。 2020 年供电标煤耗仅为 307克/千瓦时。

然而,由于产能的过剩,燃煤机组的平均利用小时,确逐年降低。从2011年的5914小时/年,降到了2020年的4412小时/年,虽然神华的发电利用小时,在行业内还算不错的,在自己煤电一体的战略下,设备利用效率领先全国平均水平。但是架不住整个行业产能的过剩。

电厂选址: 61%位于缺电省份, 39%靠近煤矿和运输线

我国共有 15 个省份电力存在缺口,其中广东(华南)、江苏(华东)、浙江(华东)的缺口最大。中国神华电厂主要布局在华北、华东及华南等经济较发达区域,有19 家电厂处在电力缺口省份,占总数的 60%,电力负荷集中、用电需求旺盛。中国神华在国内主要的31 个电厂中, 有 12 家位于电力富余省份的电厂靠近神华煤炭主产区或运输线路, 部分机组承担电力外送任务。

公司仍保持“煤电联营”的经营战略,特别是坑口电厂,依然是神华未来的发展方向, 资产剥离之前,内蒙、陕西等坑口电厂总装机为 1486.4 万千瓦,占比为 22.09%;剥离之后装机为 1366.4 万千瓦,占比提升 24.4 个百分点至 46.51%。坑口电厂可减少煤炭的铁路、海运等长途运输,因此大大节省了运输成本。

但是有一个问题是,在目前阶段到底是坑口发电电网输电效率高还是煤运出去,用电地发电效率高。这个懂的同学可以讲讲。

感觉上来讲应该是坑口效率高,你想嘛,运煤方便还是输电方便嘛?但是如果要坑口建电厂,那么配套的电网的资本开支能否覆盖住这个煤矿的生命周期产生的效率,怎不好说。

10、售电价格

以十年的维度看, 2010-2020十年间,售电价相对稳定,神华火电的售电电价最低312元/兆瓦时,最高361元/兆瓦时。2020年售电价327元/兆瓦时。

在往年的时候,电价受行政管控较为严重,而且卖电也只能固定的卖给那么几家客户,所以价格市场化并不好。

后续,说实话,虽然今年政策上开始逐渐放开管控,但是中期我并不看好由于政策原因给神华能带来多大的直接利润。电价这块,始终行政意味要强一点点。

11、发电板块利润及资本支出情况

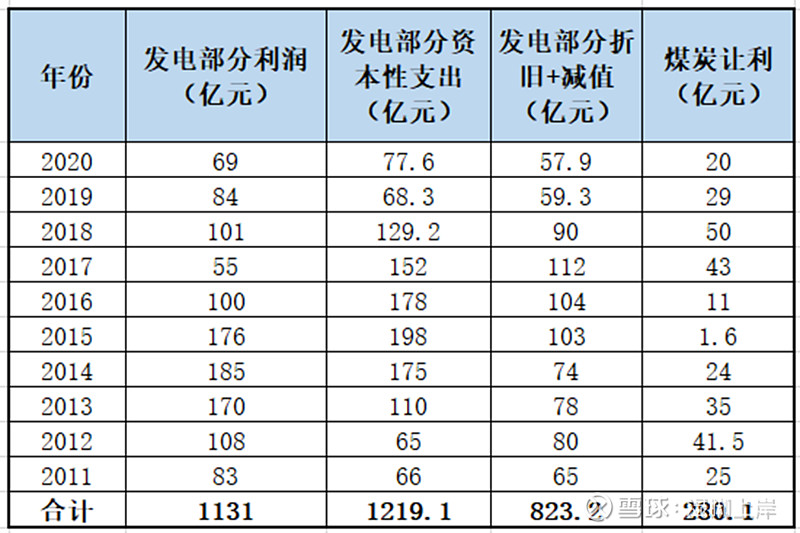

根据年报信息,我统计了2011-2020十年间,神华发电部分的利润情况、发电部分的资本开支情况、折旧摊销及减值情况。以及用煤炭板块的外部销售价与内部的差额及内部发电板块的煤炭销售量测算的煤炭板块给发电板块的让利金额。如下表所示:

2011-2020十年资本支出合计1200亿左右,整个利润也就1131亿。

2019年剥离资产后,仍然大力资本开支,建电厂。2019年资本开支68亿,2020年77亿,2021年计划145亿。近年持续逆周期布局发电业务,电力板块资本支出占总支出 50%-6%。国华爪哇、南苏 1 号坑口、巴蜀江油等项目的陆续投产。并且公司后续还有新能源投资计划:规划“十四五”期间每年增加新能源装机容量不低于60万千瓦(主要是风电和光伏发电)。这部分的投资回报看不清。不过好歹是搭上了一点点新能源的车。

十年利润波动较大,最低55亿,最高185亿。10年利润合计1131亿,

折旧加减值10年来合计820亿左右,煤炭板块给他让利的280亿,所以10年来讲,发电板块的自由现金流合计1131-1219+823-280=455。平均一年50亿的自由现金流。

估值的时候,按照归母的部分,毛估估再打个6折,平均一年30亿的归母自由现金流。

整体感觉火电资产的整体收益低得出奇啊。感觉火电的作用就是在煤炭暴跌的时候,比如15年所有的煤矿都亏本的时候,给神华保底。平滑利润。但实际上对神华整体的价值提升,感觉是没有太大作用的。

最后关于火电板块的估值,我卖个关子,后面写神华怎提估值的时候,再给每个部分估下值。大家觉得火电部分,该给多少估值合适,也可以评论区聊一聊。

下一篇,我会分析神华运输板块的情况。这块资产真是神华的现金牛资产,看着都眼馋。

最后,写深度研究文章的目的是为了梳理自己的分析思路,记录收集的一些关键信息并且分类。分析的路子有点野,肯定不是写研报的路子,目的是为了通过分析,更好的判断公司价值为自己的投资提供依据。所以在写陕煤和神华的分析的时候,都尝试去找到真实的自由现金流。陕煤的自有现金流可以用经营现金流-资本开支 来粗略的估计,但是神华,因为想要看看每个版块的盈利情况,所以只能用(利润+资本开支-减值摊销)来近视的估计,路子相当野,但是思路还是找真实盈利和自有现金流的思路。 这部分肯定很多人不care,觉得算这些没意义,算也算不准,还用这么野的方式来算,但是在我的投资体系里面就是有意义的。如果有朋友有更好的思路,也欢迎讨论。