华发股份,走上成长快车道,销售规模增长潜力较高,未来两年有望迈上新台阶,千亿规模可期。

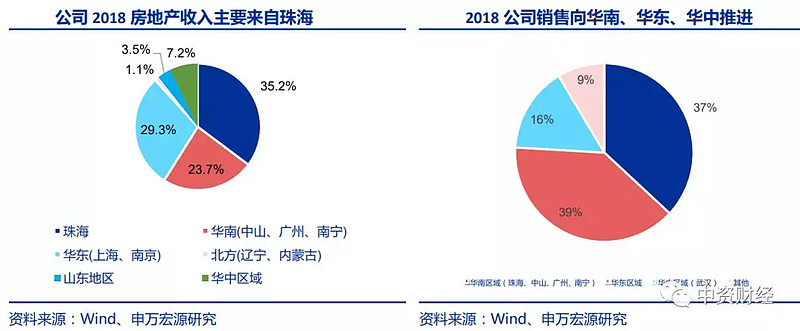

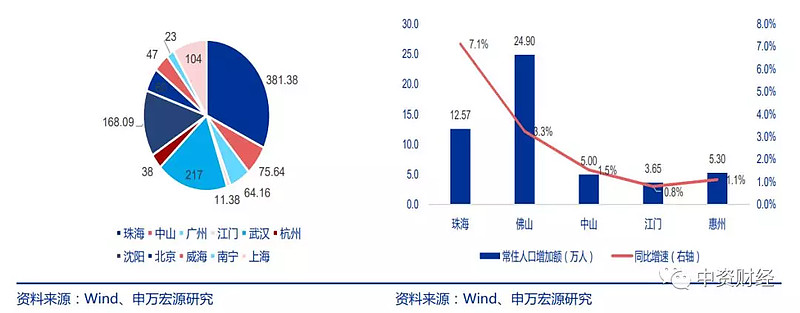

大本营珠海,大湾区核心受益标。华发股份是珠海本地房地产开发龙头企业,在珠海深耕细作 20 余年,历年来销售额口径的市占率均在 10%以上。珠海作为湾区次级核心城市之一,2018 年是珠三角五大地级市人口流入增速最快的城市,人口吸纳能力强,随着粤港澳大湾区的加速建设,公司是湾区发展最受益的房地产标的之一。

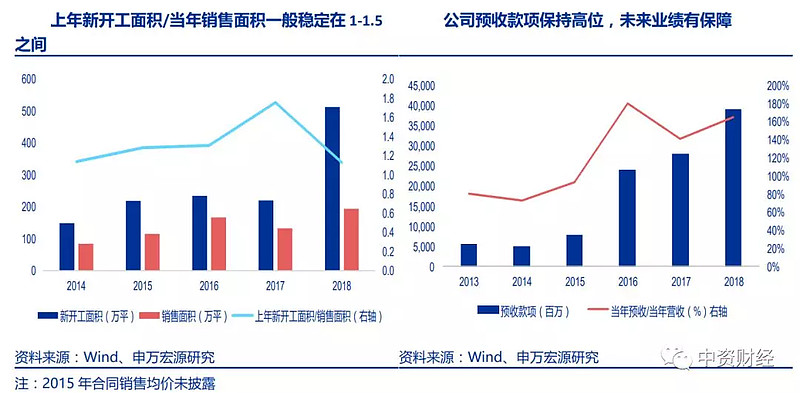

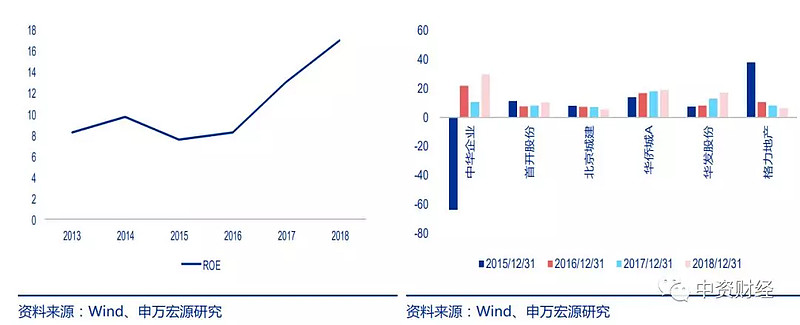

新开工增速高企保障销售弹性,且拥有史上第二高的业绩确定性。从销售和业绩角度看, 公司历年的上年新开工面积/当年销售面积一般稳定在 1-1.5 之间,而 2018 年公司的 514 万平新开工面积(同比增长 233%)是对 2019 年可推货值的充分保障,预计公司 2019 年完成 1000 亿销售额可能较大,预期增速 72%。销售规模有望迈上新台阶。而 2019 年 业绩确定性极强,公司 2018 年末预收款 390 亿,是 18 年营收的 1.65 倍,业绩确定性达 到 2013 年的历史次高点,基本与 2016 年持平。

首次覆盖,给与增持评级,2019 年目标价 10.2 元。申万宏源预测公司 2019-2021 年归母净利润为 30.1/37.9/46.9 亿元,同比增速为 39.6%/26.1%/23.6%。对 应 EPS 分别为 1.42/1.79/2.21 元。据可比公司估值,给与公司 2019 年目标 PE 为 7.2 倍,目标价 10.2 元,上涨空间 28%。按重估净资产估值法测算 15.98 元,当前价格折价 50%,安全垫充足。