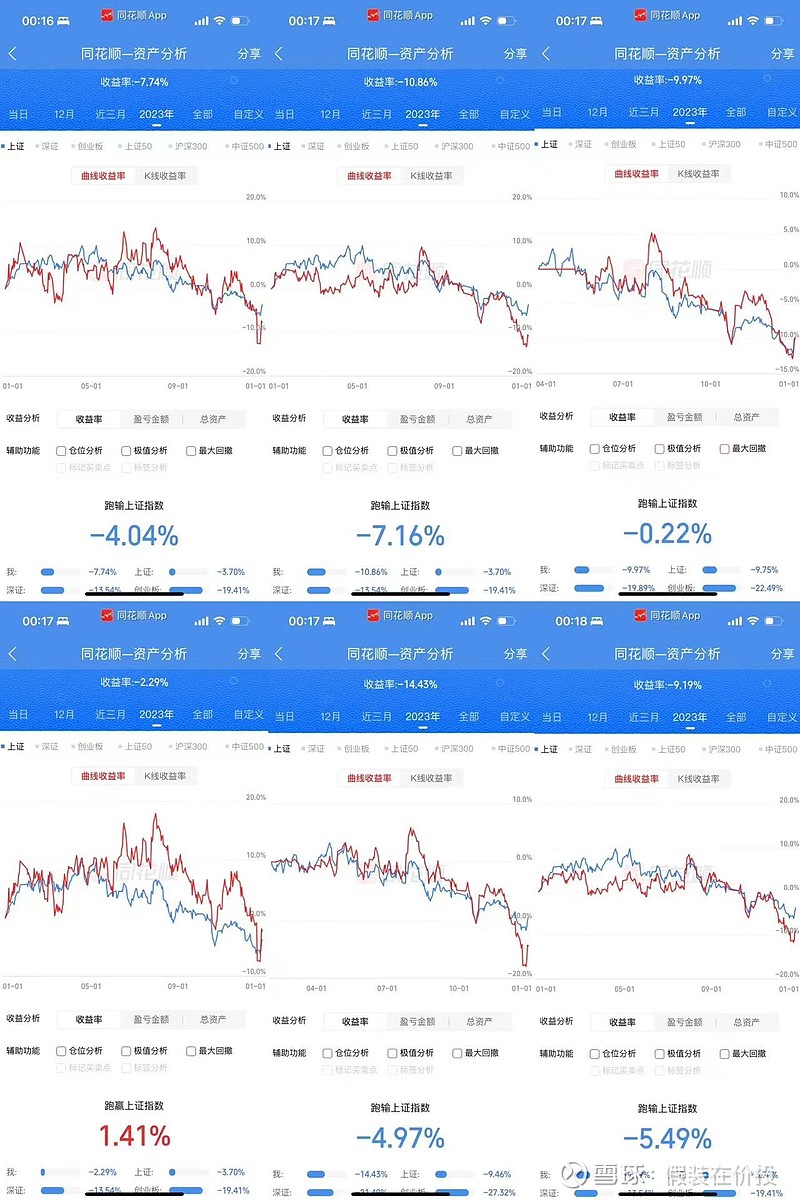

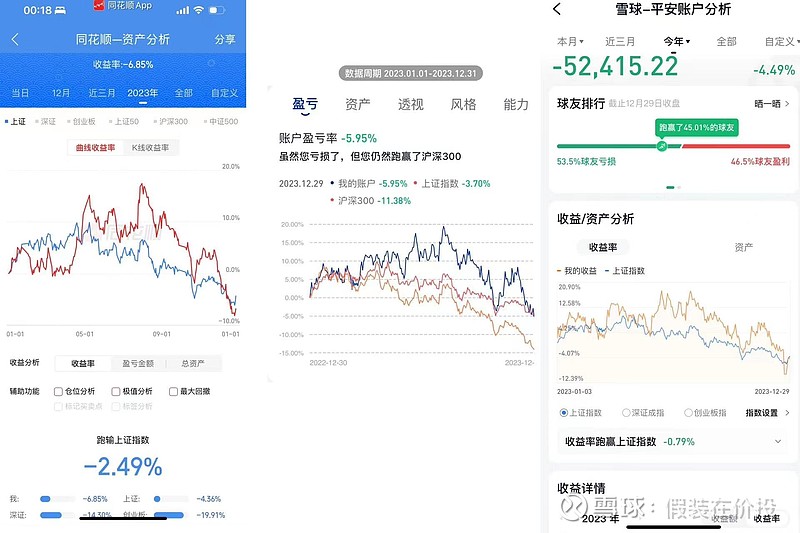

今年所有账户平均亏10个点左右,有差别是因为账户的持仓个股比例不同。总的来说跌幅和沪深300差不多。

过去很多年都没出现过亏损,今年要和信任我的朋友说一声抱歉, 尤其是今年才把账户交给我的朋友们,吃肉没赶上,光挨打了。借此机会打个补丁,假如明年盈利了,我抽取的部分不是按盈利数额算,而是回本之后的利润。

回顾2023年,从年初乐观的复苏预期,年中经历过一次次经济数据不及预期,到现在大家都意识到很多方面的问题确实不好解决。只能说我们国家很多经济和政治问题都赶在一块了。相对的,今年年初悲观的美股和美国经济反而表现很好,让很多经济学家和预测者感觉不可思议,正如大黄蜂从空气动力学上看是飞不起来的。

宏观经济和政治多说无益,经济有周期,有发展必然有衰退,经济不景气对国家、很多行业和企业都是致命的,但对投资者而言可能是很好的机会,没什么悲观预期是低价弥补不了的,这个时候我们更应该多花时间关注基本面而不是整天把宏观经济和政治政策挂在嘴边(我犯了这个错误,好在及时纠正了)。不管是晴天还是雨天都要把自己手头的事情做好。

聊聊持仓和今年的操作

腾讯(71%仓位)

腾讯的买入持仓理由之前写过就不赘述了,护城河够深,强大的净利润转化自由现金流能力,价值股的估值还有双位数的增长,可持续的长期回购。就是老挨锤,大股东减持。今年年初400卖了一点,冬至那天暴跌270左右又加了一些,未来应该不会再加了。

美团(9%)

之前腾讯送股,在120附近买了一点,今年跌下来82左右加了一半多,现价的美团我喜欢的不得了,低风险和高不确定性并存,高不确定性压低了股价,低风险下有保底。管理层Q3说现价的美团就值外卖业务的估值,外卖是美团最稳定最核心的资产,只要外卖是稳的这个价买入就不会亏太多。美团现在举目烽烟四起,叠加经济下行,悲观buff叠满了,但是从百团大战到和阿里拼本地生活,美团是证明过自己打硬仗的能力的,账上也有充足的现金,王兴也是值得信赖的管理者,这些的影响赔率的方面都是值得押注。现价买美团假如情况好我赚的多,情况差我赔的少,未来大概率还会加仓。

李宁(7%)

李宁是年底22左右买进的,买入后就出了买楼大跌的事。李宁不考虑账上现金现价大概13-15pe,考虑现金10pe左右,跌回新疆棉事件以前了。这两年国产运动品牌的品牌价值和产品力提升是很明显的,李宁是一众国产品牌里这两方面提升最大的,中老年不排斥李宁了,年轻人也乐于穿李宁的篮球鞋和跑鞋。

港股现在对运动品牌基本是按周期股对待的,好的时候估值给的很高,经营情况稍有miss就砸盘跑路,实际上运动品牌的周期是不损害资产端的。这一波国潮风起有点像08年奥运,08年之后各个运动品牌都在追求规模,品牌力和品牌价值却没拉开差距,踮脚效应明显,最后一损俱损。不同之处在于经过奥运一轮行业洗牌,后来活下来的运动品牌都注重科技研发和产品差异化还有管理能力,整个行业不大可能有新进入者格局相对稳定,而且竞争是偏良性的,并不是像之前追求规模单纯提高库存扩大经销商。

李宁这一波有点像之前BOOST加持下起飞的adidas,adi2022利润从15亿下降到2.5亿,同比-83%,期间有两个季度连续亏损,股价从2021最高的199跌到最低的45,后来又反弹到现在的100左右,adi的产品力和品牌价值是反弹的基础,这一点现在的李宁也不差,体育用品长期看也是能赚到真金白银的行业。未来可能还会加仓李宁或者买入其他运动品牌。

这三个消费股是年初买进的,持仓比例最高快20%了,伊利没怎么亏,桃李面包和榨菜年底割肉换成了美团和李宁,反思后把这次归为了考虑宏观经济和相对估值的非受迫性失误。考虑宏观经济是说年初大家的一致性预期都是国内经济复苏,所以我在400卖出了部分腾讯和手头的部分现金买进了这三只已经经过一轮大跌的消费股,还有个很主观的心理原因是经过2022的港股互联网大跌我特别想回A股躲一躲。

考虑宏观因素和想回A股躲一躲这两点都是潜意识下的,只要在买入前把里有列出来就能规避掉,这里着重说一说相对估值这一点。

现在想想我为桃李面包和涪陵榨菜支付的价格有那么一点高,当然我当时并没有意识到这个问题,这两只股票在买进时已经从高点跌落了50%多,但是它们的价格依然是利润和现金流的20倍,pe和pb分位点都在历史最低,还有A股消费普遍比较贵,这些都是我买进的相对估值理由。如果我当时问问自己如果用绝对估值看它们便宜吗,可能就会转而选择其他的股票或者耐心等待一下它们再跌一点。

当然,我买的价格也不是贵的无可救药,桃李面包和涪陵榨菜也不是烂公司,如果长期持有我不太可能会是输家。割肉只是年底出现了更好的机会。

其它(7%)

中国国贸那些,成本早都是负的了,拿着收股息。还有一些越南基金,这是我持仓唯一年线是红色的,未来还会继续定投,就不细说了。

今年一些投资方面新的想法

今年对好公司又有了一些新的理解。

《基业长青》里有这样一句话:我们应该创建那些值得长青的基业,创建一家有内在品质的公司,如果它不幸消亡,会让这个世界感觉若有所失。

受这句话启发,我觉得好公司的标准就是公司没了会让世界若有所失。这一点我的理解是除了公司的产品能给客户带来实实在在的价值的同时它还要在所处的整个生态系统中实现对各方都有利,正面例子像是苹果这些就不说了,反面例子就像是传统超市,零售这一块渠道商增了一次成本之后还要收取进场费货架费,最终都转加到 了消费者头上,这两年积重难返的超市轮着被社区团购,零食折扣店这些更扁平,链条更短的新业态轮着打。所以一个公司如果不能真正给客户带来实实在在的价值,不能让生态系统中的各方都受益,那么它就很容易被新产品、新业态替代,它的消亡也不会让世界感觉若有所失。

更加重视净利润转化成自由现金流的能力。

这一点理杏仁盈余再投资率计算页面的那句话很贴切,一部好车既要跑得快,还要省油,总的来说就是找那些资本开支低,运营资本保持平稳的公司,这一点就不赘述了。

买入之前要把理由说出来,并且根据自己以往犯的错列一个适合自己的检查清单

假如我买入之前把理由写下来,可能就不会认可港股持股体验太差了,要回A股避一避和今年中国经济要复苏这样的不成立的理由。根据以往失败经验列出的检查清单可以让一些因为性格或者人类大脑不靠谱的倾向所犯的错误不会轻易再犯,今年在相对估值方面犯的错误我也会加入到检查清单里,便宜货是绝对的,不是比较来的。

2024年会真的复苏或者变得更糟谁也不知道,反正这么多年来一直都是满仓,虽然哪都看不到但是心里要知道我们现在正在处在一场债务危机中,很多资产的估值也和08年差不多,港股也连跌四年了,真的没必要太悲观。

今年身边很多人境遇都不是很好,忘了谁说过,时间是我们唯一拥有的,我们处理时间的方式意味着一切。就算失去了很多也没关系,只要不虚度光阴都会慢慢变好的。

最后还是感谢大家过去一年对我的关心和信任,新的一年大家再一起努力吧!