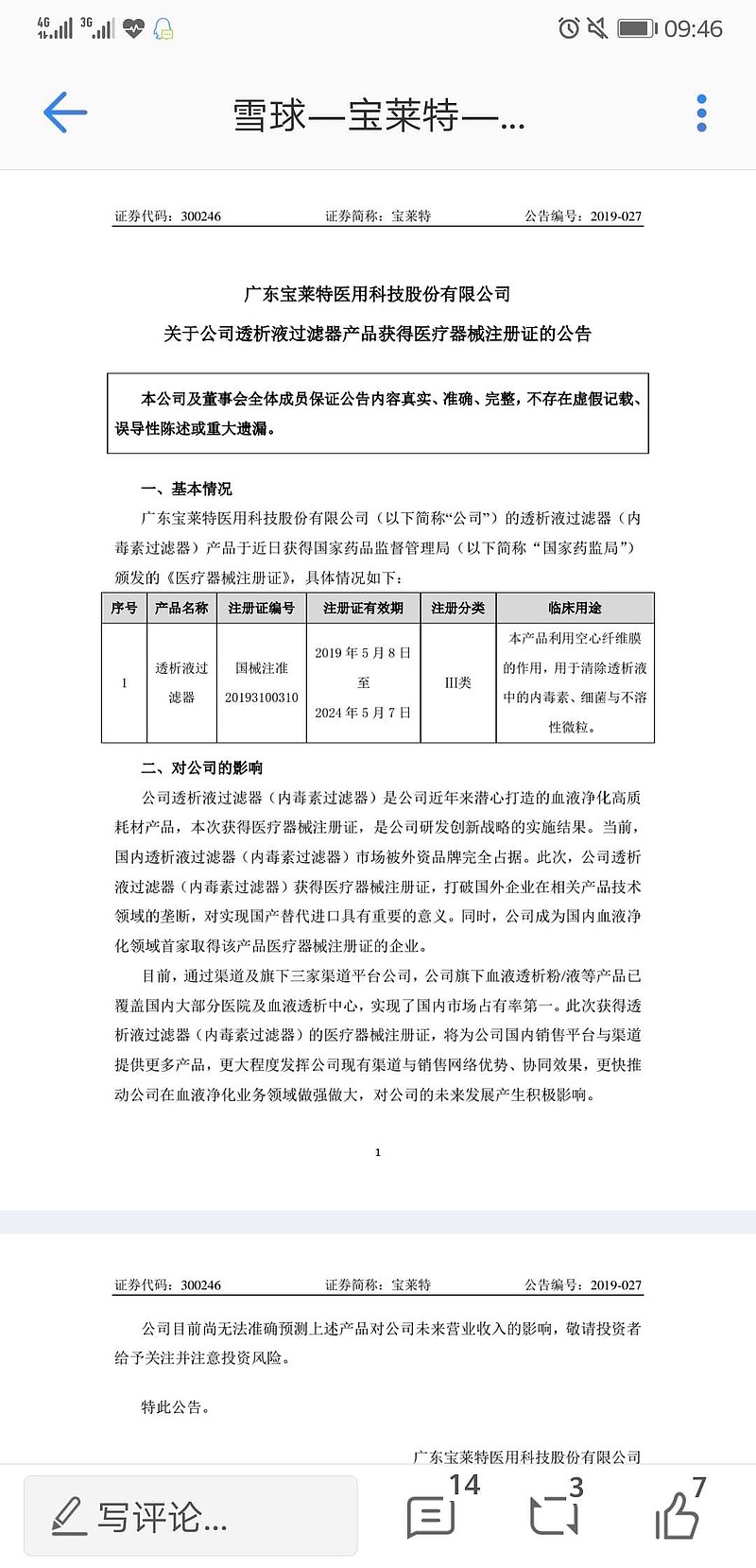

错过冠昊生物,兴齐眼药,别错过宝莱特,刚刚拿证的透析液过滤器,进口售价1000以上,大部分在1200左右,有些甚至卖到1800。宝莱特的透析液过滤器假如卖600,将代替大部分进口。

目前透析机保有量10万+台,每血透100次需要换一个透析液过滤器,,一次透析4个小时,大概30天左右换一个,因而需要120万台过滤器,每台600,7个多亿市场,而且血透人数每年保持15%到20%增长。

对比冠昊生物 ,苯烯莫德,1.1新药,假如销售10亿,冠昊生物58%权益。 对应5.8亿,90%+毛利,市值 75亿

对比兴齐眼药,阿托品,现在主要以院内制剂的方式销售,真正放量需要到拿证以后,这个过程至少两年。毛利95%, 目前市值43亿。

宝莱特,透析液过滤器,国产唯一一家,进口代替,价格进口的一半,优点:对医院或血透中心销售,不像透析器一样,患者大多喜欢用进口的,这个是放透析机里的耗材,没有品牌概念,市场推广无阻力。目标销售额5亿,包括出口,毛利80%,目前市值仅仅20亿。

另外德国宝莱特透析器已拿证开始试生产,产能400万支,入股的君康医疗,透析器产能400万支,包括关键的膜也是自产。后期会继续收购剩余股份。

在血透渠道方面,在最低端的粉和液市场,目前做到了全国第一,市占率30%左右,非常有利于接下来高毛利产品的推广。

最重要的市值才20亿,向下就20%空间,未来向上可看百亿。@电扫洛阳川 @秋秋1986

$冠昊生物(SZ300238)$ $兴齐眼药(SZ300573)$