一、谈谈猪价

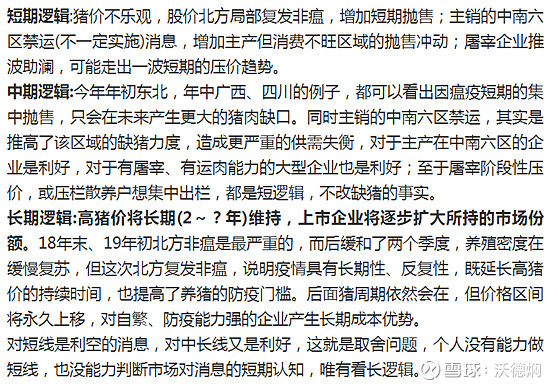

11月1日,谈过猪价的中短长逻辑,提出因北方复发非瘟、中南六区禁运、屠企推波助澜等因素,猪价短期不乐观。从结果来看,事实远比想象的严重,11月至今,全国均价从39.25跌到当前的32.22,下跌21%,猪股也都或多或少的下跌了10%~20%。

受政策、价格趋势等因素影响,压栏、留种、抛售等行为因市场博弈在迅速扩大或迅速减少,使猪价短期波动激烈,飘忽不定。涌益对10月初和11月下旬的猪价预测都是错的,所以得承认当下的猪价是无法预测的,只能说11月30日中南六区政策实施后,会少一个猪价承压点,猪价有立即反转的可能;而中长期来看,猪价仍看好,一方面母猪去化最严重的时间点是19年9月的-38.9%,对应的出栏低点是20年8月,即不考虑进口扩大、压栏超重、消费抑制等因素,20年8月才是市场生猪最稀缺的时候,另一方面此次受瘟疫影响比较严重的东北,是存栏去化最小、复养力度最大的地区,此次抛售只会延长缺猪的时间,猪价的持续下跌也会影响复养和压栏、留种的情绪,进而影响产能恢复时间,故依然看好未来一年全国均价维持30元以上的可能。

二、非瘟下规模猪企的竞争优势

在非瘟前,因散养户(个体)没有人工、土地、环保成本,优秀、有责任心的完全成本可以做到比规模猪企更低,所以规模猪企对比自繁自养散养户的优势并不明显,只能凭借资金优势利用猪周期慢慢蚕食市场份额,但这是一个较为缓慢的过程。而非瘟提升了规模猪企的竞争优势,会加速养猪的集中化进程:

1) 防疫优势:规模猪企因养殖密度高,防疫非瘟本应难度会更大,但今年上市企业和农业部披露的5000头以上规模猪企的数据都可以看出,规模猪企的表现反而远超市场平均水平。原因在于规模猪企具有更完善的防疫方法,包括防非的管理制度和标准流程、改变猪场外围生态和增加各种消毒设备和防范措施等,并配有完备的非瘟检测和拔牙手段。

2) 资金优势:非瘟是常态化的,任何位置、任何场子都有中招的可能,规模猪企可以分散布局避免猪场全部沦落,并通过净化猪场、外购育肥等手段恢复已中招场子的生猪生产,而散养户往往只能背起负债,在外购仔猪继续上赌桌和转行养鸡鸭间徘徊。

3) 成本优势:散养户分两种,一种是自繁自养散养户,一种是专业育肥散养户。自繁自养散养户,没有完备的育种体系,种猪死亡是无法自繁补充的,而当下一头二元母猪6000元(19年初1600)的价格,会大大提升自繁自养的成本;而专业育肥散养户更惨,当前一头仔猪依然售价在1200元以上(19年初400),按130KG出栏计算完全成本达19元/KG,叠加30%的死淘率,专业育肥散养户的完全成本将达到27元/KG,如按10月购买1500~1800元价格的仔猪计算,当前生猪价已无法保证盈利。而同期的上市公司由于有育种、防疫等优势,完全成本会远低于散养户。

三、谈谈上市猪企

从结果来看,牧原、新希望作为被机构信任的已证明防疫能力的龙头,股价走的是成长逻辑,与猪价走势已非线性关联。而正邦及其他猪股受猪价影响较大,股价跟随猪价波动,快跌回9月底了,股价走的是周期逻辑。

从长远看,这三个企业的投资逻辑不大一样。

牧原,养猪产业的唯一工业化标的。工业化条件下的防疫、生产优势将逐步体现,完全成本会在已具备竞争优势的情况下继续下降。可展望疫情下的低成本快速扩张,可想象未来无人值守下的智能养猪模式。与其他猪股不同的是,牧原主要炒作的是非瘟下的长期集中化逻辑,因确定性高、头均成本低,故对当前猪价不甚敏感,哪怕全行业陷入亏损、牧原也可以实现以量换价,保持业绩的稳定或增长,当猪价相对低迷时牧原的PE会突破20以上。

正邦,养殖模式主要为公司+农户。从历史来看,其成长速度并不慢,但今年非瘟环境下市场对公司+农户模式的成长能力给出了质疑,当前仅看正邦的周期逻辑,同时公司三季度因非瘟影响未能兑现利润,市场给予负面评价,股价持续走弱。以周期逻辑来看,正邦当下的价格依然非常便宜,如猪价可以维持在30元、PE给10倍,有一年涨3倍的可能。但需指出的是,正邦有两个问题,1)仍未向市场兑现高猪价下的利润。需要持续的景气月报或季度财报来证明自己已摆脱非瘟影响,目前市场对其仍处于不信任状态;2)非瘟发生晚,出栏增长受制约。三季度受非瘟疫情影响配种减少,明年1~2季度的出栏可能无法放量。

新希望,主要养殖模式是聚落式。其实就是种猪自繁自养,育肥公司+农户,本质上就是公司+农户,模式与其他的公司+农户差异不大。按行业内人士说法,PPT强在管理能力、执行力,及闫之春带来的防疫技术。新希望定制了绚丽的PPT,19年出栏生猪350万,20年出栏800~1000万,21年出栏1500万,22年出栏2500万。今年确实走出来了,从1~3季度的财报上很难看到非瘟影响,PPT一页一页的进行了落地,进而导致资金十分认可公司未来几年的出栏计划,给予了相对的高估值。长期来看,新希望的完全成本不会特别占优,其成长性更多是由出栏计划牵引,达到以量换价的业绩成长。

总的来说,猪价高点在明年,单季度利润高点也在明年,当下价位也并未透支估值,保守看被市场认可有成长逻辑的猪股估值在5~7PE,未被市场认可成长逻辑的猪股在3~5PE,都有一定的安全边际。而猪股的估值,大概率是不会低于10TTM PE的,一方面赚取的都是现金,且行业集中度低、需求永续;另一方面头部企业具备长期成长的竞争优势,行业集中度将持续提升。

当前市场对猪价高点存疑、景气周期持续时间存疑、企业防疫能力存疑、企业明年出栏计划能否完成存疑,这都是正常的,毕竟我们预期的是2020年的业绩和估值,不是19年,而养猪又不是性感行业,没理由一次性将预期打满。业绩兑现阶段总是焦躁而充满不确定性,市场是不见兔子不撒鹰,故只能优中选优,以确定性定仓位。

$牧原股份(SZ002714)$ $正邦科技(SZ002157)$ $新希望(SZ000876)$

公众号:沃德焖