| 发布于: | 雪球 | 转发:38 | 回复:85 | 喜欢:157 |

概括地说,投资就是在商业模式、现金流、估值和公司治理四个维度寻找平衡。

商业模式可以从时间复利(一项投入可以带来多长时间的收入)和定价垄断权(避免激烈的竞争)两个维度进行分析,好的商业模式可以提升估值,相对欠佳的商业模式则会降低估值。

现金流则关乎盈利能力、成长性和财务风险三个方面。有足够现金流支撑的利润,以及能够新增自由现金流的成长性,才是值得推崇的;同时现金流也会降低企业面临的财务风险。

估值是一个非常玄乎的概念,不管理论上还是实践中。商业模式、现金流和公司治理都会影响估值,但影响程度应该多大则是非常具有迷惑性。这里我感觉格雷厄姆提出的“8.5+两倍成长性”评估公式相对靠谱,并结合长期投资回报率的评估(即估计未来5年左右的潜在利润、市值和分红,再折现到当下市值的折现率)是一个不错的方式。

公司治理平时比较难观察,需要较长时间和结合公司重大事项才能观察公司管理层和大股东的品性,但又会极大的影响投资者的长期投资回报率。一般来说,公司治理若存在较为明显的问题,这样的标的最好规避,即使在商业模式、现金流和估值方面都看起来具有吸引力。

概括地说,投资就是在商业模式、现金流、估值和公司治理四个维度寻找平衡。

商业模式可以从时间复利(一项投入可以带来多长时间的收入)和定价垄断权(避免激烈的竞争)两个维度进行分析,好的商业模式可以提升估值,相对欠佳的商业模式则会降低估值。

现金流则关乎盈利能力、成长性和财务风险三个方面。有足够现金流支撑的利润,以及能够新增自由现金流的成长性,才是值得推崇的;同时现金流也会降低企业面临的财务风险。

估值是一个非常玄乎的概念,不管理论上还是实践中。商业模式、现金流和公司治理都会影响估值,但影响程度应该多大则是非常具有迷惑性。这里我感觉格雷厄姆提出的“8.5+两倍成长性”评估公式相对靠谱,并结合长期投资回报率的评估(即估计未来5年左右的潜在利润、市值和分红,再折现到当下市值的折现率)是一个不错的方式。

公司治理平时比较难观察,需要较长时间和结合公司重大事项才能观察公司管理层和大股东的品性,但又会极大的影响投资者的长期投资回报率。一般来说,公司治理若存在较为明显的问题,这样的标的最好规避,即使在商业模式、现金流和估值方面都看起来具有吸引力。

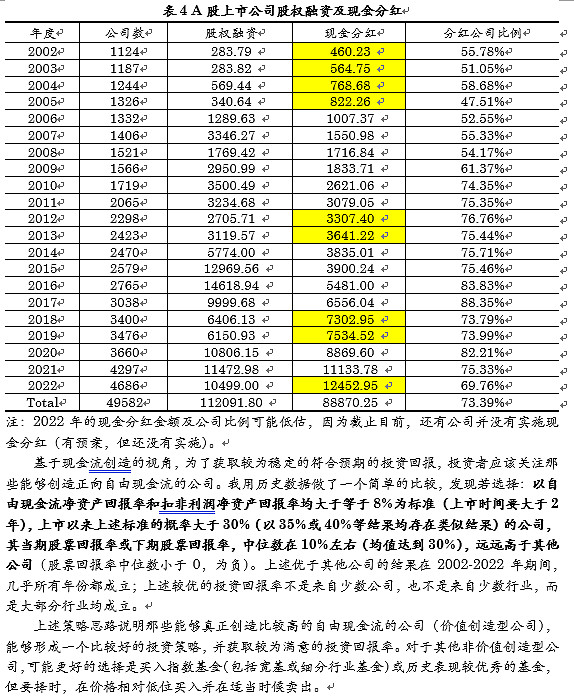

李总的观点总结一下:新股发行不是A股难以上涨的原因,新股质量低且发行价格太高才是;A股高质量公司数量偏少,且市盈率高于美股;A股公司回报股东少于融资。实际上,A股公司发展质量不高的现象我早做统计分析了。网页链接$沪深300(SH000300)$ $纳斯达克100指数(.NDX)$

换个角度想,也很少有国家的资本市场能对实体进行资金这么充沛的支持,20年内蓬勃发展了十数个行业,只是股民一直在为这个买单罢了

能分享一下研报的名字吗?很想找来细读

请问第一,二个图表的均值指什么?

统计数据很有用,请问来源?

好文

请教下这个报告的标题是?