这个票在雪球上热度比较高,争议也比较大,有人说庄股,有人说大V割韭菜,我想说,这都是些虚头巴脑的东西,关键是个股是否有价值,逻辑是否成立,产业是否有成长空间,这才是投资的核心与本源,少关注这些东西,多回到个股上来。

开始正文

一、政策齐发力,VR迎来良好的政策环境

最近与VR相关的各项政策出台密集

11月1日,工业和信息化部、教育部、文化和旅游部、国家广播电视总局、国家体育总局印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》

据计划,到2026年,我国虚拟现实产业总体规模(含相关硬件、软件、应用等)超过3500亿元,虚拟现实终端销量超过2500万台,培育100家具有较强创新能力和行业影响力的骨干企业,打造10个具有区域影响力、引领虚拟现实生态发展的集聚区,建成10个产业公共服务平台。

11月16日,人民网上发布文章《深度挖掘电子游戏产业价值机不可失》,文中提出“电子游戏早已摆脱娱乐产品的单一属性,已成为对一个国家产业布局、科技创新具有重要意义的行业。这值得我们重视和深度挖掘其潜在的价值。”

这措辞,与之前说电子游戏是精神鸦片的说法截然不同,风口已经完全转向,而与游戏强关联的就是虚拟现实

可以看出,虚拟现实在产业政策上,在游戏这个最大的应用场景上,都得到了政策上的支持,良好的政策环境会给企业带来健康发展,不内卷,纯增量。

二、2023年苹果极有可能推出首款AR产品

今年8月份VR概念大炒特炒,有很大一部分原因是市场预期9月苹果的新品发布会上会推出首款VR/AR头显产品,虽然最终并没有推出,但2023年推出的可能性极大,并且有消息透露,库克已经在苹果的内部会议上拿出这款产品给大家展示,照这进度,可能这款产品明年上半年就会和公众见面。

为什么这边特别把苹果拉出来说,从大的方向来说,自iphone4智能手机推出后,已经10多年没有革命性的创新科技产品出现了,我说的这个产品是能够替代智能手机的产品,而不是围绕智能手机打造的产品,目前VR头显是最接近成为这个革命性产品的,而苹果是当之无愧的行业老大,他推出产品,说明时机已经成熟,行业的奇点正在到来,大规模量产指日可待,想必到时候国内厂商肯定要追随,毕竟行业老大都推出了,你难道不跟吗?那接下来AR/VR头显产业链就非常值得关注,新果链的故事就要来了,下一个立讯精密、歌尔股份将腾空而起。

所以,8月份的炒作只是预热,明年是落地之年,行业内相关个股会开启新一轮成长周期。

这款产品还会给市场带来足够的想象力,未来可以有眼球捕捉、脑机接口的故事可以说,技术允许的话,都可以用意念打字,这样来看,是不是比手机想象力大多了,毕竟手机还要靠手指来操作。

这种宏大叙事,极具想象力的产品是市场炒作最喜欢的,可见,这个赛道明年必定炒作。

三、pancake技术路径

至于pancake技术路径各种科普文章太多了,这里我就随便摘抄一段

Pancake有望成为未来3-5年VR升级的首选光学方案。VR光学方案技术主要经历了非球面透镜、菲涅尔透镜和Pancake方案三个阶段。早期VR盒子如三星Gear VR、暴风盒子和千幻魔镜VR盒子,以及爱奇艺奇遇Dream、PS VR等头显使用了非球面透镜。由于非球面透镜会出现边角变暗,逐步采用菲涅尔透镜,其优势是成像清晰、视场角大、量产难度低、成本低,如Meta Quest 2、Pico neo 3、Nolo Sonic、惠普Reverb G2等。随着消费者对VR的轻薄、以及成像质量、佩戴体验提出了更高的要求,折叠光路原理的Pancake方案逐渐成为消费级VR光学的发展和进化方向,以Meta、苹果、Pico、华为等为代表的头部企业已经推出和即将推出Pancake方案的头显,Pancake方案有望成为未来3-5年VR升级的首选光学方案。

在pancake技术路径下,三利谱的偏光片是必定要用到的,绕不过去的标的

四、行业地位

有好几家公司做偏光片的,为什么偏偏选中三利谱呢,因为VR偏光片技术要求高,根据公司调研,目前市场上就台湾力特和他竞争,而且力特的良率只有5-6成,这块三利谱优势很大,而且三利谱还叠加车载偏光片,两大赛道加持。总的来看,三利谱是最纯正的标的,未来确定性很高。

五、估值

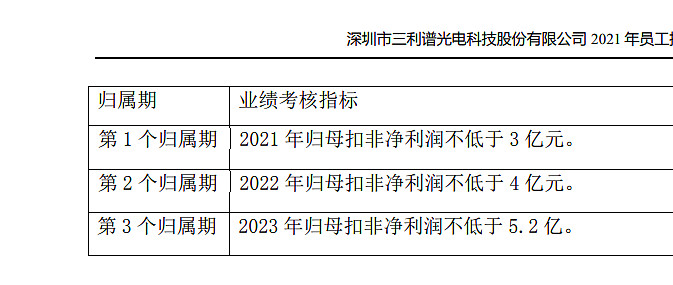

公司之前给过员工持股业绩考核,22年扣非净利润4亿,23年扣非净利润5.2亿,今年完成业绩考核有点悬,但明年VR大年,相信完成业绩考核难度不大,目前对应估值15倍,非常便宜,处于历史最低估值下限,目前的估值具备安全性。

六、产能规划

公司10月26日发布两项投资意向书签订,总投资额达到105亿,对目前市值70多亿的三利谱来说,毫无疑问是大手笔,未来偏光片产能大幅增加,对应VR产业的蓬勃发展,三利谱很有可能成为VR这个新赛道的龙头企业。