一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要:

本分析报告数据来源为$招商蛇口(SZ001979)$ 2024年一季度财务报告及公司所处行业“商业地产”中10家公司的同期财务报告。

• 业绩概述:

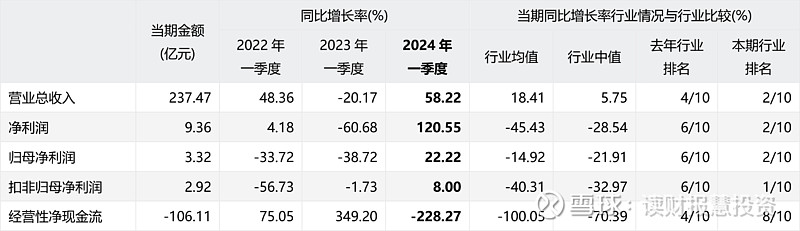

根据招商蛇口(001979.SZ)2024年一季度财务报告数据,公司在2024年一季度,实现营业总收入237.47亿元,同比增长58.22%;归母净利润3.32亿元,同比增长22.22%;扣非归母净利润2.92亿元,同比增长8.00%。

从本季度单季来看,2024年第一季度,公司实现营业总收入237.47亿元,同比增长58.22%,环比增长-76.06%;归母净利润3.32亿元,同比增长22.22%,环比增长-86.97%;扣非归母净利润2.92亿元,同比增长8.00%,环比增长-89.47%。

• 重点关注:

根据公司的报告数据,公司本期应重点关注:其他应收款/总资产、应收账款/营业收入、存货/营业成本、货币资金/总资产和资产负债率等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:001979.SZ

股票简称:招商蛇口

所属行业:商业地产

行业企业数量:11家

行业企业分析样本数:10家

所属地区:广东

上市日期:2015-12-30

主要业务:开发业务、资产运营、城市服务

备注:样本公司主要包括:招商蛇口(001979.SZ)、$新城控股(SH601155)$ 、华侨城A(000069.SZ)、金融街(000402.SZ)、大悦城(000031.SZ)、陆家嘴(600663.SH)、中国国贸(600007.SH)、$云南城投(SH600239)$ 、南国置业(002305.SZ)、阳光股份(000608.SZ)。

二、经营业绩

1.业绩情况

1.1.当前业绩

招商蛇口(001979.SZ)2024年一季度财务报告显示,公司实现:

• 营业总收入237.47亿元,较上年同期增长58.22%,实现大幅增长,同比增长率位于行业前列;

• 净利润9.36亿元,较上年同期增长120.55%,实现大幅增长,同比增长率位于行业前列;

• 归母净利润3.32亿元,较上年同期增长22.22%,实现正增长,同比增长率位于行业前列;

• 扣非归母净利润2.92亿元,较上年同期增长8.00%,实现正增长,同比增长率位于行业前列;

• 经营性净现金流-106.11亿元,当期值为负,较上年同期增长-228.27%,出现大幅下降。

1.2.单季业绩

2024年第一季度,公司实现:

• 营业总收入237.47亿元,同比增长58.22%,同比实现大幅增长,环比增长-76.06%,环比出现大幅下降;

• 净利润9.36亿元,同比增长120.55%,同比实现大幅增长,环比增长-73.85%,环比出现大幅下降;

• 归母净利润3.32亿元,同比增长22.22%,同比实现正增长,环比增长-86.97%,环比出现大幅下降;

• 扣非归母净利润2.92亿元,同比增长8.00%,同比实现正增长,环比增长-89.47%,环比出现大幅下降;

• 经营性净现金流-106.11亿元,同比增长-228.27%,同比出现大幅下降,环比增长-285.96%,环比出现大幅下降。

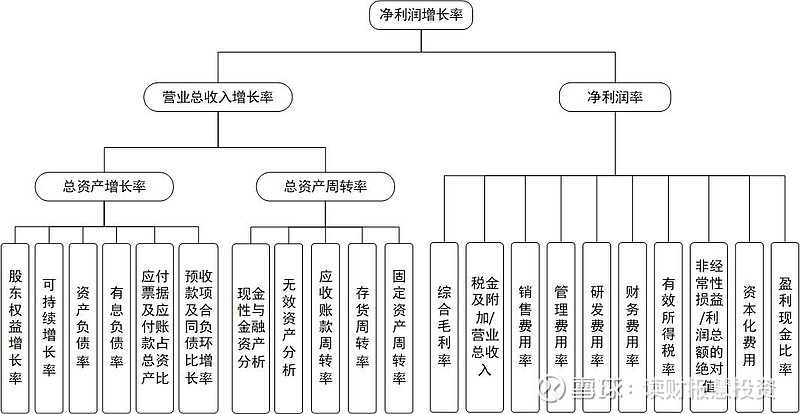

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

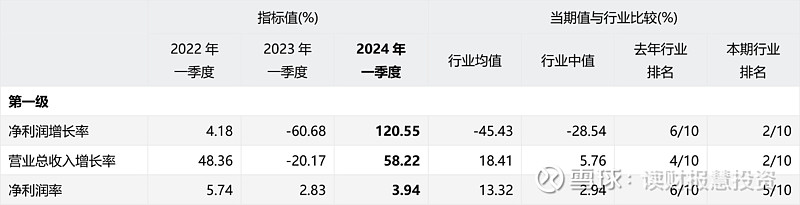

• 2024年一季度,公司净利润增长率为120.55%,较上年同期变动181.23个百分点(上年同期为-60.68%);指标值行业排名靠前(行业排名2/10),公司利润增长明显优于行业平均水平。

• 营业总收入增长率为58.22%,较上年同期变动78.39个百分点(上年同期为-20.17%);指标值行业排名靠前(行业排名2/10),营业总收入增长明显优于行业平均水平。

• 净利润率为3.94%,较上年同期变动1.11个百分点(上年同期为2.83%);指标值高于行业中值(行业中值为2.94%),盈利能力优于行业平均水平。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2024年一季度,公司总资产增长率为0.70%,较上年同期变动-3.76个百分点(上年同期为4.46%);指标值行业排名靠前(行业排名2/10),公司总资产增速明显快于行业平均水平。

分拆来看:

• 股东权益增长率为5.20%,较上年同期变动4.00个百分点(上年同期为1.20%);指标值高于行业中值(行业中值为-5.09%),股东权益增速快于行业平均水平。

• 资产负债率为67.71%,较上年同期变动-1.38个百分点(上年同期为69.09%);指标值低于行业中值(行业中值为74.15%),总体债务负担低于行业平均水平。

• 有息负债率为23.99%,较上年同期变动0.72个百分点(上年同期为23.27%);指标值低于行业中值(行业中值为30.79%),借贷还本付息压力低于行业平均水平。

• 应付票据及应付账款占总资产比重为5.53%,较上年同期变动0.44个百分点(上年同期为5.09%);指标值高于行业中值(行业中值为5.00%),应付票据及应付账款占总资产比优于行业平均水平。

• 预收款项及合同负债环比增长率为5.58%,较上年同期变动-14.26个百分点(上年同期为19.84%);指标值高于行业中值(行业中值为4.09%),预收款项及合同负债环比增速优于行业平均水平。

★ 2024年一季度,公司总资产周转率为0.03,较上年同期变动0.01(上年同期为0.02);指标值高于行业中值(行业中值为0.02),资产总体运营效率高于行业平均水平。

分拆来看:

• 现金性资产占总资产比重为9.06%,较上年同期变动-1.61个百分点(上年同期为10.67%);指标值高于行业中值(行业中值为7.99%),现金性资产所占比重高于行业平均水平。

• 无效资产占总资产比重为0.33%,较上年同期变动-0.01个百分点(上年同期为0.34%);指标值高于行业中值(行业中值为0.31%),无效资产比重高于行业平均水平。

• 应收票据与应收账款周转率为5.55,较上年同期变动2.17(上年同期为3.38);指标值高于行业中值(行业中值为4.75),应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强。

• 存货周转率为0.05,较上年同期变动0.02(上年同期为0.03);指标值低于行业中值(行业中值为0.06),存货运营效率低于行业平均水平。

• 固定资产周转率为2.06,较上年同期变动0.66(上年同期为1.40);指标值高于行业中值(行业中值为0.86),固定资产运营效率优于行业平均水平。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2024年一季度,公司

• 毛利率为14.50%,较上年同期变动1.88个百分点(上年同期为12.62%);指标值低于行业中值(行业中值为29.49%),公司产品毛利率低于行业平均水平,盈利能力相对较弱。

• 税金及附加/营业总收入为1.92%,较上年同期变动-0.04个百分点(上年同期为1.96%);指标值低于行业中值(行业中值为3.58%),税金及附加占比低于行业平均水平。

• 销售费用率为2.27%,较上年同期变动-0.56个百分点(上年同期为2.83%);指标值低于行业中值(行业中值为4.17%),销售费用支出比重低于行业平均水平。

• 管理费用率为1.53%,较上年同期变动-1.30个百分点(上年同期为2.83%);指标值行业排名靠后(行业排名9/10),管理费用支出比重明显低于行业平均水平,公司管理费用控制较好。

• 研发费用率为0.18%,较上年同期变动0.03个百分点(上年同期为0.15%);指标值行业排名靠前(行业排名1/10),研发费用支出比重明显高于行业平均水平,公司对研发投入比较重视,但也应关注研发费用投入的效率和风险。

• 财务费用率为2.13%,较上年同期变动-0.73个百分点(上年同期为2.86%);指标值行业排名靠后(行业排名9/10),财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小。

• 非经常性损益/利润总额的绝对值为2.50%,较上年同期变动2.17个百分点(上年同期为0.33%);指标值低于行业中值(行业中值为2.90%),非经常性损益对利润的影响低于行业平均水平。

• 有效所得税税率为42.59%,较上年同期变动13.85个百分点(上年同期为28.74%);指标值行业排名靠前(行业排名2/10),公司有效所得税税率明显高于行业平均水平,应关注其背后的原因。

• 盈利现金比率为-1,133.57%,较上年同期变动-3,082.73个百分点(上年同期为1,949.16%);指标值行业排名靠后(行业排名10/10),利润的现金含量明显低于行业平均水平,公司盈利质量相对很差。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2024年一季度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 其他应收款/总资产:“其他应收款/总资产”偏高,需要警惕报表操纵、关联方占用资金等风险。

• 应收账款/营业收入:“应收账款/营业收入”降幅较大,说明公司应收账款相对营业收入下降较大,公司对客户的议价能力可能提升,这会导致公司流动资金压力、回款风险减少。

• 存货/营业成本:“存货/营业成本”降幅较大,说明公司存货相对营业成本下降较快,公司库存状况可能得到改善或者产品销售情况向好。

• 货币资金/总资产:“货币资金/总资产”偏低,应关注公司资产的流动性、现金流情况和短期偿债压力,并结合“现金性资产/总资产”、“流动比率”等指标做进一步分析。

• 资产负债率:“资产负债率”偏高,说明公司债务压力较大,需要关注公司的偿债能力。

四、结论

2024年一季度,招商蛇口营业总收入增长58.22%,实现大幅增长;归母净利润增长22.22%,实现正增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 公司利润增长明显优于行业平均水平;营业总收入增长明显优于行业平均水平;盈利能力优于行业平均水平。

• 公司总资产增速明显快于行业平均水平;股东权益增速快于行业平均水平;总体债务负担低于行业平均水平;借贷还本付息压力低于行业平均水平;应付票据及应付账款占总资产比优于行业平均水平;预收款项及合同负债环比增速优于行业平均水平。

• 资产总体运营效率高于行业平均水平;现金性资产所占比重高于行业平均水平;无效资产比重高于行业平均水平;应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强;存货运营效率低于行业平均水平;固定资产运营效率优于行业平均水平。

• 公司产品毛利率低于行业平均水平,盈利能力相对较弱;税金及附加占比低于行业平均水平;销售费用支出比重低于行业平均水平;管理费用支出比重明显低于行业平均水平,公司管理费用控制较好;研发费用支出比重明显高于行业平均水平,公司对研发投入比较重视,但也应关注研发费用投入的效率和风险;财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小;非经常性损益对利润的影响低于行业平均水平;公司有效所得税税率明显高于行业平均水平,应关注其背后的原因;利润的现金含量明显低于行业平均水平,公司盈利质量相对很差。

对于公司的本期报告数据,应该重点关注:其他应收款/总资产、应收账款/营业收入、存货/营业成本、货币资金/总资产和资产负债率等。