在我专栏介绍投资体系的文章:《大地恩情——我的投资体系》中,曾经以长江电力(SH:600900)为例,演示我使用的估值方法,一是因为长江电力经营模式简单易懂;二是因为现金流、利润、分红等财务指标确定性高,便于预测;三是因为护城河足够宽广,基本上只要长江不断流,长江电力的价值就难以被替代。

在经过股利折现、自由现金流折现、相对估值法初步估算,并预留30%安全边际的情况下,得出买入目标价为总市值4000亿的结论。

如今,随着乌东德、白鹤滩水电站(以下简称“乌白”)资产的顺利注入,长江电力的内在价值必然需要重估。那么乌白注入后,长江电力价值几何?有必要加入持仓,给组合来点“硬”资产么?

先说结论:18元。

只想知道结论的球友读到这里就可以了,想知道分析过程的球友可以继续往下读。

第一步,判断是否符合选股的“三大”条件

(1)条件一:护城河必须宽广

结论:资产注入后护城河更加宽广。

电力行业本身进入壁垒极高,而水电的地域性和自然属性决定了垄断地位,而自然资源的有限性也就决定了电力供应无法无限增长。

乌白注入后,上市公司控股总装机容量将从 4,559.5 万千瓦增加至 7,179.50 万千 瓦,增长 57.46%,拥有长江干流三峡、葛洲坝、溪洛渡、向家坝、乌东德、白鹤滩 6 座水电站,运行管理的水电机组将超 100 台,可有效实现大水电资产集中管理运营和 “六库联调”,并通过规模化、专业化运营,持续提升管理效率,提升水资源综合利用 水平,做大做强水电业务,有效发挥梯级水电站在防洪、发电、航运、补水、生态等 方面的综合效益,巩固世界水电行业引领者地位。

(2)条件二:自由现金流充沛

结论:资产注入后现金流更加充沛

水电是资本密集型行业,属于重资产经营。特点是建设期一次过投入巨大的资金,后续几乎无需新增资本性投入,即可维持正常运营。

注入前,长江电力每年100亿出头的折旧,70%的净利润用于分红,保持目前的经营水平几乎不需要更多的资本性投入。

乌白注入后,规模上来了,腾挪空间更足,现金流的分配方式更加灵活。

长江电力简直是现金奶牛中的战斗机。

(3)条件三:道德无瑕疵

结论:资产注入后无影响

首先,未发现企业管理瑕疵;其次,因央企特有的监管模式,在保持既定的经营策略的前提下,即使出现瑕疵也不会造成太大的影响;最后,乌白注入后,仍保留原有的管理班底,既定经营策略预计保持一致。

第二步,判断买的到底是什么?——注入标的情况介绍

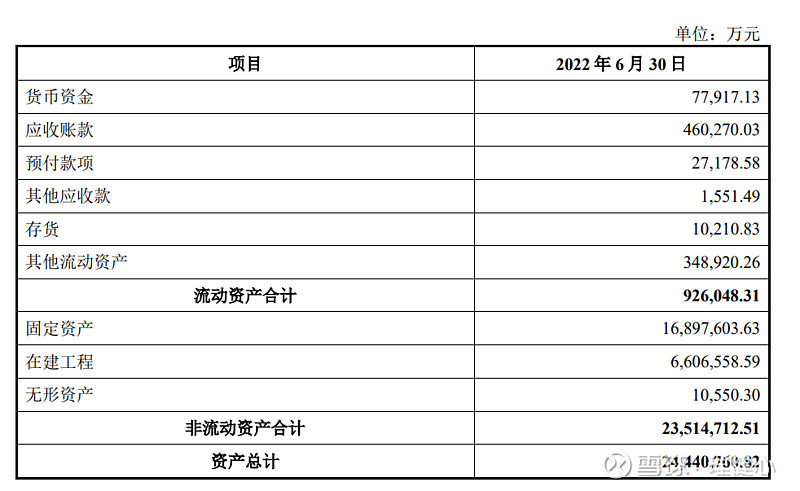

标的资产情况:本次交易的标的资产为云川公司 100%股权,截至 2022 年 6 月 30 日,云川公司主要资产情况如下:

总资产为2444亿(四舍五入,下同),其中,流动资产93亿,固定资产1690亿,在建工程661亿,无形资产1亿。

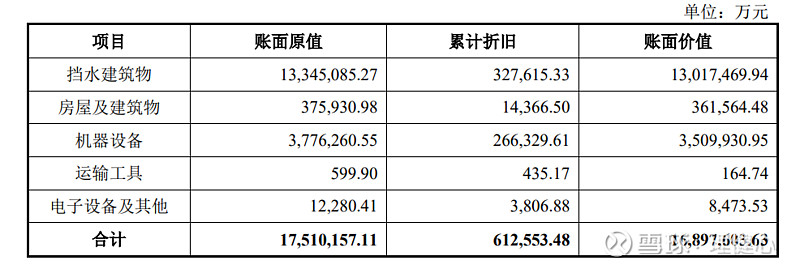

占大头的固定资产情况如下:

账面原值为1751亿,累计折旧61亿,账面价值1690亿,未来,这1690亿将逐年折旧。

负债情况如下:

总负债1873亿,其中流动负债434亿,长期负债1439亿。

剔除掉应付账款、应付职工薪酬、应交税费、其他应付款,可以得出有息负债约1686亿。

净资产=总资产-总负债=2444亿-1873亿=571亿。

交易对价是805亿,PB=805亿/571亿=1.41

远小于当前上市公司的2.62。初步判断是一笔划算的买卖。

以上信息来自企业公告:《中国长江电力股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》。

第三步,支付计划——拿什么购买?

交易对价约为805亿元,长江电力如何支付?无外乎股权融资、债权融资、自有资金三个部分。

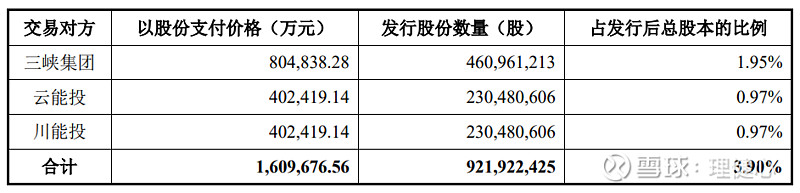

1、股权融资

股权融资,即增发新股募集资金,共322亿元,分为两个部分:

第一部分为向原云川公司的股东发行股份,如下表所示:

一共募集161亿元,发行9.22亿股,每股17.46元,已完成。

第二部分为定向增发161亿元,预计向不超过 35 名特定投资者以非公开发行股份方式募集配套资金,发行价格不低于定价基准 日前 20 个交易日公司股票均价的 80%。按照目前约21元的股价,按照最不利的价格发行,约161亿/(21X80%)=10亿股。按照原价发行,约161亿/20=8亿股。这里取平均值,预计发行9亿股。

小结:股权融资部分,预计发行18.22亿股,募集资金322亿元。

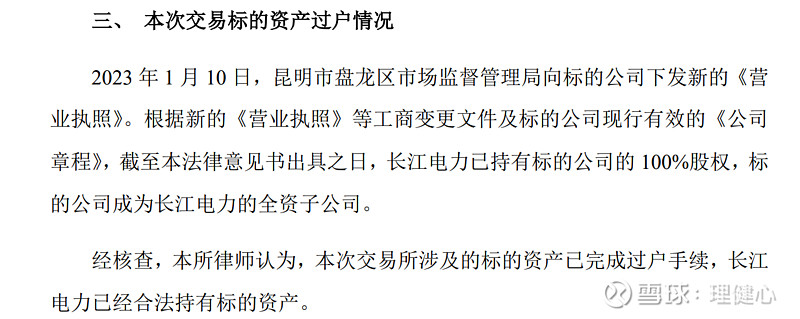

这里还有一个争议点,《北京市中伦律师事务所 关于中国长江电力股份有限公司 发行股份及支付现金购买资产并募集配套资金 之标的资产过户情况的法律意见书》中,在第二部分增发之前以及完成过户手续,如下图:

很多球友认为,不会增发新股了,但是同一份公告还有补充:

即过户完成后,仍有部分现金需要支付,没有披露具体的金额。所以,未来仍是有可能会增发,所以在得到进一步的信息之前,本文仍按原来的公告估算。

2、债权融资和自有资金

剩下约483亿以债权融资和自有资金的方式支付,以上市公司 2022 年 1-8 月境内新增债务综合融资成本约 3.35%测算,预计将因以自有资金或债权融资支付对价,年度增加财务费用约 :483亿X3.35%=16亿元。

小结:债权融资和自有资金部分,预计新增有息负债483亿元,每年增加财务成本16亿元。

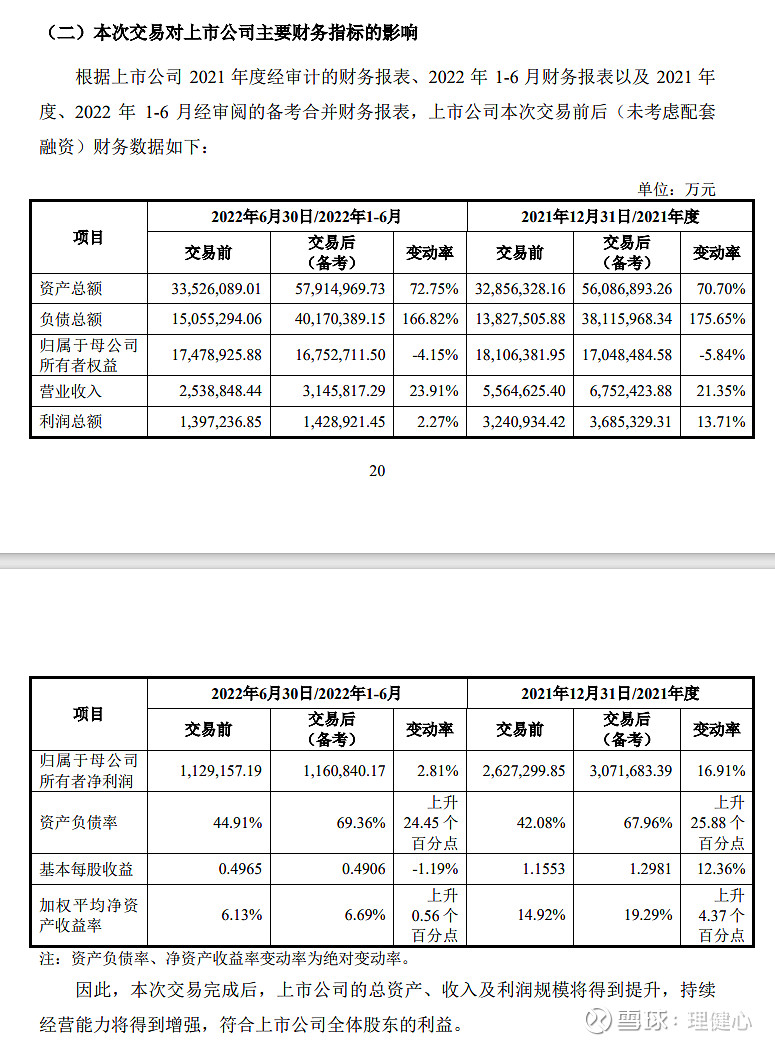

第四步,资产注入后,对公司财务的影响。

首先,分析资产负债表,最直观的是资产规模大幅提升,从3353亿提升至5791亿,提升72.25%。负债由1506亿大幅提高至4017亿。资产负债率上升,由44.91%上升至69.36%。幸亏公司的经营稳定,资产优良,现金流充沛,只要利率没有明显的上涨,还债能力让人放心。

其次,利润表方面,因“乌白”发电潜力没完全释放,报表数据未能完全体现现实。所以,总装机容量将从 4,559.5 万千瓦增加至 7,179.50 万千 瓦,增长 57.46%,预测潜力完全释放后,增长57%。2021年556亿,未来预测:556亿X(1+57%)=873亿。营收增加约317亿。

再次,财务成本2021年49亿,负债由1506亿大幅提高至4017亿,假设负债利率不变,估算财务成本为130亿。

折旧方面,2021年固定资产2187亿,折旧113亿;收购完成后,固定资产(含在建工程)为4538亿,折旧预计为4538亿X(113亿/2187亿)=234亿,增加121亿。

第五步,万事俱备,开始估值

由于发挥新注入资产仍需时日,预计2023年难以完全发挥潜力,所以,以下计算都是2024年初的估值。

估值1:股利折现模型

企业总市值=未来一年的分红总额/(预期收益率-预期增长率)

预期增长率可以用ROEX利润留存率来近似代替,

例如,长江电力,2024年分红251亿元,则:

利润留存率=(利润总额-分红总额)/利润总额=30%,

也就是说利润中的70%用于分红,30%用于公司的再投资。

5年ROE的均值大概是15.92%,所以增长率=15.92%X30%=4.78%

计算出来的总市值等于:5044亿元

估值2:自由现金流折现模型

2024自由现金流593亿:

则2024年总市值等于:593亿元/(10%-4.78%)=11360亿元

估值3:相对估值法

以无风险利率两倍作为合理市盈率,即4%X2=8%;

359亿元/8%=4488亿元

所以,综合三个估值方法,得出的结论为(5044亿元+11360亿元+4487亿元)/3=6964亿元。由于长江电力确定性较高,所以安全边际预留约30%,买入价可以设置为4875亿元.

增发后,总股本为:246亿股,对应每股价格为:4875/246=19.82元。

注意22.63元是2024年的买入价格,对应到2023年,还需要按预期回报率10%折算:

19.82元/(1+10%)=18元。

对应现在价格为21.03,价格在合理范围内,但没达到买入区间。

补充风险点:

1、没有定价权:从投资回报的角度,长江电力最大的缺点是我国电力定价市场化程度低,无法将垄断转换为利润;然而,这也是我国体质的优点,涉及国计民生的大企业,必须为了大局而部分牺牲经济利益——国之大者,为国为民,

2、“双重代理”的风险:长江电力每年拿出约一半的现金流用于分红,另一半用于还债和对外投资。管理层对公司资产规模的追求,极低的发债利率,将不可避免的倾向于投资而非还债,“双重代理”的问题可能导致资金用途的浪费。

3、黑天鹅事件:如今大国冲突愈演愈烈,一旦擦枪走火,作为国之重器的长江电力会成为重要的攻击目标;而假如出现重大的地震等天灾,也可能会永久导致。

4、资产负债率上升,由44.91%上升至69.36%。当前我国仍处于低息周期,一旦加息,将导致利息金额的增加。

后续计划:如果长江电力未来落入买入价,即18元,我将考虑逐步买入。