近日,高盛在分析报告中指出,在中国需求强劲、供应持续受限的情况下,铜市场将逐步转向供应短缺格局,持续供应短缺将支撑铜价,预计2024年底铜将涨至每吨10000美元。摩根士丹利也在3月的报告中表示,随着AI技术快速发展,铜需求将显著增长,其中AI数据中心将成为铜需求新的增长点。到2024年四季度,铜价或将上涨至10500美元/吨,较当前水平上涨18%。

4月3日,惠誉博华工商企业部副总监唐大千在接受《华夏时报》记者采访时表示,铜价是由商品和金融这两个属性共同驱动的,目前不论是从金融属性还是从商品属性来讲,对铜价都是看多的。从金融属性来看,受美联储降息预期影响,大宗商品有望开启一个新的牛市周期。

“铜价格相较于其他大宗商品来讲走势更猛,更多的受商品属性影响,因为铜现处于供给预期收缩,需求预期扩张的情况。”唐大千说道。

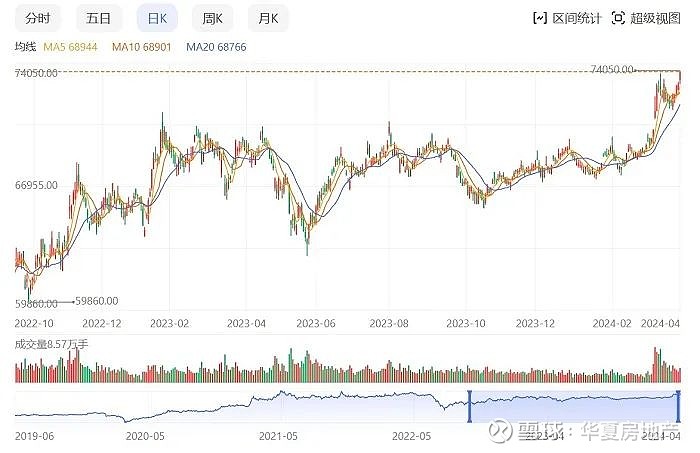

今年以来,全球铜价持续走高,伦敦铜在3月中旬突破9000美元/吨关口,创2023年4月中旬以来新高。此外,上海期货交易所铜期货也在3月中旬突破7.3万元/吨,创下2022年6月以来的新高。

供给预期收缩

唐大千提到,3月铜价的超预期涨幅,其实更多的是由供给端紧缩触发。值得一提的是,惠誉博华在相关研究报告指出,基于国际铜业研究组织(ICSG)数据,2023年全球铜矿产量录得2199万吨,同比微增0.2%,增幅明显低于该组织于2023年4月与10月做出的3%、1.9%的预测。品位下降、成本提升、环保政策、劳工及政府关系紧张是导致主要矿山产量削减和(或)产量指引不断下修的关键原因。

而惠誉博华监测的13家核心铜矿企业2023年铜(矿石)产量合计1191万吨(+3.2%),占全球铜矿产量的 54.2%。除BHP、Codelco、紫金矿业、洛阳钼业、KGHM产量达成2023年初指引外,其余7家(不含未公布产量指引的 Freeport-McMoran)矿企2023年矿石产量均不及预期,其中不乏如Teck Resources、First Quantum等指引达成率偏低的企业。

“目前不论是从商品属性还是从金融属性上来讲,对铜价都是看多的。我们认为铜价的中枢是会有所抬升的。像这种大宗商品的价格,主要受供给和需求两方面的影响。其中,供给的影响更多会使价格形成一个尖峰,就是供给少了,价格短期内会呈现一个脉冲式的抬升。3月份的这波涨价,更多的是受供给的因素影响,而需求端更多的是决定铜价的长期趋势。”唐大千表示。

唐大千还进一步指出,因中国拥有全球逾四成精炼铜产能,如今中国冶炼厂要减产,相当于增加了供给紧缩的预期。

惠誉博华研究报告指出,矿石供给紧俏使得冶炼厂加工费加速探底。2024年3月下旬,中国铜冶炼厂现货粗炼费(精炼费)已坠落至10.9美元/干吨(1.09美分/磅),处于自2010年6月以来最低水平。大面积亏损迫使炼厂提前检修、主动减产。

需要注意的是,铜精矿加工费(TC/RC)是铜冶炼企业与铜矿生产商博弈的结果,决定铜精矿加工费水平高低的重要因素是铜矿的供求关系。TC/RC与铜矿的供应量具有正向关系。

据相关媒体报道,3月13日,中国有色金属工业协会在北京组织召开了铜冶炼企业座谈会,国内19家铜冶炼企业主要负责人到会。会议达成三点共识,一是就继续推进铜原料结构调整达成共识,二是就调整冶炼生产节奏达成一致,三是在提高准入门槛及严控铜冶炼产能扩张方面取得共识。

需求预期扩张

“如果要铜价中枢抬升,光靠供给缩减是不行的,因为供给只是提供一个脉冲信号,使得价格一下涨上去,如果没有需求支撑,价格还是会掉下来。我们觉得铜价的未来还是有需求支撑,所以我们认为铜价中枢是会向上走的。”唐大千说道。

唐大千还指出,铜和钢铁的价格变化有一个很明显的区别,就是终端需求结构不一样。铜50%都是用在电力和电力设备上,包括电网建设和AI数据中心。其中,AI数据中心是一个新的增量,因为数据中心需要大量的电力。

值得一提的是,摩根士丹利(以下简称“大摩”)在最新报告中表示,随着AI技术快速发展,铜需求将显著增长,其中AI数据中心将成为铜需求新的增长点。到2024年四季度,铜价或将上涨至10500美元/吨,较当前水平上涨18%。

大摩在报告中写道,在2024年-2027年,全球AI数据中心对电力的需求将以18%的复合年增长率增长。AI数据中心的铜需求或将从2023年的每年20万吨-50万吨增长至2027年的50万吨-120万吨,复合年增长率达到26%。

此外,大摩还进一步表明,在数据中心,铜主要用于电力分配设备(约占75%)和接地与互联(约占22%)。具体来看,铜重点用在电力传输(如电缆、连接器、母线),以及热交换器和水槽、接地与互联,以及管道和暖通空调系统。目前,大多数数据中心将混合使用铜缆和光缆,铜缆主要用于电力,光缆用于数据传输。

“数据中心有一些高耗能的电力设备,这些设备也是需要用铜的。另外,数据中心也会运用到冷却系统来降温,而这些冷却系统也是需要用到铜。所以,不管是从电力设备,还是从冷却系统使用来讲,数据中心是对铜的使用一个很重要的新的增量。”唐大千说道。

此外,唐大千还表示,目前中国构建以新能源为主体的新型电力系统,不论是造电源还是造电网,都需要用铜,对铜的消耗量非常大。

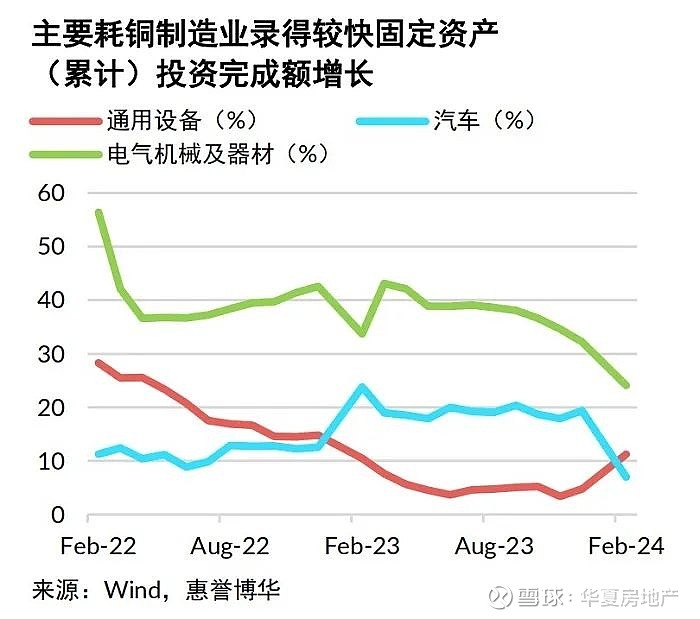

惠誉博华报告指出,全球近六成的铜消费源自中国,而中国铜消费与低碳转型关系密切:电力行业铜耗量占比接近 50%,交通运输(汽车)行业铜耗量占比逾 10%,其余应用场景多为家用电器(通用设备)、机械电子等制造业,建筑业铜耗量比重则不足10%。

“当前,以新能源为主体的新型电力系统建设方兴未艾,新能源汽车蓬勃发展;2023 年,规上制造业工业增加值(累计)增速不断提升且(自4月以来)持续超越全部规上工业增加值增长口径,重要细分领域,如电气机械及器材,固定资产投资完成额实现逾30%的高速增长。”惠誉博华指出。

近日,高盛还在分析报告中指出,在中国需求强劲、供应持续受限的情况下,铜市场将逐步转向供应短缺格局,持续供应短缺将支撑铜价,预计2024年底铜将涨至每吨10000美元。

需要注意的是,3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,明确到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上;重点行业主要用能设备能效基本达到节能水平,环保绩效达到A级水平的产能比例大幅提升,规模以上工业企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%;报废汽车回收量较2023年增加约一倍,二手车交易量较2023年增长45%,废旧家电回收量较2023年增长30%,再生材料在资源供给中的占比进一步提升。

而惠誉博华也表示,即将大规模开展以汽车、家电产品为代表的消费品以旧换新行动,这将为相关耗铜制造业延续2023年的高涨走势“火上浇油”。

叠加金融属性加持

在惠誉博华看来,终端需求保持旺盛是2024年铜价中枢上行的引擎,金融环境与供给格局则系铜价维持景气的重要支撑。

除了上述提及的商品属性外,铜还有另一重身份,即金融属性。而唐大千提及,从金融属性来讲,美联储预计降息对铜及其他大宗商品来讲是一种利好,所有以美元标价的商品价格都有一定的上涨预期。

惠誉博华在报告中指出,美欧央行货币政策转向时机迫近将推动大宗商品开启新一轮景气周期。虽然数据显示通胀颇具黏性,3月美联储FOMC会议声明仍坚持“实现就业和通胀目标的风险正在趋向更好的平衡”的判断,点阵图提示至2024年末基准利率将回落至 4.5%——4.75%区间,即较当前基准下调75bp,或对应三次25bp降息行动。

另外,惠誉博华亦称,受制于经济低迷,欧洲央行亦可能于6月开启降息进程。对紧缩货币政策逐步松绑的预期刺激多数关键商品价格重拾涨势:2024年3月,LME 铜、LME 铝、布伦特原油期货均价较2023年11月美国通胀显著降温、市场情绪发生逆转时分别上涨6.1%、1.6%、2.9%。

“在美国经济软着陆甚至不着陆情景下,渐进宽松的金融环境将强化其增长韧性,叠加中国经济复苏步伐有所提速,非衰退环境下的降息浪潮为大宗商品价格上扬创造了得天独厚的条件。”惠誉博华指出。