粤海置地2022年度业绩会现场。截图自粤海置地业绩会直播

4月3日,粤海置地控股有限公司(00124.HK)召开2022年全年业绩发布会。粤海置地2022年报显示,2022年收入约13.78亿港元,同比减少77.1%;归属于公司持有者净利润3.93亿港元,同比减少72%;每股基本盈利22.94港仙(1港元=100港仙),同比减少72%;建议末期股息8港仙,同比减少20%。

对于未来房地产行业的发展,粤海置地董事会副主席及执行董事旷虎在业绩会上表示:“公司深耕粤港澳大湾区房地产市场信心不动摇,虽然全国人口或已进入负增长通道,但粤港澳大湾区仍将受益于其发展战略的全面实施和都市圈的效应,从长期人口的流入以及近期政策的支持来看,我们认为粤港澳大湾区的住房刚性需求和改善性需求仍然较为可观。”

公开资料显示,粤海置地聚焦广州、深圳,深耕粵港澳大湾区,其战略愿景为“湾区国资房企领先者”。

营收下降近8成

截至2022年12月31日,粤海置地2022年度综合收入约13.78亿港元,较上年度减少约77.1%;归属于公司持有者净利润3.93亿港元,同比减少72%。对此,粤海置地在年报中指出,收入及归属于公司持有者净利润减少主要为物业销售总楼面面积较上年同期减少,符合本集团各项目的发展进度。

同时,针对营收和归属股东净利润明显下滑的情况,粤海置地执行董事兼财务总监焦利在业绩会上表示,营收和净利润有明显的下滑,主要有两个原因,一是受大环境的影响,2022年销售和交付的物业面积同比都有所减少,二是交付和销售项目的差异造成的,2021年交付的是深圳粤海城项目,价格和毛利率相对比较高,2022年交付的是江门的项目,其销售价格和毛利率相对较低。

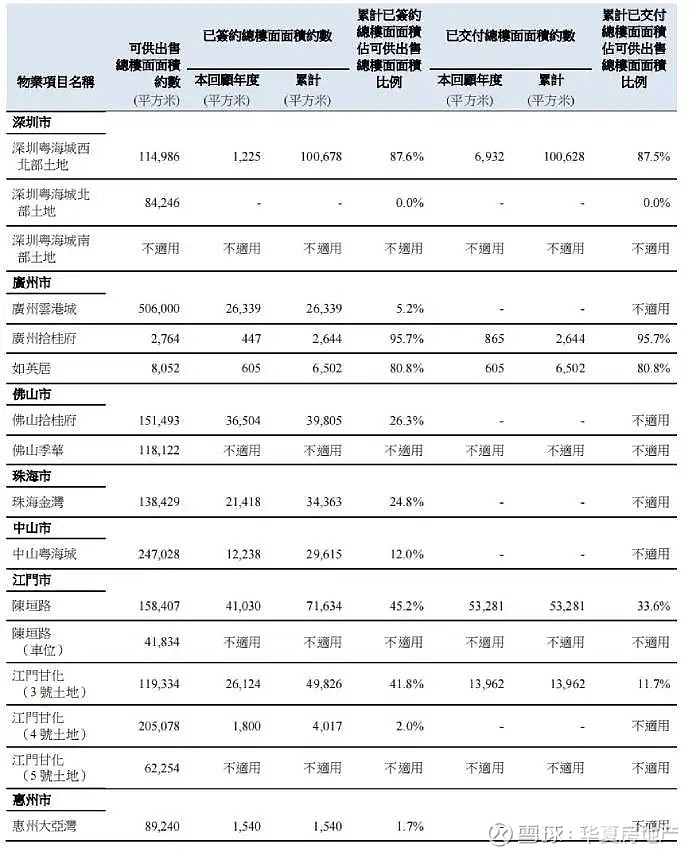

年报显示,粤海置地所持有的深圳粤海城、广州云港城、广州拾桂府、佛山拾桂府、珠海金湾、中山粤海城等项目均位于大湾区核心城市。

2022年粤海置地项目销售情况。截图自粤海置地2022年度报告

而《华夏时报》记者从粤海置地2022年报中了解到,除了位于广州、深圳等一线城市的项目销售较好外,粤海置地位于佛山、中山、珠海、惠州等项目销售情况不太理想,如佛山拾桂府的可供出售总楼面面积约15.15万平方米,截至到2022年底该项目累计已签约总楼面面积占可供出售总楼面面积比例为26.3%,不足3成。

同时,粤海置地年报指出,2022年受整体行业下行影响,粤港澳大湾区房地产市场供需两端活力不足,根据克而瑞发布数据,大湾区九个城市的住宅供应同步减少43%,成交同比下滑34%;全年供应经营性用地同比下降43%,成交同比下降36%,且广深莞三地推出四次集中供地,拿地规模、总价及溢价率均同比明显下滑。

不过,粤海置地管理层对未来粤港澳大湾区的房地产市场持有乐观态度。“预计2023年房地产行业将进一步市场出清,优质房企仍将迎来平稳的发展。公司深耕粤港澳大湾区房地产市场信心不动摇,虽然全国人口或已进入负增长通道,但粤港澳大湾区仍将受益于其发展战略的全面实施和都市圈的效应,从长期来看,人口的流入包括近期政策的支持,我们认为粤港澳大湾区的住房刚性需求和改善性需求仍然较为可观。”旷虎说道。

此外,旷虎也指出,去库存将是未来一段时间内国内各房企的主要目标。从楼市销售端和需求端来看,目前市场结构的分化特征愈发显著,核心城市核心地段优质物业的资产价值仍将获得客户追捧;二三线城市外围区域整体库存比较高,而且刚需客户对价格的敏感度目前比较高,一季度全国楼市整体价格水平没有一个特别明显提升。

负债比率达275.7%

据了解,粤海置地在经营上分为物业发展分部、物业投资分部和其他分部。其中,物业发展分部包括物业发展;物业投资分部包括物业投资,租赁及管理;其他分部包含企业及其他收入及费用项目。

年报显示,2022年粤海置地物业发展录得业绩7324.6万港元;物业投资录得业绩8.27亿港元;其他分部录得亏损4315.6万港元,合计共录得业绩8.57亿港元。

值得一提的是,截至2022年12月31日,粤海置地拥有资产共计489.2亿港元,较上年度末增长5.6个百分点;负债比率为275.7%,较2021年同期的183.3%上升了92.4个百分点。另外,其每股资产净值由2021年末的4.96港元下降到2022年末的4.55港元,同比下降8.3%。

而据焦利透露,截至到2022年底,粤海置地的资产负债率为82.4%,比2021年年末增加了0.05个百分点,主要由于2022年在建项目的建设开发贷款增加了。

焦利提到,预计粤海置地的资产负债率会在2023年到达峰值,今后若干年则会呈现逐年下降的趋势。“公司的资产负债率虽然比较高,但是总的负债结构比较良好、健康,以股东贷款和关联贷款为主,外部贷款的占比并不高。”

同时,焦利还指出,无论是关联贷款还是外部金融机构的贷款,粤海置地的利率水平都相对比较低,平均融资成本只有4.25%,控制得比较好。“我们也通过市场利率下行的有利时机,利用好我们的信用支撑和金融机构开展战略合作,把存量的贷款利率都做了相应的调低,整个融资成本比较可控。”

此外,在拿地方面,粤海置地副总经理陈年鸿在业绩会上指出:“公司在2022年拿地的节奏较2020年、2021年明显放缓,主要是基于现在整个地产行情(处于)逆周期,(我们)审慎拓展项目的一个结果。2023年(我们)将积极结合政策及市场调整变化,择机、择优开展项目的拓展,并在风险可控的前提下,适时推进招拍挂、收并购存量土地等,稳妥增加土地储备。”

同时,陈年鸿还指出粤海置地2023年拿地具体有6项计划,包括:进一步聚焦大湾区一线及强二线城市的优质招拍挂项目的参拍,降低整个项目销售期望的风险;关注区位优势明显,项目配套完备,可实现快速销售的优质住宅收并购项目,补充土储,维系公司短中期持续的发展;充分利用控股企业的优势,推进内外部存量土地资源的盘活,加大力度拓展与地方、各级国企合作的机会;及时结合旧改政策的变化,锚定大湾区一线强二线城市核心的区域,加大旧改项目拓展力度,增加中长期优质项目储备;积极探索新资产,重点选取地方功能性国企和粤海系内联动拓展的一些项目;加强集团内部资源的联动,借助各自产业优势,探索产业勾地,强化资源共享和合作的共赢。

“在整个区域布局层面,我们业务拓展还是以广深为两核,佛莞为重要的支撑,深耕湾区,机会性的拓展长三角区域或者其他具有发展潜力的一线和强二线城市。”陈年鸿说道。