关于股市上健康与成长今天看见@青城山中鸟 兄发了一个讨论业绩成长与股价涨幅不吻合的贴:

超级大牛股与高成长性无关 网页链接

很多人据此得出结论说,这证明了A股市场是另类,是赌场。之所以有这种结论,很可能是因为大家从直观上觉得鸟兄的数据是在说明,既然A股的涨幅和业绩的成长无关,那么研究企业对投资A股来说毫无意义,剩下能做的,就是在参赌与不参赌之间的选择。我个人觉得,投资与生活的本质是一样的,需要有跳出所有框架的智慧,而不是把自己禁锢在别人眼里非黑即白的简单标准中,这样才能让自己过得更愉快。任何一个证券市场,究竟是不是一个赌场,其实是取决于投资者自己。

以上算是废话。

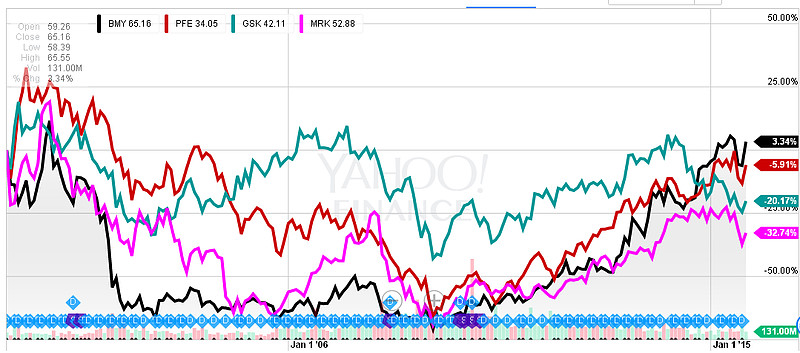

接下来我想说的是,换一个市场,比如美国,鸟哥所说的这个问题也同样很常见。就以最近市场上很流行的“大健康概念”为例吧,每个人都向往健康,这绝对没错。十五年前的美国投资者也一样,对与健康有关的医药,生物科技,基因工程充满了憧憬,而这个领域中取得了全球领先优势(要做到这一点相当不容易)的一些公司,比如$百时美施贵宝(BMY)$ ,$辉瑞(PFE)$ ,$葛兰素史克(GSK)$ ,$默克(MRK)$ ,确实也在这十五年里为人类的健康作出了巨大贡献--我们每个人在这段时间里都一定用过由这四家企业中的某一家发明或生产的药品。相应地,它们中的一些公司的业绩也取得了很好的增长,比如$默克(MRK)$ ,它的净利润在2014年达到119.2亿,相当于2000年净利润24.23亿美元的4.92倍

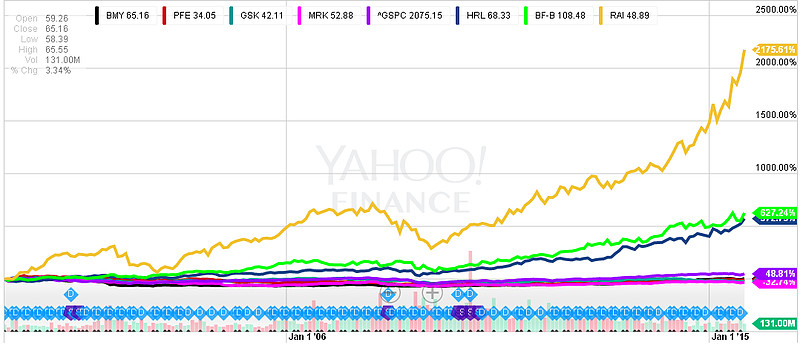

查看原图上图是四大药企2000年1月初到上周末的前复权走势图,可以看到,在这漫长的十五年中,施贵宝给投资者带来的总回报是3.34%,辉瑞负5.91%(一月还不是当年的高点,要是从六月的高点算的话,回报是负百分之二十几),葛兰素负20.17%,默沙东负32.74%

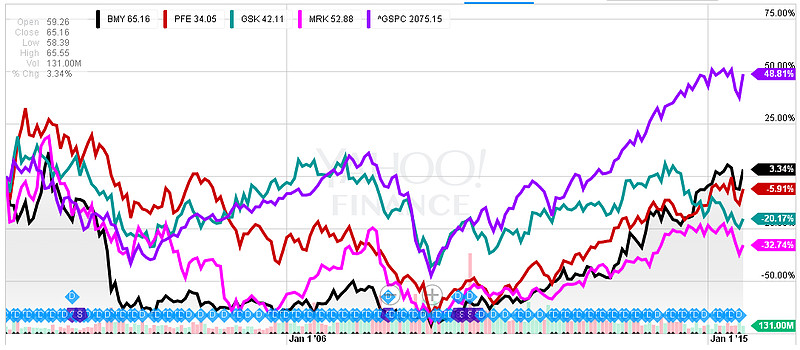

查看原图和S&P500对比一下。尽管这个期间指数的表现也很差,但也有48.81%的回报。

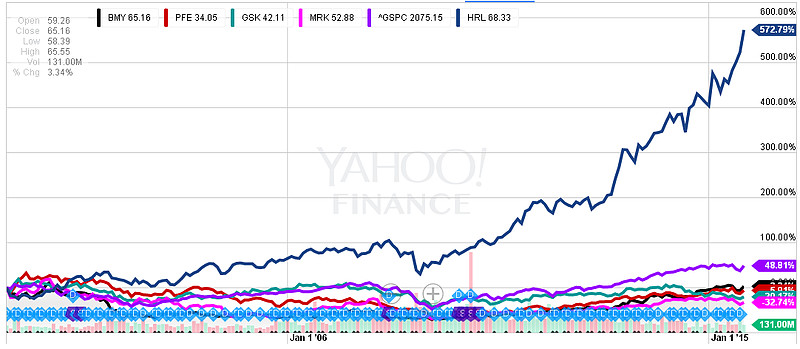

查看原图再和$荷美尔食品(HRL)$ 对比一下,其实这个公司的净利润也不过是从2000年的1.7亿增长到2014年的6.03亿,增幅明显比同期的默沙东小,但带给投资者的回报却截然不同。原因在于:十五年前的美国投资者,普遍厌恶猪肉制品这种夕阳产业,认为它不健康(这种观点并没错,最近世卫组织还有报告说猪肉制品致癌),与美国人高发的心血管病有关,所以必将衰落。

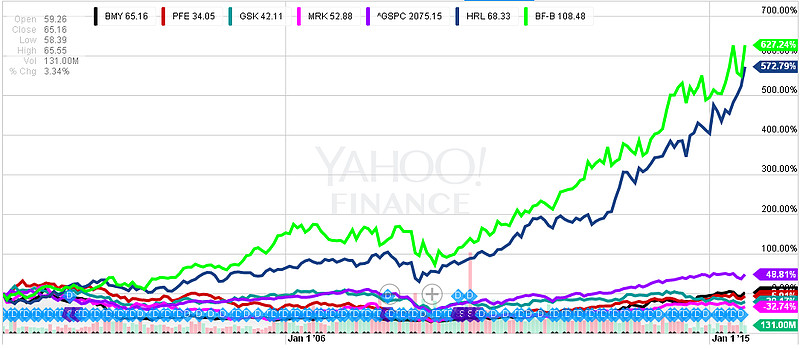

查看原图上图中这条回报更高的绿线,是美国的烈酒公司$百富门(BF.B)$ ,它的净利润从2000年的2.18亿增长到2014年的6.84亿,同样落后于默沙东。涨得多的原因同样是因为当年投资者不看好。除了不健康,当年美国还流行一种说法,年青人不会再喜欢烈酒,所以烈酒行业必将衰落。然而,最近的统计却表明,美国愿意选择烈酒的年青人从九十年代的13%大幅增加到30%,和目前欧洲的趋势一样。

查看原图最后这张图中有一个回报特别高的,是生产骆驼和云丝顿香烟的$雷诺美国(RAI)$,实际上它的净利润从2000年的3.52亿增长到2014年的14.7亿,也明显比默沙东低。为什么它的回报特别高?相当程度上也和投资者认为烟的危害特别大,特别不健康有关吧?

药品虽然也是消费品,但它并不像烟,酒,食品这些消费品那样稳定和有明显的品牌效应,而是更新非常快,也缺乏品牌忠诚度--一旦有疗效更好的产品出来,老产品很容易受冲击,这些年来各大药企在竞争的压力下不断提高研发费用,默沙东的研发费用就·从2000年的13.3亿提高到2014年的71.8亿,尽管这些费用可以部分资本化,减少对账面利润的影响,但一定会影响到长期自由现金流,影响到分红。为什么RAI的长期回报和其它公司差异如此之大?除了期初的预期差异,长期的高额分红也有一定影响,这里还只是简单减去了派息,对股价进行前复权,如果是用红利再投资,差异会更大。

因此,上面几幅图中,不同公司的回报差异其实是来自于上述两个错觉。而不是来自公司的业绩增长。

也就是说,如果要想长期跑赢大市,真正可靠的办法不是去猜其它投资者明天会怎么做,也不是去研究哪个行业前景广阔,或者哪个公司的业绩增长快。而是,你得比市场懂得多。这并不容易。如果不想做职业投资者的话,恐怕很难做到这点。那样的话还是定投ETF指数基金比较好,这种办法看起来很傻,但优点是:长期必赢--这比很多看起来聪明结果长期跑输指数的办法好一万倍。