$新产业(SZ300832)$ $迈克生物(SZ300463)$ $基蛋生物(SH603387)$

一直犹豫该不该写篇文章。首先是没有时间,第二是很多人确实缺乏对医疗器械,尤其ivd(体外诊断)行业基础的认知和了解,又不认真细致的看文章内容,不停的问一些低级的问题,要不然就是哭笑不得的回复。但在目前市场环境下,将心比心,看到很多朋友确实需要帮助,那就再分享一下吧。我也不是万能的,行业复杂,地区差异大,数据信息庞杂,尽管我也是得到了很多行业朋友的帮助,但免不了存在有出入的地方。但也敢说,每字每句对得起我的良心。事先说好,如果回帖中有好问题,我会尽量回复。反之,那失敬免回了,请各位还是认真看我的文章内容。废话不说了,直奔主题。

一. 外企先入为主

有些内容还是需要从普及开始。为什么ivd行业这些年高速发展?得益于医保改革和扩容,过去的若干年里医疗行业得到了大繁荣大发展。而检验对于现代医学及医院,本身确实是刚需,可以归为刚需消费类。第二对于国内医院的特点和模式,检验收费又成为其重要的营收来源。过度检验确实存在,客观和主观因素都有。第三,我们长期的医疗体系和欧美日等很多国家不同,不是分级诊疗,资源主要集中在三千多家三级医院,尤其大三甲医院。而对于产品、服务都有高度要求的医疗单位,各方面均领先的外企自然霸占主流市场。这个行业的人首先都知道外企的四大天王罗雅贝西(罗氏、雅培、贝克曼、西门子),还有日立、希森美康、奥森多等等。各大医院检验科举目一看,这些厂家比比皆是。

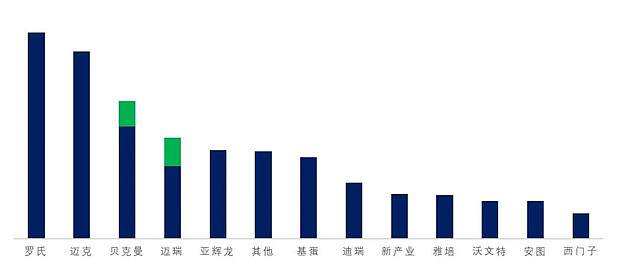

不得不说外企产品确实总体上是要好于国内企业,尤其大医院自身的样本量的支撑,还有品质需求底线,长期以来主要产品都唯外企是从,尤其大型流水线。例如2023年,如图1所示:

图1(选自《老刘话IVD公众号》)

罗氏和贝克曼流水线的订单量又是名列前茅。尤其罗氏,长期蝉联第一。为什么?外企的东西那么贵,医院是傻子吗?恰恰相反,对于很多大医院来说,其实是高性价比的选择。巨大的样本量产出值,以及无法承受的不稳定和品质失却,,那几个“小钱”自然是不算什么。还有上百万的日本高速生化仪,看似比国产贵了不少,但对于医院的刚需,那也是九牛之一毛。甚至像县医院二级医院都要选进口生化仪,我见过一些不大的医院,贝克曼的生化仪摆在最显眼的地方,即是门面,也像是告诉患者不用怀疑我出的结果。你去三级医院常做的血常规,大部分也是出自日本希森美康的血球仪。国内“世界巨头”的某某公司产品到现在还是跟人家有差距。

先入为主的外企,凭借领先的产品,面对巨量的市场需求,在特定医疗环境下,各项产品自然定价不低,甚至远超他国。但也不得不说,外企在开山劈路过程中,市场开发、学术引导、前期投入也是很多的。

二.最早的那些生化企业暴发户

国内行业是如何起来的?发展历程是怎样的?我揭揭底。国内企业的崛起其实更多的源于市场蛋糕的变大,中下级医院市场的增容。造就了“农村包围城市”案例。从企业发展源头看,第一大类就是外企的代理商出身。如迈瑞、科华、安图、迈克、亚辉龙、九强、普门等等。而主要最先起来的就是国产生化试剂,这是国内很多厂家的第一桶金。原因就是简单,技术壁垒低,戏称“白开水”。大量替代进口,形成了在外企生化仪上用国产生化试剂的趋势。比较早上市的科华、利德曼、九强、美康、迈克是这类企业的典型代表。他们如日中天挣的钵满盆满的时候,安图、新产业一干现在发光“龙头”,都还是名不见经传。但正因为壁垒低,这个行业充斥了大量的生化试剂公司,家家都能做。靠着关系吃几家医院就能生存下去。所以生化试剂领域特点就是企业多,集中度低,最后就是毛利不断降低,净利润越来越少,生存越来越难。当然即使生化试剂总体技术含量低,但终究有一定的差异。包括测量结果溯源能力支撑、客户服务、高端生化试剂品质等。也造就了一些规模比较大的生化试剂企业,如前述的九强、迈克、科华、美康。像很多人认为迈克的生化试剂匹配日立生化仪最好,九强在大三甲直销的量也不小。而中小企业常常在一亩三分地自给自足,靠关系、靠低价竞争。曾有一家知名度可以的生化企业就曾找过我,答应给我最好的政策。

简单粗暴、投入低挣钱快,是大量生化试剂企业的典型特征。国产生化仪也随之逐步发展。迈瑞、迪瑞是典型代表。从低速开始,逐步到800速2000速。因为当初国产生化试剂很挣钱,所以像国产生化仪的“免费投放”如同这些年的发光仪一样火爆,迈瑞、迪瑞每年上千台的投放中低端市场。国产生化仪自然要用自己的试剂,迈瑞就是这样起来的。但是比较有意思的是,国产生化仪出众的迈瑞迪瑞,生化试剂其实比较一般,觉得自己重点做意义不大,像迈瑞从九强进货也不少。别看这东西越来越不挣钱,从各家报表上就能看出这些年日落西山的情况,但像迈克、九强等还是很重视。以小见大,这里有个很小,且大部分人都没有注意的一个事。如图2所示:

图2

这是2020年由中国计量科学研究院、迈克等几家企业牵头做的项目汇报。除了大家知道的生化试剂知名企业迈克、九强、美康,还有我后面要重点说的基蛋!想不到的,被忽略的“小事”,往往却是最重要的。

很多年前我就问过基蛋为什么要做生化?我记得苏总的回答是:生化是基础,必须要进。很多投资人都觉得愚蠢,公司内部都存在大量不同意见。但现在看,这完全是正确的重大决策。言归正传,生化确实是检验的基础,大医院对于仪器和试剂质量及服务要求是很高的。由于目前主要是在外企仪器上用国产试剂,大家都直观感受就是生化试剂是开放化的,但欧美一般是往封闭趋势走,不像国内这样卷。这是事物发展的规律造成的,我们将来也会这样。

三. 胶体金和poct

国内企业除了生化试剂起家外,另一条最早发家路就是胶体金快检类产品。什么事胶体金试剂,简单讲就是大家都用过的新冠抗原试剂卡那种。其中最知名的企业就是万孚,上市也比较早。还有东方生物、奥泰、安旭生物、英诺特等等。常见的是甲乙流、妊娠、毒检 ,还有心肌。没看错,基蛋心肌最早就是靠胶体金法产品起家的,后来逐步变为荧光和发光方式。

我估计大家都拆过新冠抗原试剂卡,即使外行也能看出来它的产品技术特征。新冠前,看看胶体金企业的财报就能其知道生存状况。但谁也没想到,一场新冠反而让其大赚特赚。而且最哭笑不得的是,局外人九安反而是最大的暴发户。神奇的背后,也折射出这类产品和企业的问题。壁垒太低,低价格、注册证和营销关系才是竞争力,尤其新冠期间演绎出一场接一场的戏剧和闹剧,资本市场中也被搅得乱七八糟。但终究是尘归尘、土归土,对于这方面的投资不能说好坏,但劝大家慎重。像这一年流感和支原体大爆发,甲乙流等测试条需求量就非常大,卖的非常火,很暴利。这主要源于国内的注册证制度,因是传染病检验,属于三类证,需要国家药监局审批,周期很长,之前也不怎么挣钱,所以目前有证的企业比较少。将来必定会如同新冠抗原一样不断增加,有钱赚的地方肯定就有企业涌入。

由此引入一个概念——poct,即时检验。市场把最早的万孚、基蛋、明德及后来的胶体金企业都归为poct企业。然后就是产品简易低端、技术壁垒很低、竞争激烈的代名词。实际上这个说法并不准确。Poct是一个应用场景的概念,很多产品都可以poct化。生化、发光、分子、测序等等都可以,壁垒和技术难度要看具体的产品和要求,而且能做和能做好是两回事!例如赛沛的分子poct技术难度不是一般的高,基蛋认为荧光平台全自动poct心肌检验最难做。但不得不说,市场混乱等各种因素让这个领域的估值也是偏低。

四. 顺便说说分子

一场新冠让很多分子企业起死回生,而且是收获颇丰。某分子知名企业在新冠前都处于发不出工资的境地。不得不说,这几年真是戏剧化的,不知道后人如何评说。为什么分子会是这样?为什么当初国外也不是大量用分子进行新冠检验?这就要说到常规分子检验的根本性问题,成本高、时间长,不能很好的满足应用场景需求。因此大规模那个之后,抗原上台,基本上核酸检验就退出了市场。但是最近,很多人会发现呼吸道分子检测火爆了,某湘产品大卖。这个原因在哪里?

其实分子检验可以用于很多地方,呼吸道、hpv、伴随诊断等等。但后疫情时期,比较成规模还是在呼吸道传染病方面,如甲乙流、腺病毒、合胞病毒、新冠、肺支等等,虽然检验价格不菲,但医生和患者也确实想知道病因是什么。还是有一定的指导意义。既然医院现存大量的分子设备,白白浪费也不好,如此一来分子呼吸道多联检迅速上量。

但今年在这个方面,确实也很混乱。甲乙流胶体金、分子小联检、分子大联检、抗体检验都出现了。甚至有的看市场需求火爆,避开医保,干起来第三方检验,上门检验服务。究竟以后会怎么样?趋势如何其实不好说。

首先在没有新冠之前,这些呼吸道疾病就没有吗?一样常见啊。很多人也可以回忆一下,当时医生是怎么看?观察问诊、血常规+crp,甲乙流抗原都很少用。这么多年也就这样过来了。凭借医生经验和症状,区分细菌性还是病毒性即可,解决了大部分问题,关键是很多病毒并没有特效药,基本也是上广谱抗病毒药物。而如今一次发烧流感,动辄就是几百上千支出,连国外测都不测的同行们均自愧不如。我们的医保看样子还是充足啊!

而在家自费自测被哪种病毒所感染,这根本不是关键问题。关键问题是,你现在的身体状况如何,有没有炎症和其他并发症,这需要医生确诊对症治疗。因此我认为国家需要急需整顿呼吸道检验市场。有行业人讲因为不需急诊,分子检测一个多小时以上的时间,患者可以等待。这个看似合理的说法,我认为是有问题的。我调研过社区医院,像有症状的第二三天,流感抗原检测基本上也是比较靠谱的,方便快捷还便宜一些。再有根据流行数据,基本上就是甲乙流、腺病毒,鼻病毒、新冠、支原体。我认为目前分子大套餐式的多联检并不合理,还不如使用国外也常用的甲乙流+新冠抗原检测即可,但这都是辅助医生进行诊疗的手段。

那分子就没有可用武之地吗?分子的最强项就是准,但必须要解决快速、成本低、易操作的问题。通量高,30分钟内出结果,多联检费用控制在50元以内。这样才能真正符合国情和市场真实需求,为了挣钱而挣钱是长不了的。所以无论是分子一体机,还是分子poct,就看谁能更好的满足以上要求。

五. 化学发光为什么这样火?——聊聊所谓的发光“五虎”

由前面所述,生化试剂造就了第一批行业暴发户,但试剂开放式的结果就是大家挣钱越来越难,免疫赛道的发光就闪亮登场了。首先它确实是市场比较需要的更替产品,尤其在自动化方面。最早还是得益于外企的市场教育和开拓,在大量学术会议、临床指引指南、医生开单方面花费了不少。这么多年带起来几百亿的化学发光市场。

化学发光的壁垒在哪里?第一是早期进口设备确实要好很多,第二是因为先入为主,大量应用积累,不断改良试剂,让试剂性能在临床表现得很好。再加上各家方法学不同,没有统一的标准,索性就形成了以外企四大家为标准。

为何大量生化企业没有成功转型发光?包括那些知名的生化企业。其实事物的盛衰起伏往往就是这样。恃强必有弱,躺在安乐窝轻轻挣钱的企业,也必然失去下次变革机会,被新势力所取代。

2010年新产业推出第一台发光分析仪开始,威海威高、迈克、天津博奥塞斯、利德曼、达成、安图、迈瑞、万泰、科美、基蛋、长光华医、亚辉龙、浩欧博等企业依次获得发光仪的注册证。从最初的几家到几十家、上百家,封闭式试剂系统让各家都往里面冲锋,像多年前以生化试剂为主的北京利德曼就开始布局。但是时至今日,为何化学发光市场非常集中呢?基本上就是罗雅贝西四大家族加上国内所谓的五虎“迈安新、亚辉龙、迈克”形成4+5的格局,占据了90%的市场份额。

原因是多方位的,主要还是以下几点:产业链、产品定位、品质性能、成本、售后服务。发光算是封闭性系统,那就意味着你的机器+试剂都要满足客户的需求,但是各家方法学不同,机器和试剂差异性很大。如果能快速起来,就会一路顺风,越做越强。反之,崛起艰难。至于营销能力强,我认为那是第二位的,必须以企业的产品综合实力为支撑才可以。下面讲讲大家都关注的成功企业。

新产业:首先新产业是国内最早做发光的企业。因为早,所以它的方法学属于第一代发光,比较小众化,与四大家族不太一样,其实源于意大利索灵。客观讲,新产业的异鲁米诺方法学确实存在一定的劣势,发光效率和灵敏度低。之前市场上反馈新产业的机器还可以,但试剂使用效果不太好,也有不少机器被替换了。新产业不断优化试剂,长期以外企没有的特色项目入手大医院,常规试剂现在还是改进提升了很多。但至于总是讲小分子夹心法如何牛,甚至跟质谱一个程度,那就不合适了。顺便吐槽它每次都展会标语,实在是不像一个大企业的作风。看样子广深企业一个风格。

图3

早期新产业的机器其实也是很一般,毕竟早啊。但是新产业的售后服务很好,能稳住客户那也是很厉害的。再有广深产业链发达,制造成本低,没有采用代理制,渠道扁平化,虽然扩张速度有影响,但出厂和进院价格低而有优势。做的早,品牌有影响力。

这几年新产业升级了发光设备,主要以X系列为主,机器市场反馈还是不错的,稳定可靠性可以的,结构体系与之前类似,体积相比其他厂家产品庞大。就以网上资料示例,

图4

自左到右自上到下,依次为新产业、安图、迈瑞、亚辉龙的高速发光仪,大家自己再去对比深入研究吧。其实X8选的零部件还是好东西,成本也不算低。奈何确实看起来简陋粗糙笨重,被有的同行所鄙视。

新产业比较突出的特点是,不像其他厂家,它主要在发光领域。在这条最好的赛道,近年来业绩确实靓丽。但从2014年至2019年,安图的业绩增速超过了新产业,两者的发光业务在国内的营收规模基本一样,主攻项目不同。但新产业疫情这几年有个显著特点,就是海外市场快速发展。这主要源于做的早,海外市场开拓的早,知名度建立的早。能在这几年海外开花结果,也是理所当然。要说产品有优势,我并不赞同。例如做个对比。新产业出口海外的重点是X3,如图所示,对比一下目前国内最热的基蛋小发光6000i。

两者测速相同,样本位和试剂位差不多,但体积差别很大,操作易用性也有差异,6000i轨道进样,可以多台联机,嵌入一体式操作屏。成本上据我所知,6000i也是有优势。所以现在国内其他企业都在模仿6000模式在做小发光,我看到的不下5个。

安图:安图的崛起,我认为主要在几个方面。第一,也是做的早。第二,和日本合作的机器打磨的比较好。因为其方法学为HRP+鲁米诺,所以它的机器要求低一些,结构简单。所以它的a2000、a2000plus稳定性很好。第三,最主要得益于术前八项拿证早,潜心提升试剂性能。国内术前八项从酶免到发光的时期,也是安图快速发展的阶段。拿证早、项目技术难度低、竞争对手非常少、需求量大,造就安图一举成为发光三甲之一。尤其二级医院,这个需求量正是安图发家致富的沃土。并且由于前述原因,它在三级医院的拓展也好于新产业和迈瑞。可以讲,产品战略定位非常好。从这次安徽集采来看,到目前术前八项齐全的国内厂家也不多。新出的600速发光,开始有些问题,目前已经改进,后续也会加速投放。至于流水线等方面,待后面再说。还有一点,安图因为设备特点,之前它在海外拓展就没有那么强。现在也开发了小型发光,也在积极向国外推大设备,补强出口的不足。

迈瑞:迈瑞的发光起源于贝克曼,团队和技术他为我用。方法学也比较的不占优势,做的早的都存在这个问题。想切换应该不可能了,除非像当年迈克一样。迈瑞做设备在国内没得说,选用部件很多也是进口。它的品牌强、营销渠道强、产品协同性好、政商关系远超其他厂家,这一系列优势让它发光在过去几年里高速发展。渠道排着队要做迈瑞的产品,唯迈瑞是从,敢说不字那就等着吧,压货就得接着。客户很多服务,代理商必须做到。实话说在国内ivd厂家里,迈瑞产品性价比真的一般,试剂性能也经常被吐槽。无奈各方面本事巨大,产品又是民族产业的优秀代表,怎么能让其光辉形象自绝于市场之中呢。优秀的管理体系和制度,丰厚的利润,确实让迈瑞变相给了很多重要客户一流的服务。迈瑞在国外卖的发光,大部分是小型机,产品性能一般。

亚辉龙:如前所述,亚辉龙拿的发光设备第一证时间应该还在基蛋的后面。为什么它的发光规模增长的比较快呢?原因如下:第一,激进。投放设备政策非常激进,甚至不计成本的感觉,低价抢市场。第二,文明用语的话,路子“奔放”。善于做各种关系,注册证拿的那就一个多和快,尤其一些独家的。第三,发光团队源于迈瑞,但选择了非常合适吖啶酯,设备和试剂还是可以的。

迈克:发光做的很早,但方法学有一次重要的切换。相比前面几位,起个大早赶个晚集。市场份额在3000i的带动下,还是有一定体量的。我不认为迈克的产品不好,只是特点不是很突出,中规中矩,发光单机政策没有激励,业绩增速也一般。所以它从23年开始改变了思路,与基蛋一样,切换到流水线打法。

至于其他企业,基蛋我单独讲。机构特别关注的迪瑞,简单说,设备没问题,做设备一直是它的强项。不足的是它的试剂一般,营销所有改进,但还是不足。特点也不是很突出。普门,我之前有文章详细介绍过。一直以电化学小发光宣传于资本市场和商业市场。但实际做的那是相当的不行。机器成本高了很多,试剂实际应用也不行。现在也开始做大设备流水线,我对其持怀疑态度。其他企业,有问再答吧。

最后我总结一下,为什么这几年发光是最好的赛道,为什么除了新冠暴发户之外,迈安新的业绩最好。

几个因素:市场大、收费高、综合壁垒强、玩家相对少。发光现在是国内ivd最大细分领域,远超poct的市场规模。而真正能玩儿的企业很少,因为它要求机器和试剂都要强。试剂证不够的,想玩也玩不了。所以基本上这些年都是国内五虎去拓展市场,抢外企的份额。随着国内技术的进步和其他企业的发展,发光的形势在变化,其他企业也在低价冲击五虎。后面发光会不会如同生化和poct进程,拭目以待。