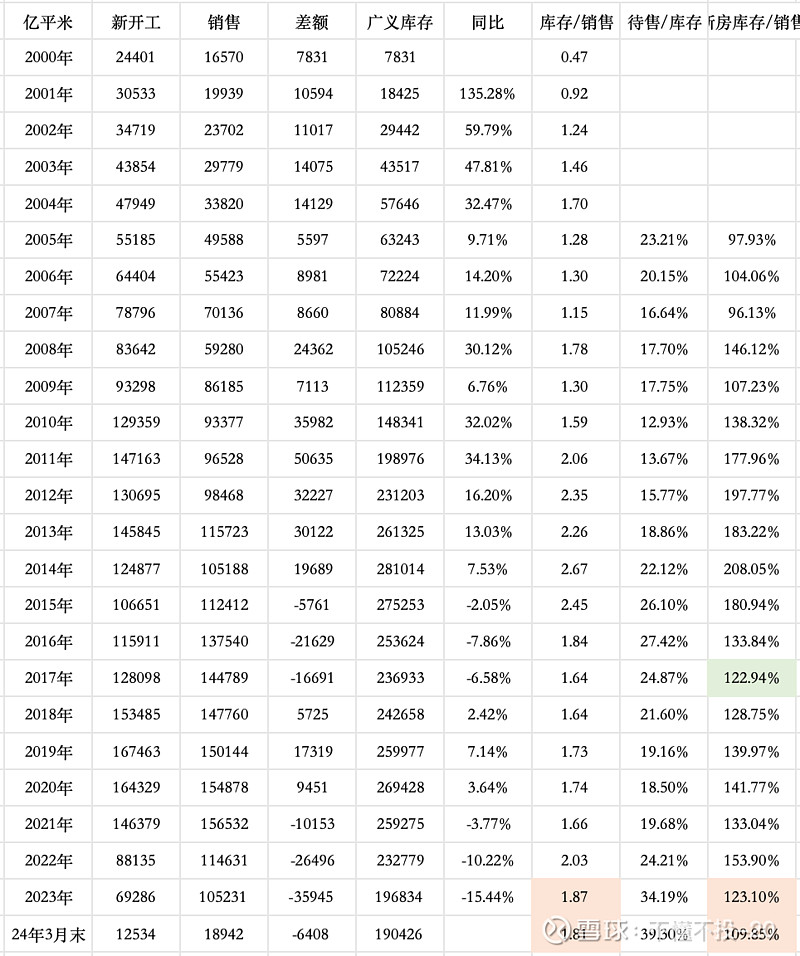

万科现在最大的风险是现金流的问题,能否安全度过,关键取决于未来的销售;万科的销售与大环境关系很大,本文从库存的角度,也就是新房未来的供给角度评估一下未来的销售情况,如下从2000年之后住宅每年的新开工和销售的数据(数据来自统计局):

截止到今年的3月末,广义库存是19万平米(用每年的“新开工 - 销售”,然后累计起来),按照22年的销售面积计算,库存大约需要1.81年的时间销售完,对比上一个低点2017年的1.64年,预计到今年年底就会达到这个比例;

最后一列是扣除待售面积后(现房)的库存可供销售的时间,这个数据已经低于2017年了;

换言之,在销售规模不大幅下降的前提下,到了明年可售新房可能会慢慢变的不足;目前低迷的行情持续的时间越长,可售新房的库存被消耗的就越多,待行情转暖之后,可售新房库存不足的现象就会更明显;