事件:

2023年8月17日,山东省公共资源交易中心发布《中药配方颗粒采购联盟集中采购文件(征求意见稿)》,由山东、山西、内蒙古、辽宁、吉林、黑龙江、安徽、江西、海南、云南、西藏、陕西、青海、新疆、新疆生产建设兵团组成省际联盟,代表上述地区医药机构开展中药配方颗粒集中带量采购工作。

其中主动降幅达到40%的药物可直接获得拟中选资格,不及40%的,价格不得超过同类药物最低报价的150%

同时如果有同类报价砍价幅度大于40%的,大于40%的数量越多,小于40%的报价给的通过名额越低。

简而言之就是开启了中药颗粒配方集采的内卷报价逻辑,让企业自己去报砍价幅度,且一张口就要砍40%的价格。如果你自刀的幅度不及40%,对方高于40%,对方就直接获得拟中选资格,而你要看运气和名额。

毛利率层面分析:

这对于毛利率低的中药颗粒配方是致命打击,如果你的毛利率不及40%,那么你就直接不用参与了,难道亏钱给医院供药?

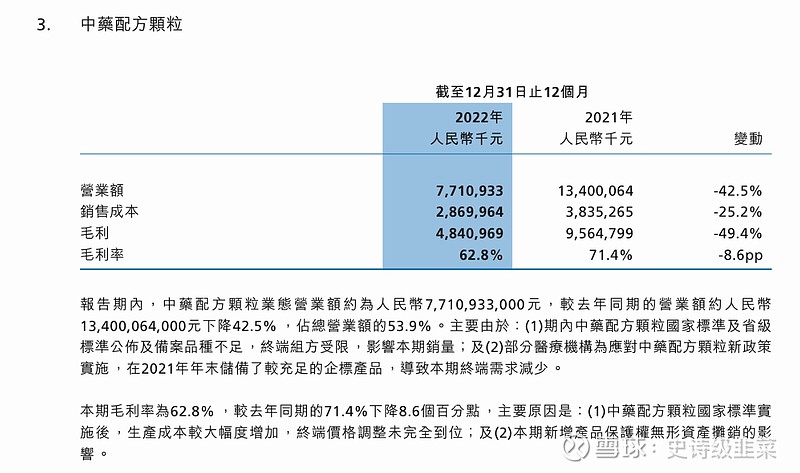

中药配方颗粒的毛利率应当参考2021年的,这是在市场稳定的情况下的毛利率,而2022年,由于国标等标准的更改,导致相关企业在上半年经历了产品的调整与更改,导致2022的毛利率低于2021,但在下半年环比已经开始明显改善,比如中国中药下半年在配方颗粒的环比增速比上半年高40%。

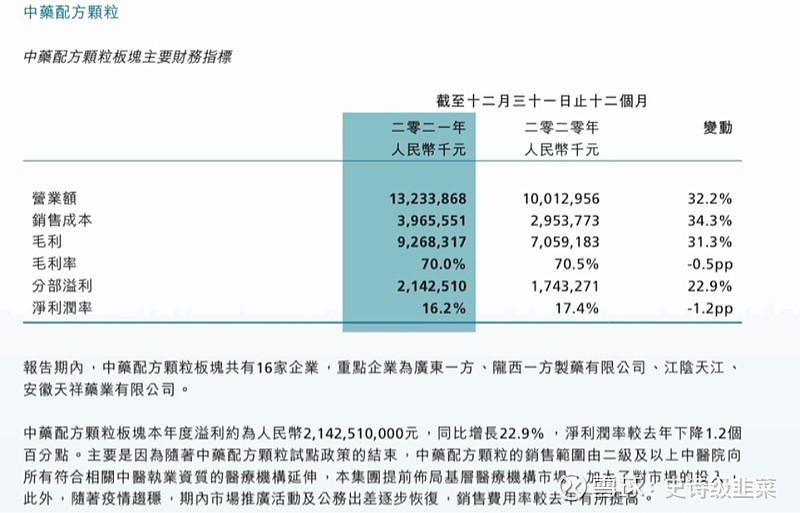

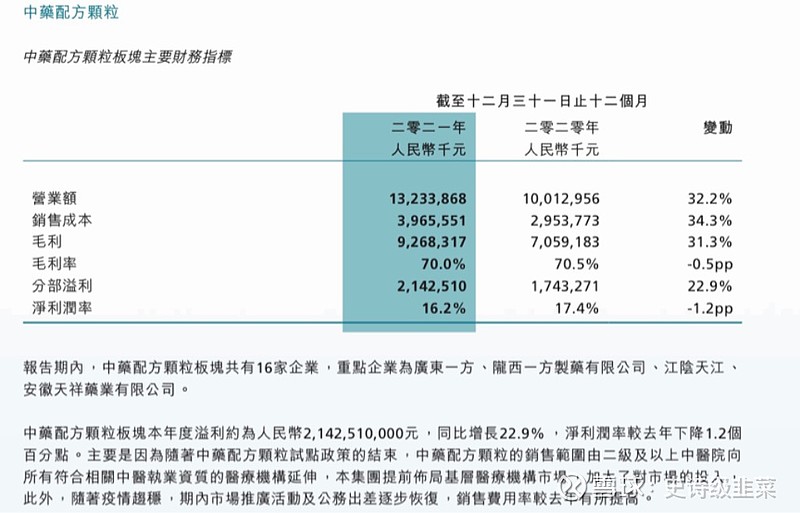

2021年中国中药的配方颗粒毛利率为70%:

2021年红日药业的配方颗粒及饮片的毛利率为69%:

在红日药业和中国中药的2022财报当中,在扣除了生产成本及受到标准更改的冲击后,整体的毛利率依旧基本高于60%:

2022年中国中药配方颗粒毛利率在62%:

2022年红日药业配方颗粒毛利率在67%:

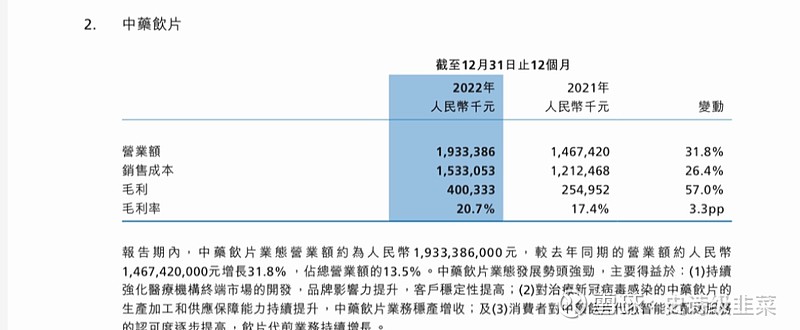

在规模上,中国中药的配方颗粒占绝对多数,大约是红日等的两倍,红日2022的33亿营收是把饮片一起统计的,而中国中药光是饮片就有另外的20亿营收:

另外我们对比毛利率可以看出在中国中药方面,饮片的毛利率只有20%,而红日药业综合饮片和配方颗粒的毛利率在69%,说明单纯配方颗粒红日药业有可能比中国中药在2021的70%的毛利率还要高。但考虑到中国中药把大部分的配方颗粒都做了,有些粗放式发展,红日可能专精于自己擅长的领域,这也可以被解释。

综上,在毛利率层面,在正常的2021年份,各家毛利率基本在70%附近,扣除40%的集采幅度,依旧保有30%的毛利率水平;在悲观的2022新标准转换年份,以中国中药较低的62%毛利率计算,依旧保有悲观的22%的毛利率水平。而我认为集采的幅度有可能小于40%,因为40%是直接被确定为拟中选,大部分企业可能会试图先报40%以内的集采幅度,看对手反应,不至于直接顶格砍价申报。因此毛利率留存率基本可以确定在25%以上。

净利率层面分析:

整体而言,接近70%的毛利率,在扣除了天价的销售费等费用后,净利率仅剩四分之一不到。

以中国中药举例,92亿的毛利在扣除了号称“市场投入、市场推广活动、公务出差费用(你懂的)”后,只剩21亿。

也就是销售费用等占据了毛利率绝对值40%以上,这些费率的名义消耗超过了集采直接中选的40%,如果集采以及反腐能够对冲销售费率的大部分,那么集采对企业终端净利率的利空可能会显著好于预期。

因此如果集采能够干掉销售费率的大头,对终端净利率的影响可能会大幅好于预期,甚至在以量换价的逻辑下跑赢集采前。

假设集采及反腐干掉了所在地区销售费率的50%,那么也能节约20%左右的毛利率绝对值损耗,能大幅对冲集采的影响。

中标能力分析:

在2022,中药标准进行了严格升级,甚至对部分中药材的来源要求溯源,这对合法的大规模企业、全产业链企业是极大的利好

同时2023开始的集采,也是开始了公立医院的头部市占率兼并

因为对小厂来说,供应链无法做到溯源中药材的流通,都是采购别人的,同时申请新标准费时费力,甚至要去迎合竞争对手设置的标准,毛利率也不一定做得到70%附近去承受40%的中选比率,低于40%又没有足够的市占率去说服委员会选用高价格产品。

中国中药设置了50%以上的省标标准,同时2022更新了了中国第一数量国标和省标,在很多地区集采属于又是规则制定者又是选手:

因此中国中药在集采层面的竞争力比较强。

综合以上所有,我认为对于头部合法合规企业的中药配方颗粒制造销售企业,集采不一定有传言的那么恐怖,销售费用占据了毛利率的60%以上,如果集采+今年的医院反腐能够干掉50%以上的销售费率,其实可以弥补大部分的毛利率集采损失。而且中国中药等国资企业,既是2022新标准研究制定企业,又是大规模获得新标准的合法玩家,通过制定新标准再去集采的玩法可以吞掉一众小民资企业的市占率,在公立医院进行兼并。

叠加中国中药上半年已经预盈50%增速,下半年集采的雷可以一定程度被对冲掉,我认为在0.8市净率的价格还是非常便宜、已经囊括了很多风险的。

当然那种做短线的玩家没必要去这种没有资金关注,股吧一群不懂、不读财报、不研究行业的散户狂吹鬼故事的地方去自讨苦吃。

$中国中药(00570)$ $红日药业(SZ300026)$ $华润三九(SZ000999)$