许久未曾发帖子了,主要还是美股的持仓公司都很优秀,不需要操心。假期得空,更新一下CRWD2021.4.9的Investor Day的一些亮点。

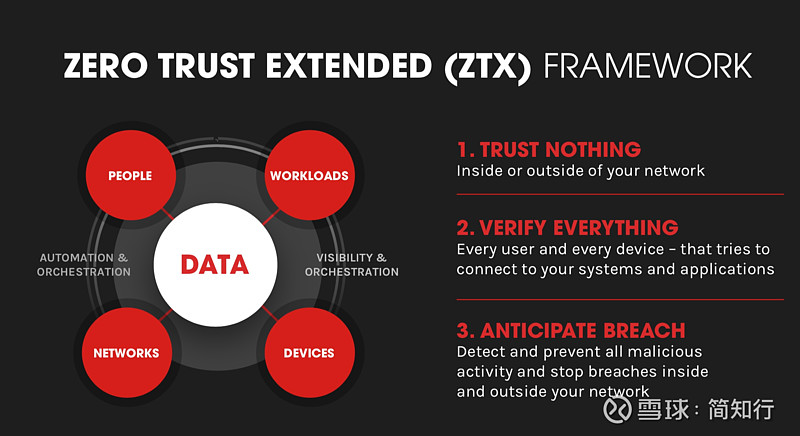

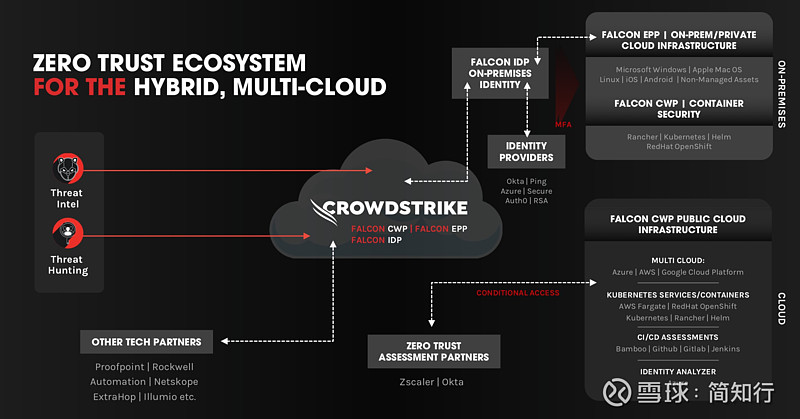

一、业务与愿景

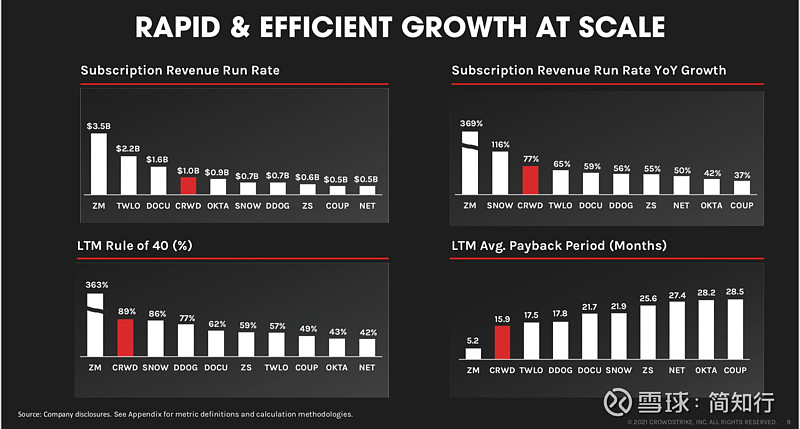

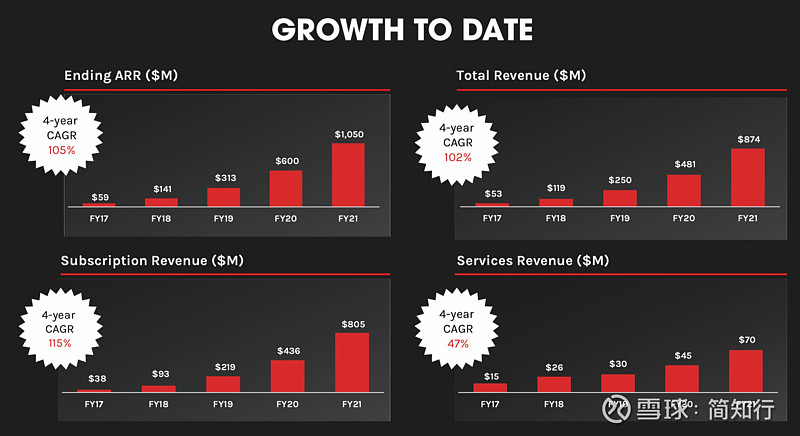

1.CRWD已经成为年销售收入10亿美元的公司,是仅次于Salesforce和Zoom的增长最快的SaaS公司之一。

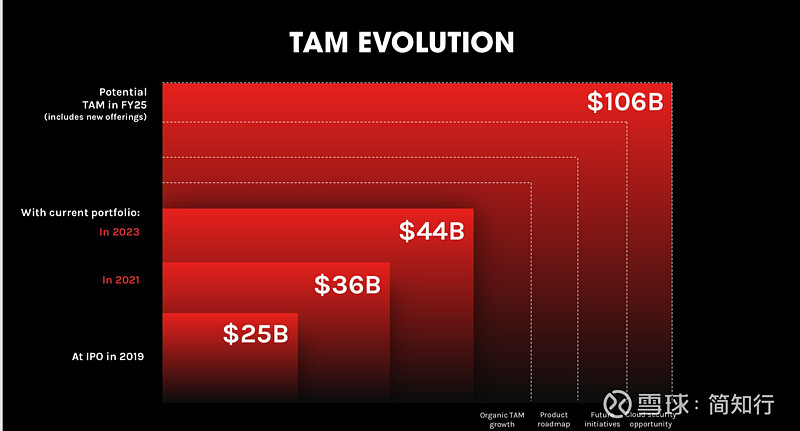

2.TAM演进。2019年的IPO-250亿美元的TAM。2021-TAM为360亿美元。2023年到440亿美元。远景-2025年将TAM增加到1060亿美元。

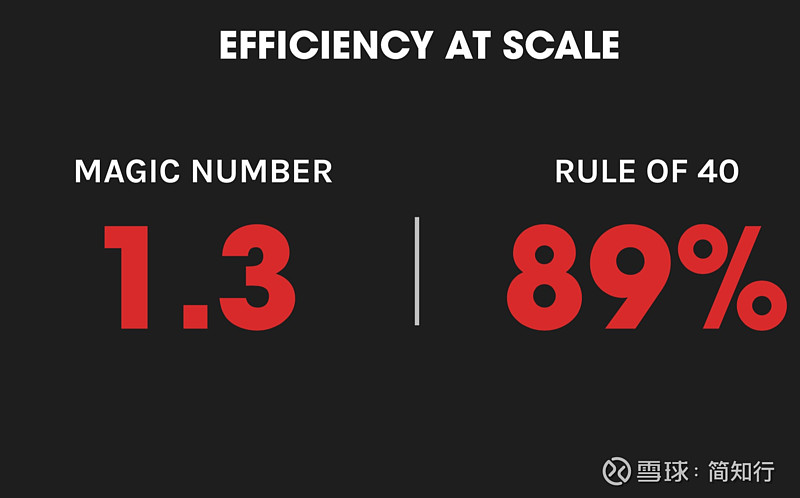

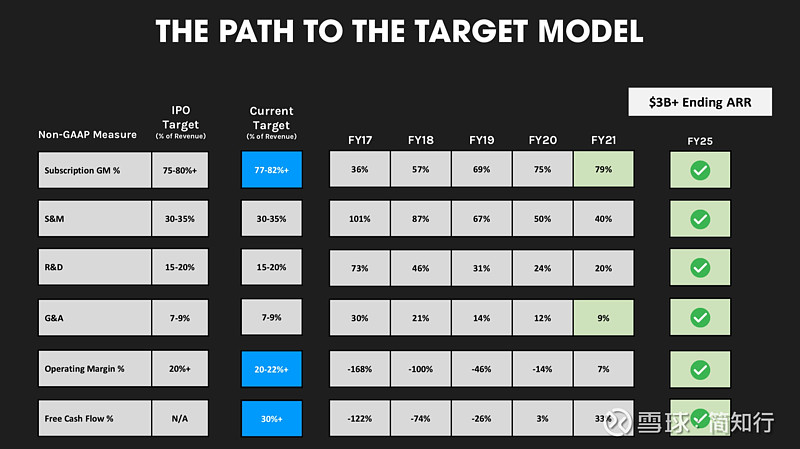

3.FY25的ARR为$ 3B +,FCF为近$ 10B,到FY25,新的营业利润率目标分别为20-22%和新的FCF利润率目标为30%(30%的FCF是一个令人印象深刻的数据,IPO时展望的长期利润率为20%。长期FCF为30%,说明了管理层的信心和模型的优秀)

4.与AWS的合作良好,来自AWS的ARR 5000万美元占总额的5%,增长650%; 按这个增速,明年它可能会超过ARR的10%。(这也令人印象深刻,毕竟其他SaaS公司与AWS的合作不会带来如此有分量的ARR,管理层提及与AWS的合作使得一些大单子的签约周期缩短)

二、财务亮点

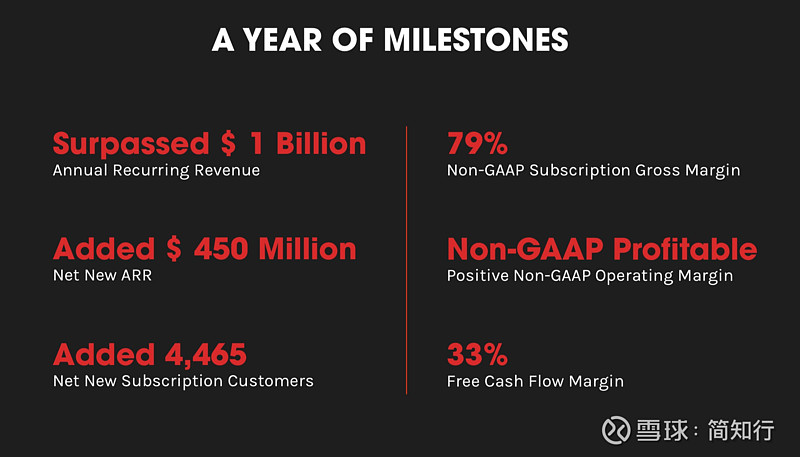

1.Non-GAAP订阅毛利率达到79%。首次实现了非GAAP盈利能力,全年运营利润率为7%。创纪录的33%的自由现金流利润率。这些里程碑证明了CRWD模型的力量。

2.进入我们前25名的最低ARR现在为360万美元,而17财年不到50万美元;排名前100名的收入为160万美元,而17财年仅为167,000美元;并成为前400名客户,最低收入为478,000美元,而17财年为10,000美元。

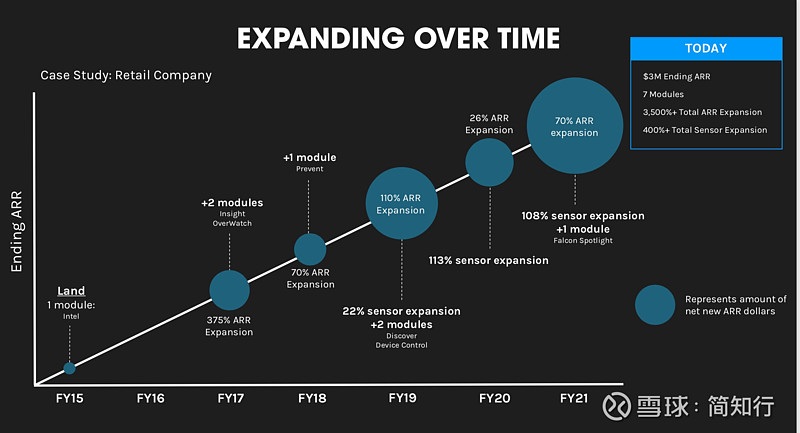

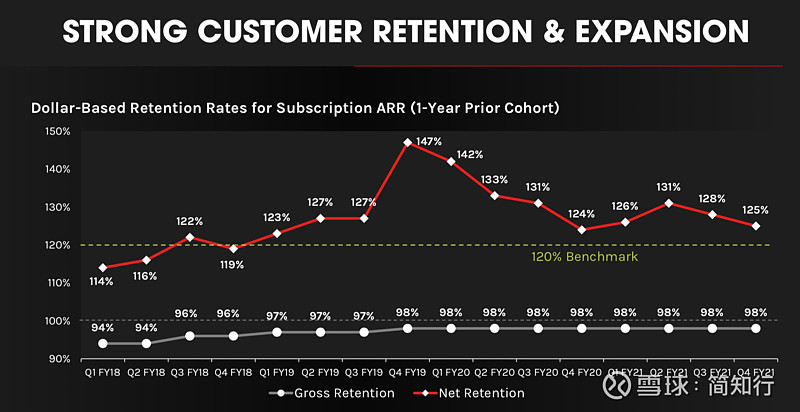

3.基于美元的净保留率为120%,总保留率为98%,说明流失率很低,同时upsell&expand的模型优异。

三、点评

1.CRWD用数据证明了自己的优秀,上市时吹的牛基本实现,甚至超越。模型属于SaaS行业的第一梯队,仅次于ZM;

2.估值:FY21收入8.74亿美元(82% yoy),预计FY22收入为13.6~15亿美元(55%~70% yoy),FY23财年为20~25亿美元(50%~67%),当前市值466亿(208美元),对应FY22收入约30~34PS,FY23约18~23PS.

目前来看,CRWD的优秀还是超出预期,未来在适当的时机会加大CRWD的持仓

四、附录(来自于Investor Day PPT)