20200913

财报后各大投行报告陆续出炉,投行报告主要关注有那些未考虑到的负面因素

(1)财报后股价下跌,后视镜分析主要原因是 a. Sell on news,b. 969名新订阅用户净额同比增长33%,低于第一季度的53%同比增长和整个F2020的三位数增长,1.748亿美元的长期递延收入同比增长了95%,低于上年同期的三位数增长率;

(2) 但是从长期来看,CRWD本财报交出一份令人满意的成绩单,未来长期看好,期待下一次财报能继续给投资者惊喜。

CRWD 9.2 公布 Q2 FY21 业绩,数据不错,符合预期。其实数据很靓丽,之所以说符合预期,是因为ZM财报出来之后,市场对SaaS头部公司赋予极高的预期,并且已经体现在近两天的股价涨幅之中。具体数据如下,也没太多好点评的,优秀的公司继续优秀,继续陪伴其成长即可。

Highlights

(1)TAM:27B,到2023年可达32B,相对于竞争对手有更大的空间

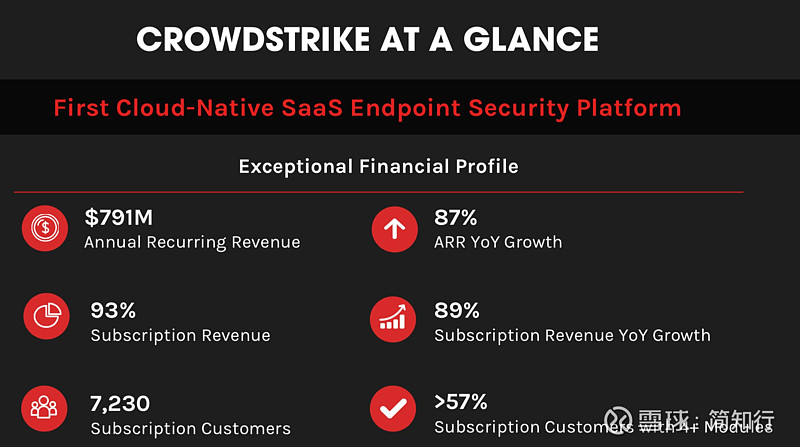

(2)营收80%增长,RPO为9.25亿美元,同比增长73%, 是仅次于ZM,增速令人印象深刻的SaaS公司

(3)模型持续优化,Gross Margin持续提升,体现公司的规模效应和经营效率

(4)不同于其竞争对手的单点保护,Crowdstrike的云原生平台充分利用了社区的数据优势。威胁一旦突破系统,威胁图就会立即分析该突破,并向所有其他CrowdStrike客户报告更新,从而为他们提供实时保护,并使社区免受此类进一步的突破。

看了电话会议纪要,补充一些关键信息,

(1)外部环境变化使得威胁环境的升级和攻击面的不断扩大,网络安全也变得至关重要,如今比以往任何时候都更加重要,到目前为止,在2020年上半年,我们发现独特而复杂的入侵增加了154%;阻止了41,000个潜在违规事件,这比去年还多。我们发现eCrime急剧增加,有27个不同行业的垂直行业成为了犯罪动机的受害者,比去年同期增长了两倍多。

Note:这个和我在国内安全行业调研的感受一致,世界越来越分裂,网络安全未来也是新型战争的一部分,整个行业的坡变的更长,雪也更厚了,也许要换一个角度来看网安行业的估值(相对于传统的安全企业,如赛门铁克)

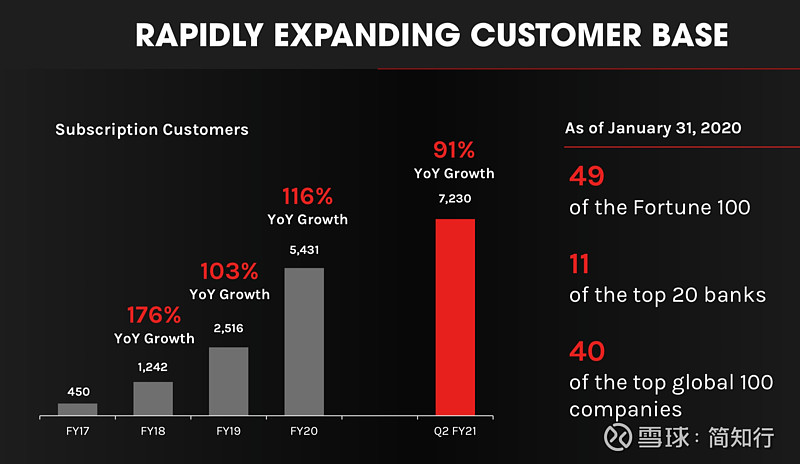

(2) 公司增加了969个订阅客户(上一季度为830个),使订阅客户总数从上一季度的6,261个(同比增长105%)增加到7,230个(同比增长91%)

Note: 客户增长数据亮眼

2021年第二季度财务摘要

• 收入:总收入为1.990亿美元,与2020财年第二季度的1.081亿美元相比增长了84%。订阅收入为1.843亿美元,与2020财年第二季度的9760万美元相比,增长了89%。

• 订阅毛利率:GAAP订阅毛利率为76%,而2020财年第二季度为74%。非GAAP订阅毛利率为78%,而2020财年第二季度为76%。

• 运营收入/亏损:GAAP 运营亏损为3,000万美元,相比之下,2020财年第二季度为5,060万美元。非GAAP运营收入为780万美元,而第二季度则为亏损2,060万美元2020年。

• 净收入/亏损:GAAP净亏损为2990万美元,而2020财年第二季度为5190万美元。GAAP每股基本及摊薄净亏损为0.14美元,而2020财年第二季度为0.40美元。 -GAAP净收入为790万美元,而2020财年第二季度亏损为2310万美元。非GAAP摊薄后每股净收入为0.03美元,而2020财年第二季度亏损为0.18美元。

• 现金流量:运营产生的现金净额为5,500万美元,而2020财年第二季度为负620万美元。自由现金流为3,240万美元,而2020财年第二季度为负2,920万美元。

• 截至2020年7月31日,现金和现金等价物增加至10.65亿美元。

• 截至2020年7月31日,本季度增加了969个净新订阅客户,总计7,230个订阅客户,同比增长91%。

• 截至2020年7月31日,采用四个或更多云模块的CrowdStrike订阅客户增加到57%,而拥有五个或更多云模块的订阅客户增加到39%。

指引

管理层给出的全年营收指引为8.09-8.267亿美元(As of Jan 31, 2021), 比2020财年增长68%至72%,对应当前300亿美金市值,对应FY21年约36倍EV/S,FY22年25倍EV/S(FY22 保守估计12亿营收)