自从3月份股市大跌触底以来,持仓的SaaS公司均大幅上涨,底部翻倍甚至两倍也大多创出了新高,接下去SaaS板块是否会进入调整呢?假期看了一些投行的观点,在此记录备查。

- IT预算支出

《华尔街日报》上周发表了一篇文章,讨论了在线IT研究公司Pulse进行的近期调查。根据调查,72%的技术主管表示他们的IT预算在5月份被削减或冻结,但只有49%的专家预计在6月和7月将进一步削减或冻结。其他51%的人表示,他们的IT预算可能会在7月份增加或保持在2019年的水平。该研究于5月7日至5月22日进行,涉及100名技术主管,包括从董事级别到CIO级别的主管,其中46%代表拥有10,000多名员工的公司。尽管上述预期表明人们对未来的乐观情绪有所提高,但只有约22%的人希望在未来6个月内以超过10万美元的价格进行一次购买,而3月下旬进行的首次研究时为36%。支出最高的优先事项仍然是移动安全性,内部通信/协作工具和客户通信/协作工具。

支持数据的文章援引TD Ameritrade首席信息官Vijay Sankaran的话说:“ COVID-19已经验证了我们在云服务,分布式数据服务,网络和信息安全方面所做的投资和正在进行的投资。随着我们扩展家庭和远程工作选择,这些领域将获得新的投资-重点放在协作和面向团队的工作量,产品开发,创新等方面。我们投资增加了公共互联网容量,并配备了100GB的大型电路来支持工作从家庭和面向客户的交易中订购了额外的设备以支持在家中提高工作效率,包括显示器和耳机,并在我们的数据中心增加了网络和计算能力,以支持创纪录的交易量。” (有关更多详细信息,请参阅《技术领导者期望IT预算冻结》,《华尔街日报》,2020年6月16日)

Note:近两天美国疫情二次爆发,复工延迟,是否会影响后续的IT支出还需观察

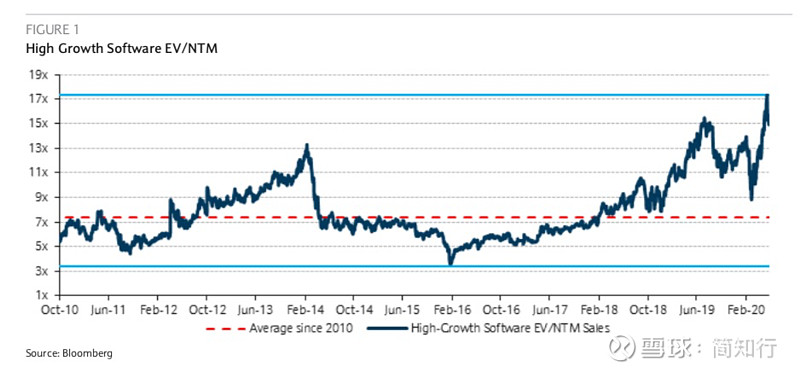

-当前软件行业估值水平:历史高位

Note:因为疫情的原因加上Fed放水带来的流动性泛滥,SaaS行业受到市场追捧,估值也达到历史上的高位。

-关于远程工作

在线新闻和研究出版商Visual Capitalist在本月早些时候发表了一篇文章,该文章收集了来自多项调查的数据,这些数据涉及工人对在家工作的感觉。虽然我们通常会在本出版物中发布本周的文章,但我们认为这一点值得指出,因为许多结论与我们在Work 2.0报告中对200多名知识工作者所做的关于工作场所软件的未来的调查相似。 (此处链接),尽管有一些区别。文章引用了一项调查,发现在家工作的最大好处是灵活的日程安排,而我们的Work 2.0调查发现,在家工作的最大好处是不上下班。根据文章引用的一项调查,最大的挑战是下班后拔掉电源,而我们的Work 2.0调查发现最大的挑战正在分散注意力。我们的调查和文章的调查均表明,绝大多数工人希望将来能够灵活地在家工作。文章引用了一项对雇主的调查,该调查表明,实施灵活的工作场所政策的最大障碍是改变公司长期以来的不灵活文化,而不是技术或安全方面的障碍–换句话说,惯性是雇主拥抱偏远地区的最大障碍工作政策。近三分之二的受访者认为,公司的远程工作政策将成为考虑下一份工作的一个因素,这与我们的Work 2.0调查结果几乎相同。我们认为,这表明提供远程工作灵活性将是雇用和保留顶级人才的竞争优势,我们认为这在软件中尤为重要,因为工程师和数据科学家等重要职位的就业市场竞争激烈。最后,文章引用了一个有趣的统计数据,声称典型的雇主每年为每位远程工作时间一半的雇员节省约11,000美元。

Note:COVID19也许会对这个时代改变许多,包括工作,生活和雇佣方式。很多现在大家觉得贵得离谱的在线公司,也许会用未来的成长和业绩让高高在上的估值转虚为实。

-安全领域更新

投行最近与一家全球安全VaR进行了交谈,并按安全市场子行业进行了5个可投资的总结:(1)防火墙– PANW和FTNT可能在3月/ 4月拉动了一些业务,因此5月份的表现较差,但PANW的前景听起来要好一些由于其高科技的客户群和Prisma Access的灵活性,因此具有积极意义; (2)端点–到5月为止,CRWD的年初至今增长了130%以上,取代了Cylance,并且由于赛门铁克的份额转移仍处于早期阶段,它正在成为端点上更全球化的品牌; (3)电子邮件安全性– MIME和PFPT在四月和五月的几个月里表现平平,但是其中一些可能是快速的O365安全附件,将于今年晚些时候发布。 (4)漏洞管理– QLYS放弃了RPD和TENB的部分份额,而RPD凭借其SIEM工具获得了一些多样化的好处; (5)身份和访问管理– CYBR于5月份启动,并且管道看起来不错,OKTA在4月至5月整个期间都增长了三位数,随着IT项目重新步入正轨,人们普遍希望看到这一领域。

Note:加速上云加快了Okta和CRWD这类云原生安全龙头的推进速度

-投行推荐值得关注的个股

(1)RBC给予 $Paylocity Holding(PCTY)$ OW的升级评级

我们发布了有关薪资行业思想的更新,其中对PCTY进行了升级(此处为完整升级)。投资者对我们的呼吁的反馈是相当积极的,因为大多数人认识到PAYC和PCTY之间的估值差异有些难以证明,尤其是在当前的宏观环境下。简而言之,我们认为PCTY的近期上涨空间可能会比PAYC和CDAY都大,相对估值则大大打折。自该小组于4月下旬/ 5月初报告以来,该小组的其余部分的宏观数据总体上有所改善,并且在最初的艰难时期之后,所有管理团队均表示新订单有所改善。

(2) $Adobe(ADBE)$

ADBE发表了由Creative Cloud首席产品官Scott Belsky撰写的博客文章。我们继续将ADBE视为家庭政策的一项工作的净受益者,并且看到数字媒体业务与上一时期相比具有更大的增长持久性和整体盈利能力。贝尔斯基(Belsky)的博客文章讨论了创造性的复兴,这种复兴是在全球范围内实施的庇护所倡议。从Tik Tok舞蹈到街头艺术和壁画,再到在Adobe Creative Cloud中创建的内容,COVID-19加快了许多创意者的活动。自大流行以来,Adobe Live的视频观看次数增加了一倍,所产生的内容量也增加了一倍。 Belsky在博客文章中还宣布了许多新产品更新。他对Protocol进行了后续采访,讨论了这些更新,他建议Adobe的未来将是创建与设备无关的协作工作流程,甚至与应用程序无关的工作流程,以便Adobe客户可以更轻松地创建内容而无需担心。关于设备或应用程序的兼容性。他指出,在云中,集成产品和工作流不会产生任何摩擦,因为服务器上安装的应用程序与其他地方的应用程序具有不同的规则。

ZM上周二宣布,Zoom Phone已获得联邦政府FedRAMP授权计划的授权使用。 Zoom Phone是基于云的电话系统,现在将被添加到Zoom的以政府为中心的UCaaS产品中,Zoom for Government已获得FedRAMP的授权,包括Zoom Meetings,Zoom Chat,Zoom Video网络研讨会以及现在的Zoom电话。我们认为Zoom Phone是该公司潜在业绩(尤其是CY21(FY22))近期的关键推动力。我们预计该公告将在更大范围内为Zoom Phone和Zoom的UCaaS产品组合的安全性和质量提供更高的信誉和参考价值-不仅在公共部门,而且在私营部门,都将创造更大的机会。在我们在F1Q21回顾中提出的上行情景中(我们在此处链接),我们预计Zoom可以达到CY21的Y / Y增长,这是基于低于目前8%月度客户流失率的指导(我们认为是高度保守),免费向付费用户的更高转化率,以及-重要的是-将Zoom Phone交叉销售到该公司大幅扩展的用户群中。我们的上行情景假设FY22收入为$ 2.865B(同比增长+ 45%)和FY23收入为$ 3.674B(同比增长+ 28%),相比之下,市场共识预期为$ 2.207B(同比增长+ 27%)和$ 2.782 B(分别为+ 26%Y / Y)

Note:ZM的估值一直很贵,但是一直超预期