RNG北京时间凌晨,美国时间7月29日盘后发布Q2 2019业绩,营收及指引超预期,盘后大涨14个点。一直知道RNG是个优秀的SaaS公司,不过云通信领域研究不多,所以知之甚少,看了看雪球几乎没有讨论的帖子。趁财报简单分析一二以留作记录。

1. Q2 2019 财报数据及指引

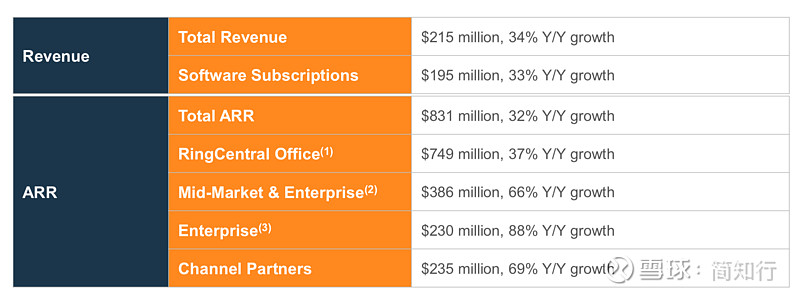

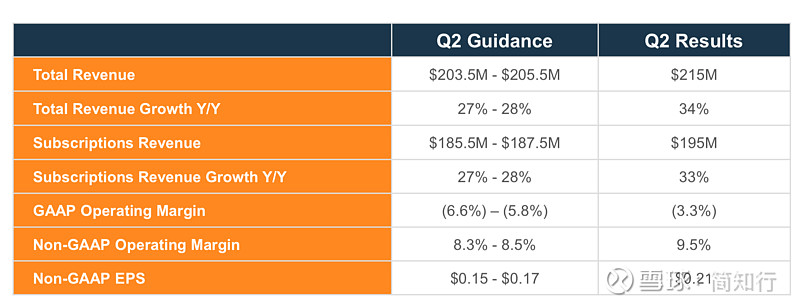

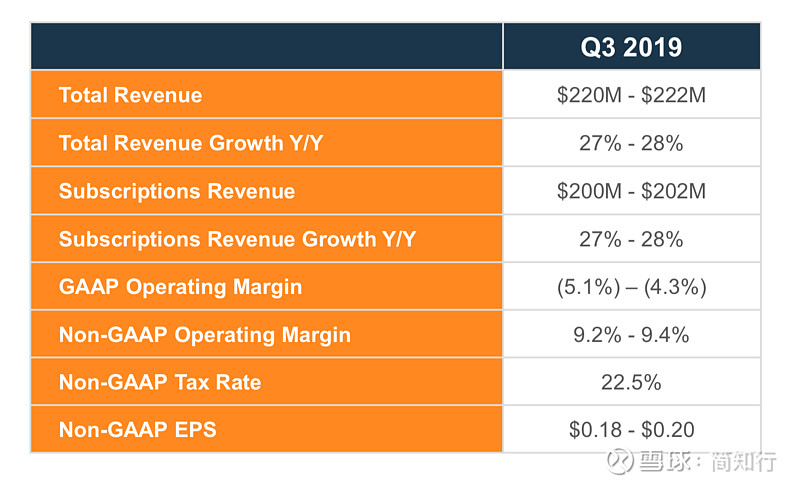

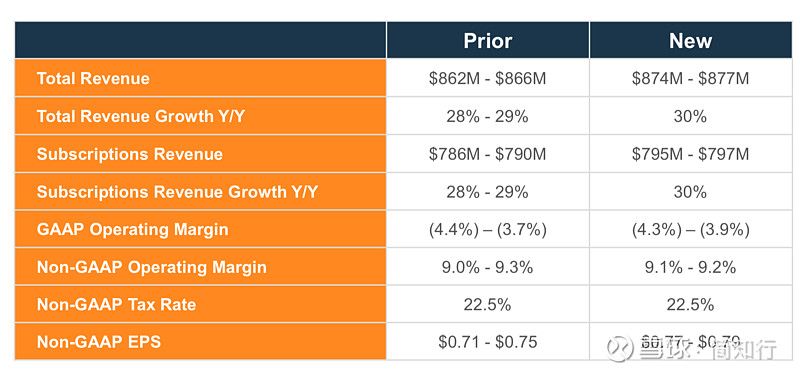

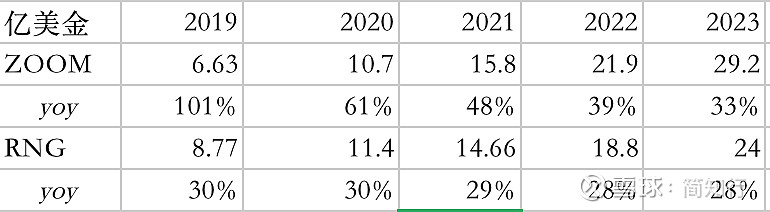

Q2 收入2.15亿,营收增速34%,超出管理层此前给出的2.05亿和27%~28%的指引。不过33%的订阅收入增速,相比$Okta(OKTA)$ $Zoom Video通讯(ZM)$ 这样的公司,还是较为逊色,因此昨天收盘市值100亿,对应更新前2019年全年8.66亿的营收,约为11.5倍2019年PS。从更新的指引来看,上调了全年的营收预期(从8.64亿到8.75亿),增速从28%~29%提升至30%。

2. 产品及竞争格局

- Ringcentral提供云通信协同解决方案

连续几年UCaas领域的领导者并拉大和竞争对手的距离。

其合作伙伴ZM 是今年新上市的热门科技股,受到市场热烈追捧,上涨了167%,市值达到260亿美金。相比传统竞争对手思科,或者是更大级别的科技公司如微软,可能我会更担心ZM这样原来的合作伙伴变成其强有力的竞争对手。对此,RNG 的COO在一次大会上针对分析师提出的问题回答如下:

David D. Sipes - RingCentral,Inc。 - 首席运营官

因此,就我们的产品套件而言,我们与Zoom建立了视频合作关系。我们有入境和WFO联络中心,我们与inContact合作。他们两人都是合作伙伴超过5年,我们重新建立了这些伙伴关系。他们仍然是多年的关系,非常好的公司,NICE inContact和Zoom。我们对这些关系非常满意。进入市场的路线是不同的,显然在联系人的优秀联络中心播放器。 Zoom专注于视频转换游戏,其中RingCentral专注于取代企业PBX,思科和Avaya解决方案以及能够以规模化方式实现这一目标的唯一解决方案,因此我们认为它非常适合产品套件并且已经成功。

3. 估值

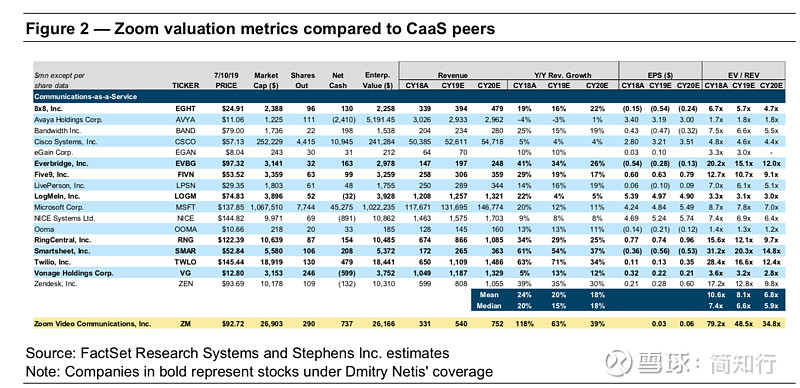

以今天盘后144的价格计算,对应市值114亿美金,约为13倍FY2019PS,以及10倍FY2020PS(假设30%增长,对应营收11.4亿)。对比Zoom当前260亿市值,对应FY2019约40倍PS的估值,似乎相当的便宜。不过考虑到ZM拥有极高的增速以及优秀的变现能力,初步测算到2021年Zoom的预计营收就将超过RNG,似乎有些理解为什么ZM受到花街热捧了。

以上分析为本人投资分析记录,不作为任何投资建议。