摘要

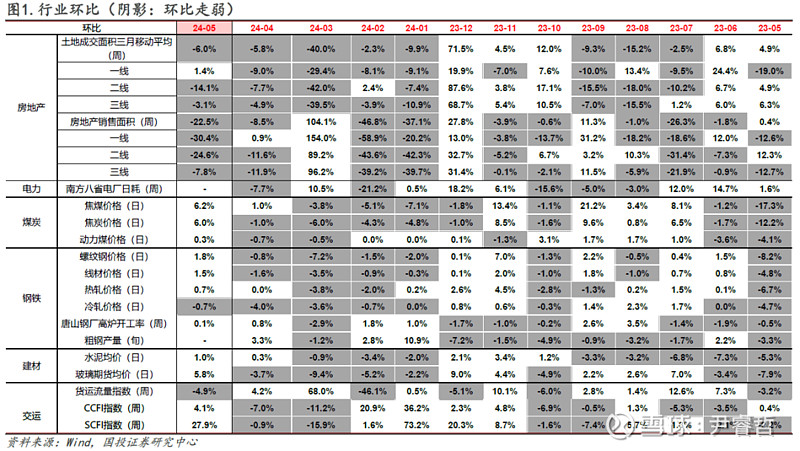

经济增长:集运运价指数创年内新高

生产:货运流量节后回升。

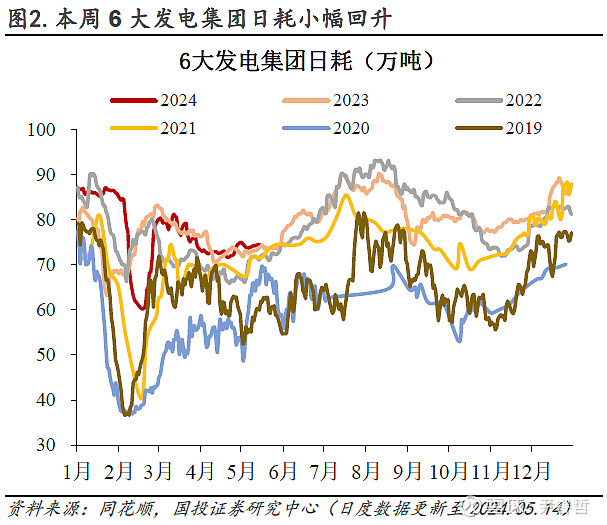

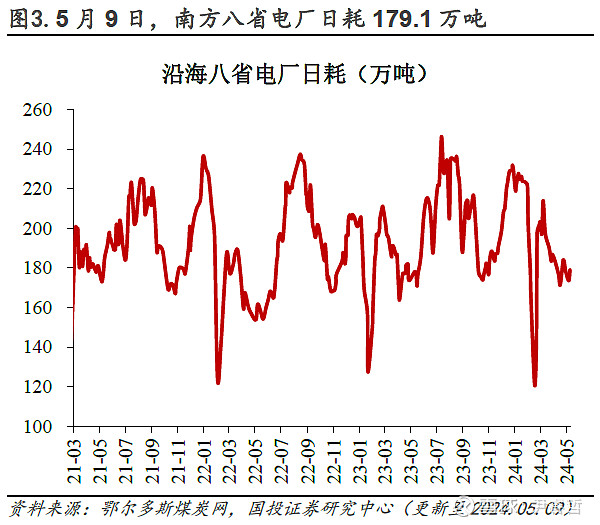

(1)电厂日耗小幅回升。5月14日,6大发电集团的平均日耗为74.6万吨,较5月7日的73.9万吨上升1.0%。5月9日,南方八省电厂日耗为179.1万吨,较4月29日上升0.5%。当前属于传统电煤需求淡季,尽管部分电厂机组检修接近尾声,但南方天气不热,负荷偏低,日耗低于预期。

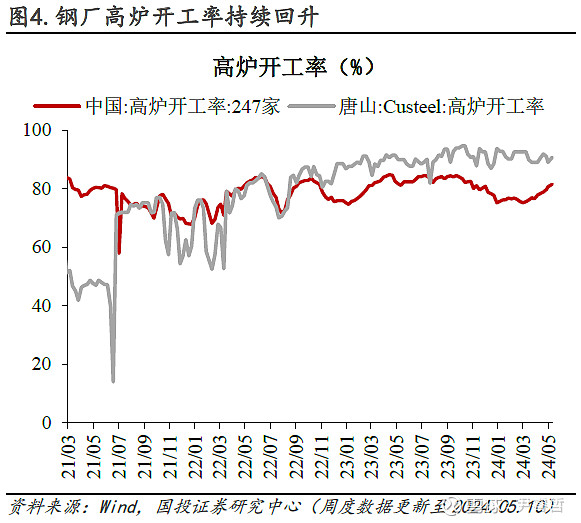

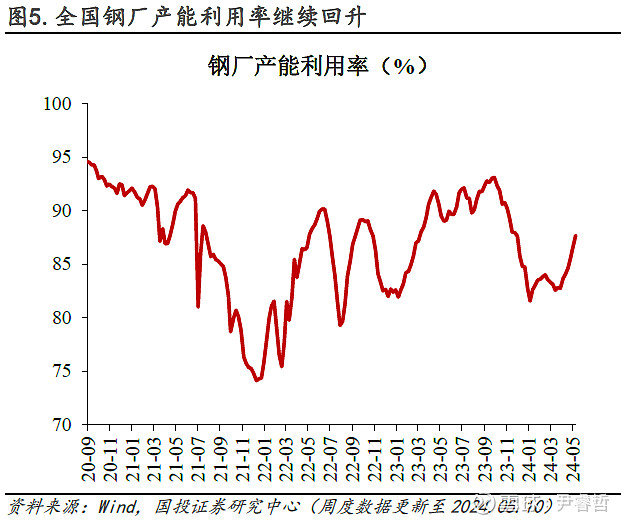

(2)高炉开工率续高位上行。5月10日,全国高炉开工率81.5%,较4月30日上升0.9个百分点;产能利用率87.7%,较4月30日上升1.4个百分点。5月10日,唐山钢厂高炉开工率90.7%,较4月26日上升1.7个百分点。宏观方面,楼市迎来新一轮宽松潮,同时5月新增专项债发行明显提速,利好钢材需求,钢厂近期持续复产。

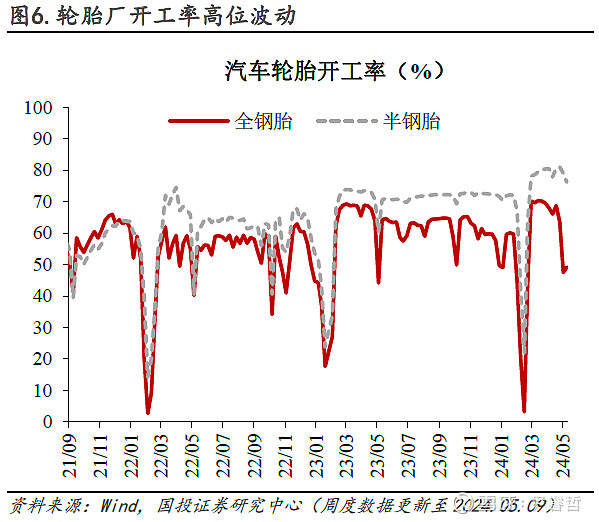

(3)轮胎开工率高位波动。5月9日,汽车全钢胎(用于卡车)开工率49.2%,较5月2日上升1.7个百分点;汽车半钢胎(用于轿车)开工率76.2%,较5月2日下降2.8个百分点。

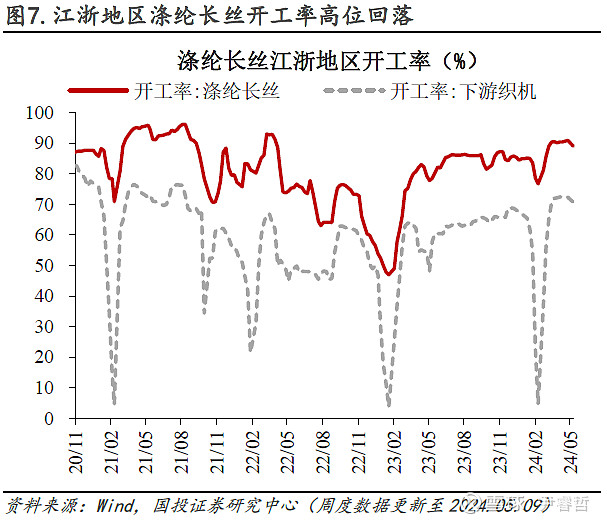

(4)江浙地区涤纶长丝开工率高位回落。5月9日,江浙地区涤纶长丝开工率89.1%,较4月25日下降1.8个百分点;同期,下游织机开工率70.7%,较4月25日下降1.6个百分点。

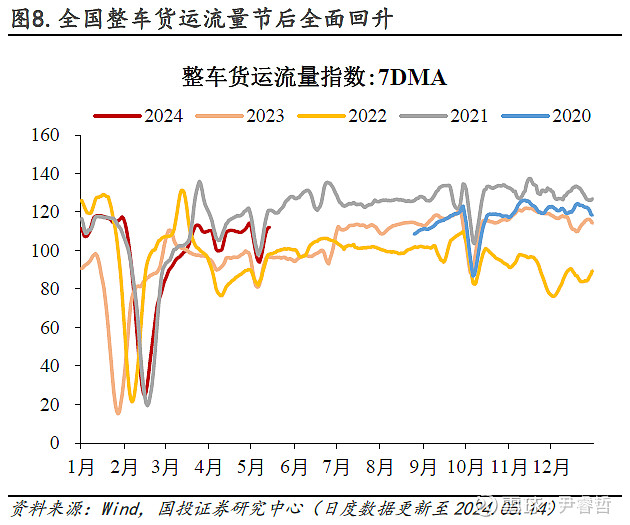

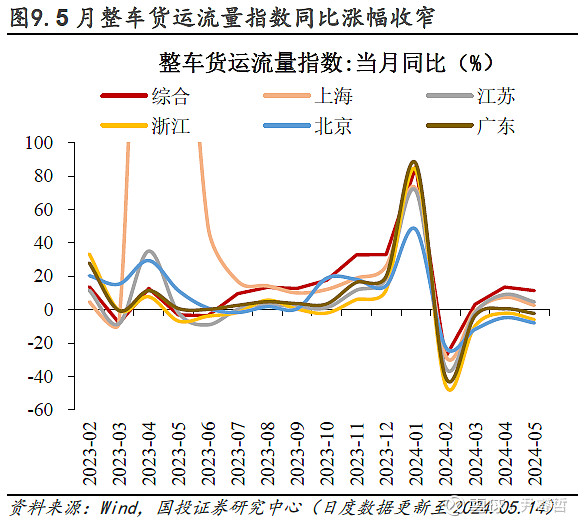

(5)全国整车货运流量节后全面回升。5月14日,近一周全国整车货运流量指数均值较5月7日当周上升19.3%;其中,上海/江苏/浙江/北京/广东分别上升41.8%/上升30.1%/上升27.5%/上升31.1%/上升26.2%。

需求:集运运价指数创年内新高。

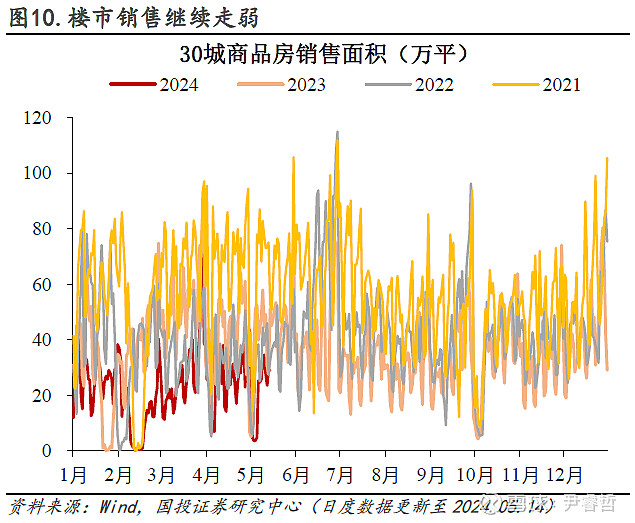

(1)30城商品房销售边际走弱。5月1-14日,30大中城市商品房日均销售面积为20.2万平方米,较4月同期(21.6万平)环比下降6.5%,较去年5月(35.9万平)下降43.9%,较2022年5月(28.7万平)下降29.8%,较2021年5月(59.3万平)下降66.0%。近期杭州、西安等城市相继全面放开限购,目前全国仍保留住房限购的省份或城市,除北京、上海、广州、深圳四个一线城市外,仅剩海南省、天津市仍处于部分放开限购状态。

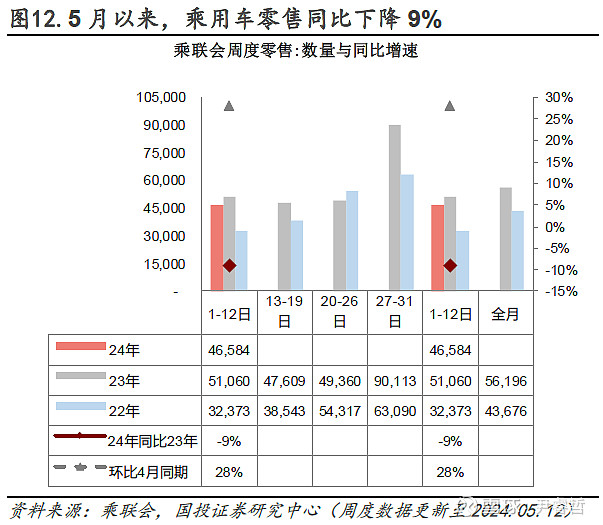

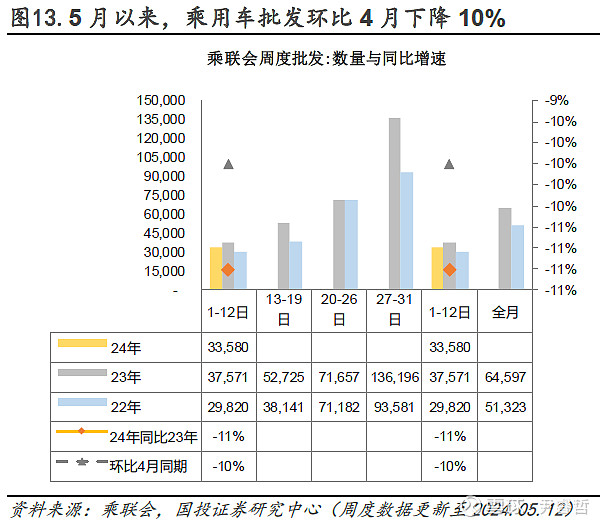

(2)车市零售起步不强。5月零售同比下降9%。5月第一周,全国乘用车市场零售达到日均4.7万辆,同比下降9%,环比4月同期增长28%;今年以来累计同比增长6%。去年“五一”假期是4月28日至5月3日,4月末订单于5月上牌;而今年假期为5月1-5日,上牌数量未受假期错位影响,由此导致今年4月销量同比强于5月。5月批发同比下降11%。5月第一周,全国乘用车市场批发达到日均3.4万辆,同比下降11%,环比4月同期下降10%;今年以来累计同比增长9%。

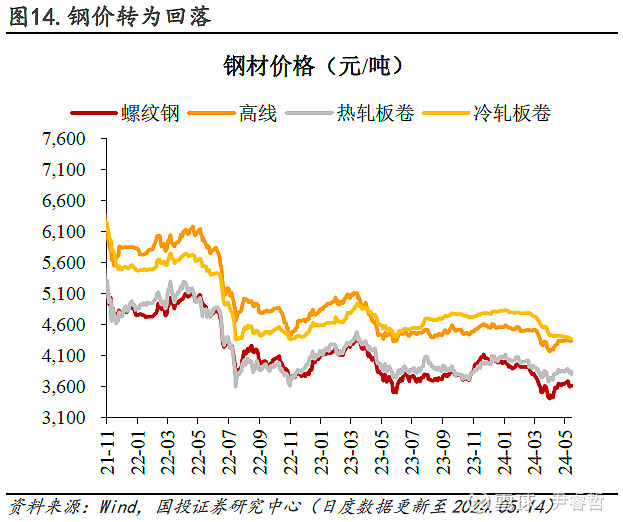

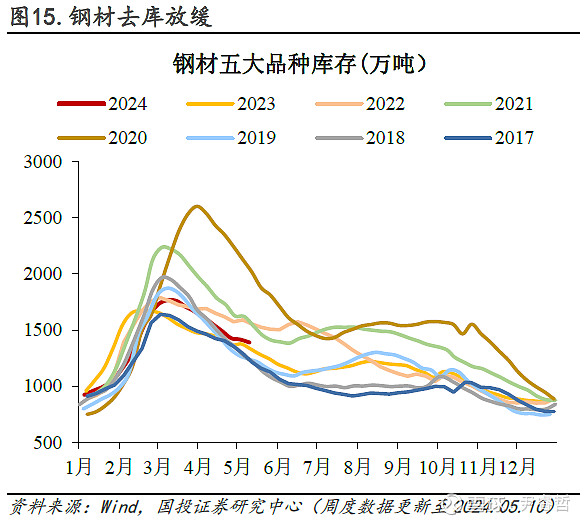

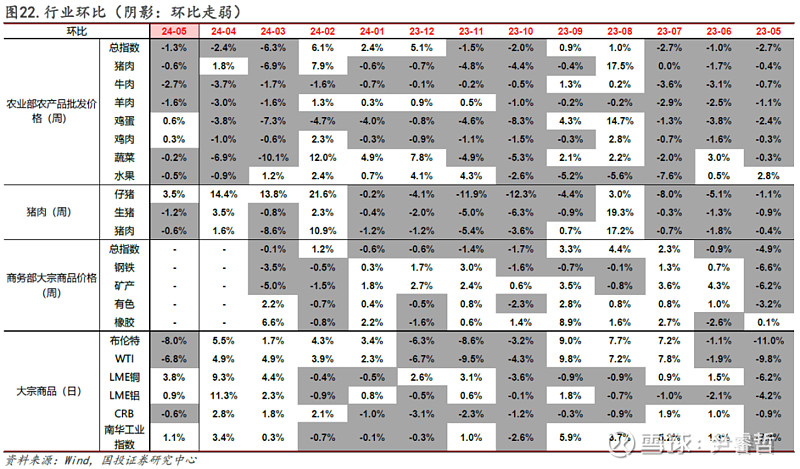

(3)钢价转为回落。5月14日,螺纹、线材、热卷、冷轧价格较5月7日分别下跌2.2%、下跌0.5%、下跌2.1%和下跌0.6%。5月以来,上述品种环比分别上涨1.8%、上涨1.5%、上涨0.7%和下跌0.7%,同比分别下跌1.0%、下跌1.4%、下跌0.3%和下跌2.7%。淡季钢市难以承接钢厂持续复产带来的新增产量,钢价走势偏弱。钢材去库放缓。5月10日,五大钢材品种库存1388.9万吨,较5月3日下降25.7万吨。

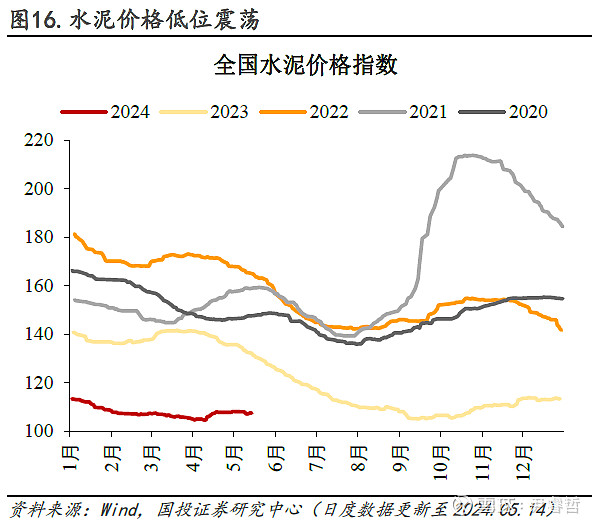

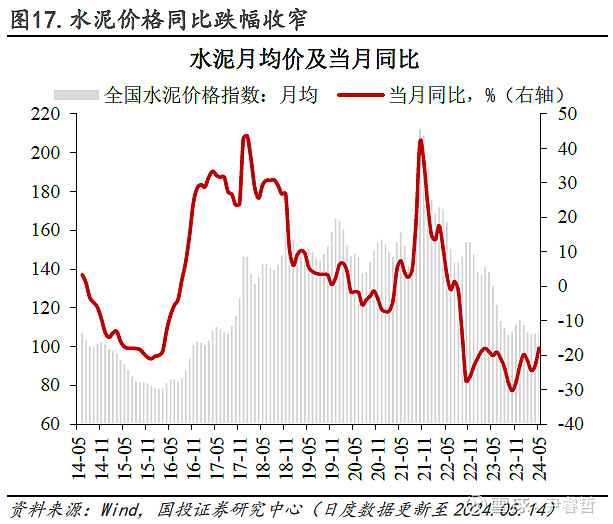

(4)水泥价格低位震荡。5月14日,全国水泥价格指数较5月7日上升0.3%;其中,华东和长江地区水泥价格分别下降0.5%和下降0.6%,表现均弱于全国平均水平。

(5)玻璃价格弱震荡。5月14日,玻璃活跃期货合约价报1585.0元/吨,较5月7日下跌2.5%。5月以来,玻璃价格环比上涨5.8%(前值下跌3.7%),同比上涨0.3%(前值下跌12.8%)。

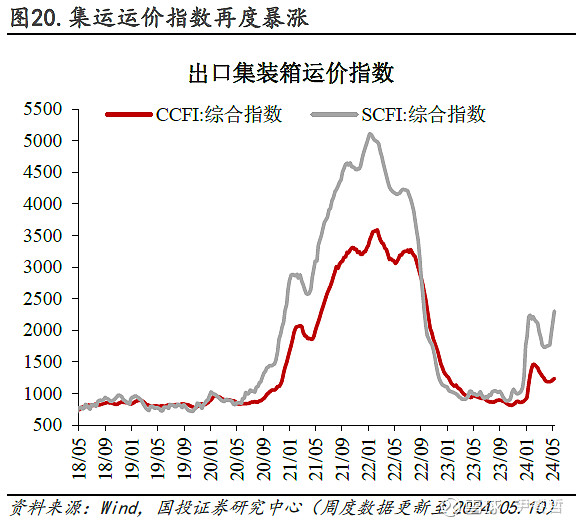

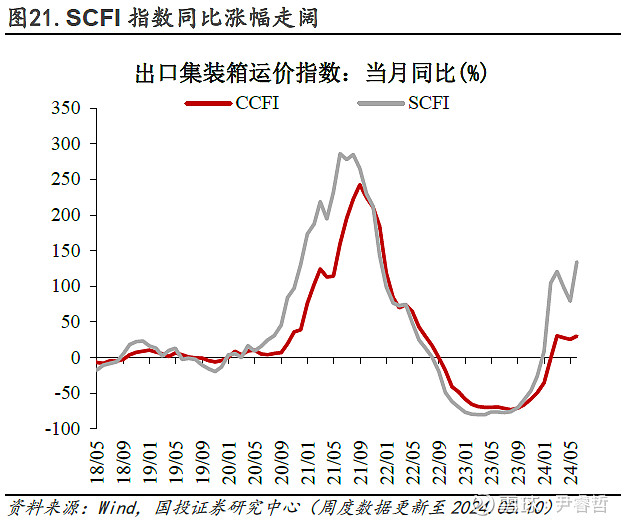

(6)集运运价指数创年内新高。5月10日,CCFI指数较4月26日上涨3.7%;同期SCFI指数上涨18.8%。伊朗和以色列的冲突导致中东局势更不稳定,业界担心红海航线的正常化会不及预期,因此运价相较第三季度的传统旺季提前上涨。此外,国内五一长假期间积压的待交付货量导致航运需求增长也反映在运价的上涨中。5月以来,CCFI指数同比上涨30.0%,环比上涨4.1%;SCFI指数同比上涨134.2%,环比上涨27.9%。

通货膨胀:油价跌至近三月最低

CPI:猪价低位徘徊。

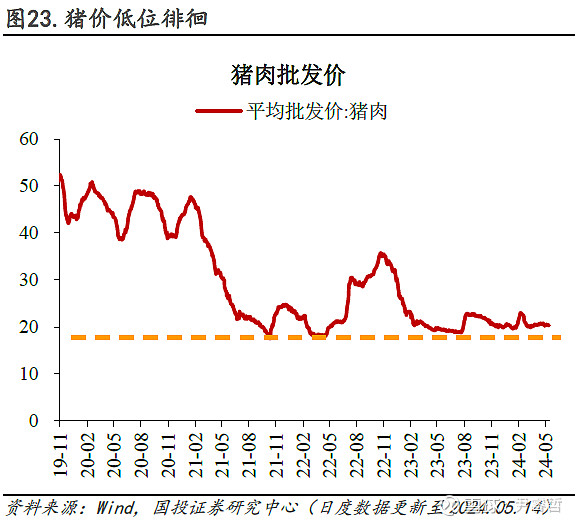

(1)猪价低位徘徊。5月14日,猪肉平均批发价为20.3元/公斤,较5月7日下跌0.2%。5月上旬生猪供应偏紧,叠加养殖端看涨情绪浓,带动猪价震荡上涨,但养殖端出栏计划完成滞后,5月下旬供应压力或仍然较大。

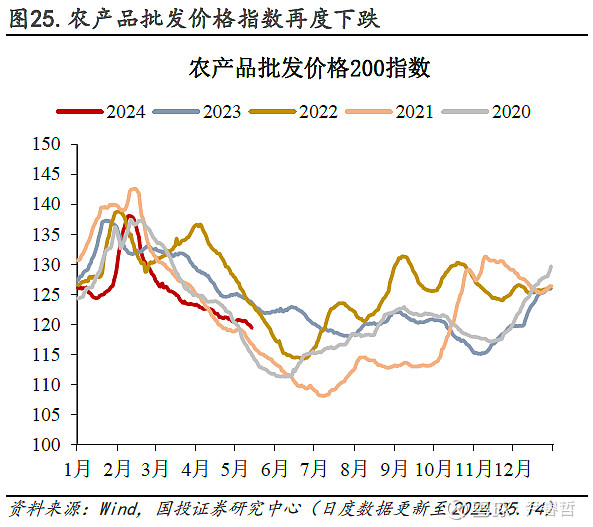

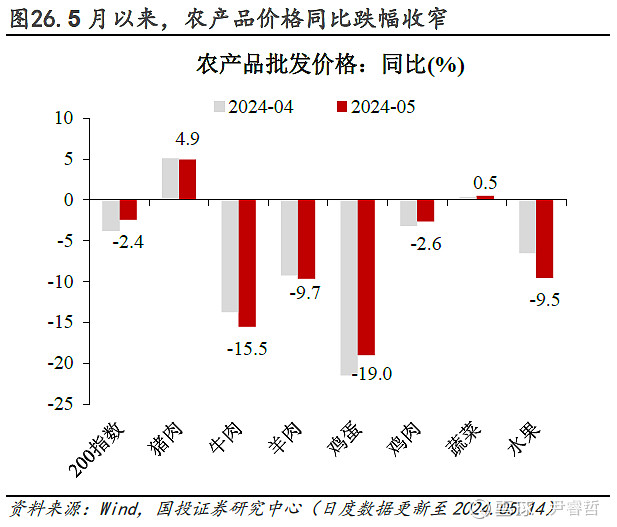

(2)农产品价格指数再度下跌。5月14日,农产品批发价格指数较5月7日下跌1.0%。分品种看,鸡蛋(上涨3.7%)>水果 (上涨0.8%)>鸡肉(上涨0.3%)>猪肉(下跌0.2%)>羊肉(下跌0.5%)>牛肉(下跌2.2%)>蔬菜(下跌2.9%)。

PPI:油价跌至近三月最低。

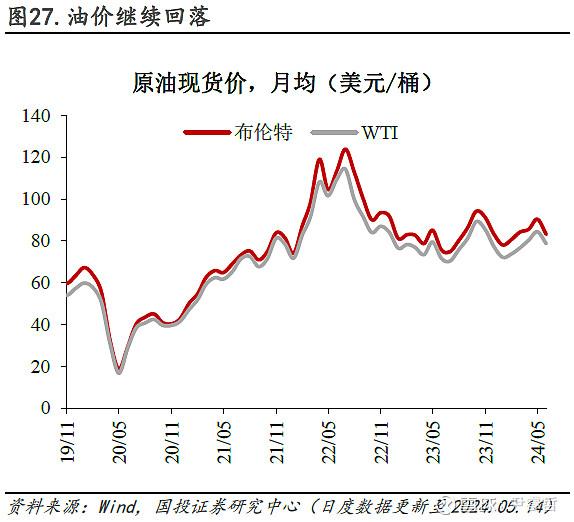

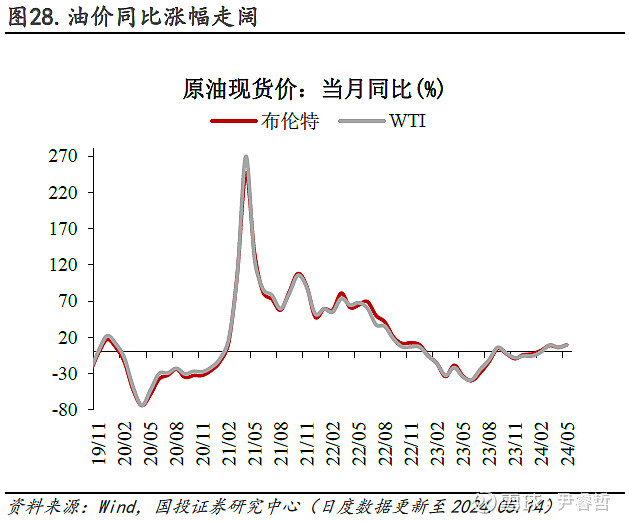

(1)油价跌至近三月最低。5月14日,布伦特和WTI原油现货价报80.6和78.0美元/桶,较5月7日分别下降1.9%和下降0.5%。短期来看,地缘局势缓和以及需求疲软导致原油价格出现阶段性回调;此外,虽然“欧佩克+”继续保持原油减产政策,但其原油产量的部分下降正被美国原油产量的增长所抵消,受此影响,全球原油的总供应量或有所抬头。

(2)铜涨铝跌。5月14日,LME3月铜价和铝价较5月7日分别上涨2.0%和下跌0.8%。5月以来,LME3月铜价环比上涨3.8%,同比上涨20.4%;LME3月铝价环比上涨0.9%,同比上涨12.3%。

(3)国内商品指数环比涨幅收窄。5月14日,南华工业品指数较5月7日下跌1.1%;CRB指数较5月7日上涨0.3%。5月以来,南华商品指数环比上涨1.1%(前值上涨3.4%),同比上涨19.2%(前值上涨9.3%);CRB指数环比下跌0.6%(前值上涨2.8%),同比下跌0.1%(前值下跌0.4%)。

风险提示:统计口径误差。

正文

【经济增长:集运运价指数创年内新高】

1、生产:货运流量节后回升

(1)生产端:电厂日耗小幅回升

电厂日耗小幅回升。5月14日,6大发电集团的平均日耗为74.6万吨,较5月7日的73.9万吨上升1.0%。5月9日,南方八省电厂日耗为179.1万吨,较4月29日上升0.5%。当前属于传统电煤需求淡季,尽管部分电厂机组检修接近尾声,但南方天气不热,负荷偏低,日耗低于预期。

(2)生产端:高炉开工率高位上行

高炉开工率高位上行。5月10日,全国高炉开工率81.5%,较4月30日上升0.9个百分点;产能利用率87.7%,较4月30日上升1.4个百分点。5月10日,唐山钢厂高炉开工率90.7%,较4月26日上升1.7个百分点。宏观方面,楼市迎来新一轮宽松潮,同时5月新增专项债发行明显提速,利好钢材需求,钢厂近期持续复产。

(3)生产端:轮胎开工率高位波动

轮胎开工率高位波动。5月9日,汽车全钢胎(用于卡车)开工率49.2%,较5月2日上升1.7个百分点;汽车半钢胎(用于轿车)开工率76.2%,较5月2日下降2.8个百分点。

江浙地区涤纶长丝开工率高位回落。5月9日,江浙地区涤纶长丝开工率89.1%,较4月25日下降1.8个百分点;同期,下游织机开工率70.7%,较4月25日下降1.6个百分点。

(4)生产端:全国整车货运流量节后全面回升

全国整车货运流量节后全面回升。5月14日,近一周全国整车货运流量指数均值较5月7日当周上升19.3%;其中,上海/江苏/浙江/北京/广东分别上升41.8%/上升30.1%/上升27.5%/上升31.1%/上升26.2%。

5月以来,整车货运流量指数同比上升11.4%(前值上升13.5%),环比下降5.0%(前值上升4.2%)。

2、需求:集运运价指数创年内新高

(1)需求端:30城商品房销售边际走弱

30城商品房销售边际走弱。5月1-14日,30大中城市商品房日均销售面积为20.2万平方米,较4月同期(21.6万平)环比下降6.5%,较去年5月(35.9万平)下降43.9%,较2022年5月(28.7万平)下降29.8%,较2021年5月(59.3万平)下降66.0%。近期杭州、西安等城市相继全面放开限购,目前全国仍保留住房限购的省份或城市,除北京、上海、广州、深圳四个一线城市外,仅剩海南省、天津市仍处于部分放开限购状态。

分区域来看,一线、二线和三线城市销售面积分别同比下降37.8%、下降51.8%、下降28.4%。

(2)需求端:车市零售起步不强

5月零售同比下降9%。5月第一周,全国乘用车市场零售达到日均4.7万辆,同比下降9%,环比4月同期增长28%;今年以来累计同比增长6%。去年“五一”假期是4月28日至5月3日,4月末订单于5月上牌;而今年假期为5月1-5日,上牌数量未受假期错位影响,由此导致今年4月销量同比强于5月。

5月批发同比下降11%。5月第一周,全国乘用车市场批发达到日均3.4万辆,同比下降11%,环比4月同期下降10%;今年以来累计同比增长9%。

(3)需求端:钢价转为回落

钢价转为回落。5月14日,螺纹、线材、热卷、冷轧价格较5月7日分别下跌2.2%、下跌0.5%、下跌2.1%和下跌0.6%。5月以来,上述品种环比分别上涨1.8%、上涨1.5%、上涨0.7%和下跌0.7%,同比分别下跌1.0%、下跌1.4%、下跌0.3%和下跌2.7%。淡季钢市难以承接钢厂持续复产带来的新增产量,钢价走势偏弱。

钢材去库放缓。5月10日,五大钢材品种库存1388.9万吨,较5月3日下降25.7万吨。

(4)需求端:水泥价格低位震荡

水泥价格低位震荡。5月14日,全国水泥价格指数较5月7日上升0.3%;其中,华东和长江地区水泥价格分别下降0.5%和下降0.6%,表现均弱于全国平均水平。

水泥价格环比涨幅扩大。5月以来,水泥均价环比上升1.0%(前值上升0.3%),同比下跌17.9%(前值下跌23.0%)。

(5)需求端:玻璃价格弱震荡

玻璃价格弱震荡。5月14日,玻璃活跃期货合约价报1585.0元/吨,较5月7日下跌2.5%。5月以来,玻璃价格环比上涨5.8%(前值下跌3.7%),同比上涨0.3%(前值下跌12.8%)。

(6)需求端:集运运价指数创年内新高

集运运价指数创年内新高。5月10日,CCFI指数较4月26日上涨3.7%;同期SCFI指数上涨18.8%。伊朗和以色列的冲突导致中东局势更不稳定,业界担心红海航线的正常化会不及预期,因此运价相较第三季度的传统旺季提前上涨。此外,国内五一长假期间积压的待交付货量导致航运需求增长也反映在运价的上涨中。

5月以来,CCFI指数同比上涨30.0%(前值上涨25.4%),环比上涨4.1%(前值下跌7.0%);SCFI指数同比上涨134.2%(前值上涨79.1%),环比上涨27.9%(前值下跌0.9%)。

【通货膨胀:油价跌至近三月最低】

1、CPI:猪价低位徘徊

(1)猪价低位徘徊

猪价低位徘徊。5月14日,猪肉平均批发价为20.3元/公斤,较5月7日下跌0.2%。5月上旬生猪供应偏紧,叠加养殖端看涨情绪浓,带动猪价震荡上涨,但养殖端出栏计划完成滞后,5月下旬供应压力或仍然较大。

月环比转跌。5月以来,猪肉平均批发价为20.4元/公斤,环比下跌0.6%(前值上涨1.8%);同比上涨4.9%(前值上涨5.1%)。

(2)农产品价格指数再度下跌

农产品价格指数再度下跌。5月14日,农产品批发价格指数较5月7日下跌1.0%。分品种看,鸡蛋(上涨3.7%)>水果 (上涨0.8%)>鸡肉(上涨0.3%)>猪肉(下跌0.2%)>羊肉(下跌0.5%)>牛肉(下跌2.2%)>蔬菜(下跌2.9%)。

5月以来,农产品批发价格指数同比下跌2.4%(前值下跌3.8%);环比下跌1.3%(前值下跌2.4%)。

2、PPI:油价跌至近三月最低

(1)油价跌至近三月最低

油价跌至近三月最低。5月14日,布伦特和WTI原油现货价报80.6和78.0美元/桶,较5月7日分别下降1.9%和下降0.5%。短期来看,地缘局势缓和以及需求疲软导致原油价格出现阶段性回调;此外,虽然“欧佩克+”继续保持原油减产政策,但其原油产量的部分下降正被美国原油产量的增长所抵消,受此影响,全球原油的总供应量或有所抬头。

5月以来,布伦特和WTI现货月均价环比分别下跌8.0%和下跌6.8%(前值分别为上涨5.5%和上涨4.9%),同比分别上涨9.8%和上涨9.7%(前值分别为上涨6.2%和上涨6.2%)。

(2)铜涨铝跌

铜涨铝跌。5月14日,LME3月铜价和铝价较5月7日分别上涨2.0%和下跌0.8%。5月以来,LME3月铜价环比上涨3.8%,同比上涨20.4%;LME3月铝价环比上涨0.9%,同比上涨12.3%。

国内商品指数环比涨幅收窄。5月14日,南华工业品指数较5月7日下跌1.1%;CRB指数较5月7日上涨0.3%。5月以来,南华商品指数环比上涨1.1%(前值上涨3.4%),同比上涨19.2%(前值上涨9.3%);CRB指数环比下跌0.6%(前值上涨2.8%),同比下跌0.1%(前值下跌0.4%)。

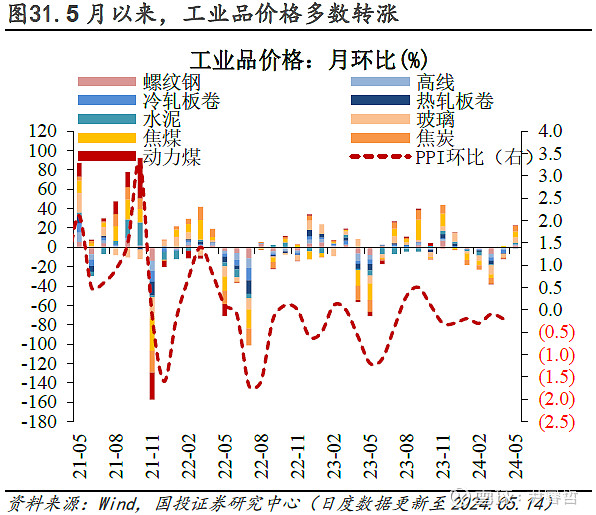

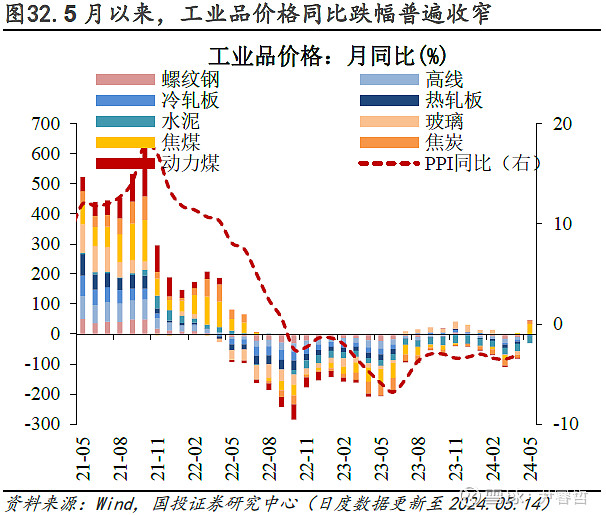

(3)工业品价格多数转涨

5月以来,工业品价格多数转涨。冷轧、热轧价格环比继续回落,其余工业品价格转涨,其中焦煤、焦炭、玻璃价格环比涨幅居前。

5月以来,工业品价格同比跌幅普遍收窄。其中,焦煤价格同比涨幅扩大,焦炭、动力煤价格同比由跌转涨,其余工业品价格同比跌幅收窄。

本报告分析师

尹睿哲SAC执业证书编号:S1450523120003

刘 冬SAC执业证书编号:S1450523120006

赵心茹SAC执业证书编号:S1450524040006

特别提示:

本公众号不是国投证券股份有限公司(下称“国投证券”)研究报告的发布平台。本公众号只是转发国投证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

国投证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,国投证券均不承担任何形式的责任。

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发国投证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。

本公众号所载资料较之国投证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,国投证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。国投证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归国投证券所有,国投证券对本公众号及其推送内容保留一切法律权利。未经国投证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。