摘要

“五一”假期出行和消费数据整体呈现稳中有增的特点,在2023年同期的高基数下仍有小幅增长。值得一提的是楼市表现,自2021年楼市拐点出现后,今年五一首次在假期看到30城商品房销售同比出现反弹。境外资本市场来看,由于美国4月非农就业数据意外走软,市场对于美联储开启降息的预期提前,带动美债利率快速下行,美股也同步走强;同期港股、富时中国A50期货均有不错表现。

出行篇:

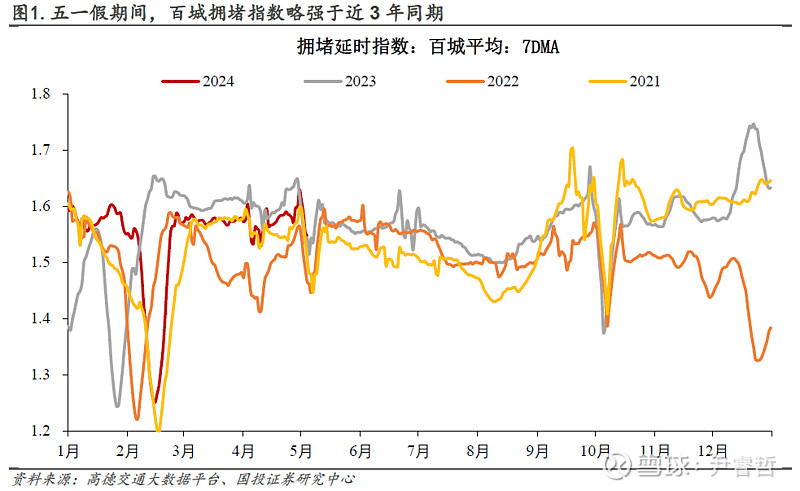

假期城市拥堵略超近3年同期。参考高德发布的“拥堵延时指数”,五一长假前一至两周,百城平均拥堵指数波动中枢约在1.57左右,处于略弱于2023年2-4个百分点,但强于2021年和2022年的强度。在假期开始后,转为强于过去3年同期,但也仅超出2-3个百分点,强度不大。这可能意味着假期间,选择市内短途出行的人数比例上升。

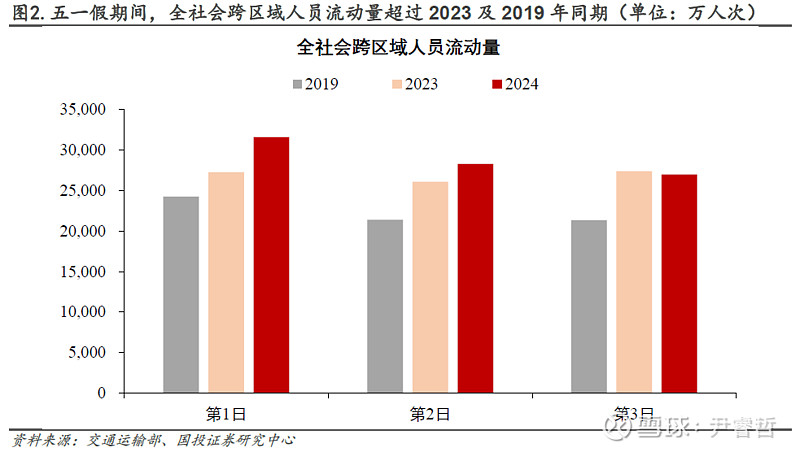

交通部数据也显示出行热度高基数下实现微弱增长。经简单测算五一假期前3天,包括铁路、公路、水路、民航在内,全社会跨区域人员流动量达到86811.4万人次,日均发送28937.1万人次,较2023年同期日均增长7.6%;较19年同期日均增长29.7%。考虑到公路出行统计口径的更改,重点观察铁路出行人次恢复情况。假期前3日,铁路客运量总计达到5431.5万人次,较2023年同期增长1.3%,较2019年同期增长25.8%,也即出行情况在去年五一作为出行常态化后首个黄金周的高基数上仍实现正增长,只是强度不算太高。

消费篇:

旅游热度高基数下仍有增长,下沉趋势明显。根据携程发布的《2024“五一”假期旅行总结》,今年“五一”假期,国内旅游市场在去年同期高位基础上保持稳中有增。同时,此次假期显示出结构性变化:下沉市场增速高于一二线市场,入境游较出境游增速更高。

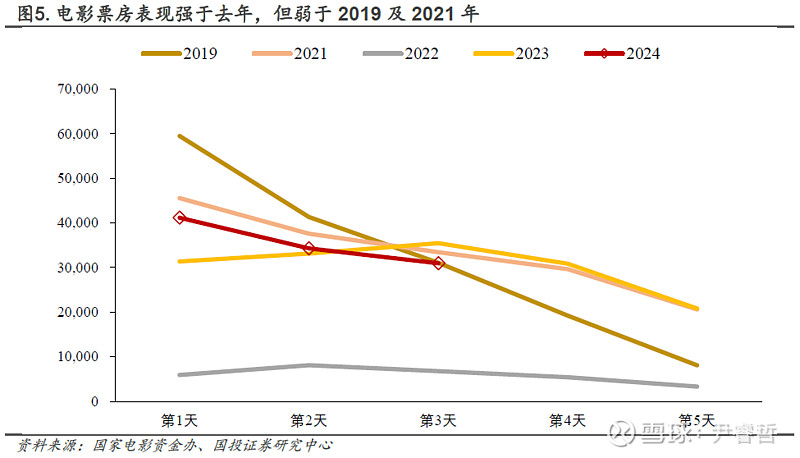

电影票房表现平平。根据国家电影资金办数据,假期前3日,电影票房累计收入达10.6亿元,同比增长6.5%,但弱于2019及2021年。前3日平均放映场次为44.8场,较去年同期下降4.1%,而日均观影人次同比增长6.2%。今年五一档共有8部新片上映,虽然新片众多,但关注度普遍不高。截止5月4日晚7点,《维和防暴队》、《末路狂花钱》、《九龙城寨之围城》暂列当前档期内票房前三位,即使是票房冠军《维和防暴队》日均票房也仅有1亿元左右,这个五一档的电影票房表现可谓是乏善可陈。

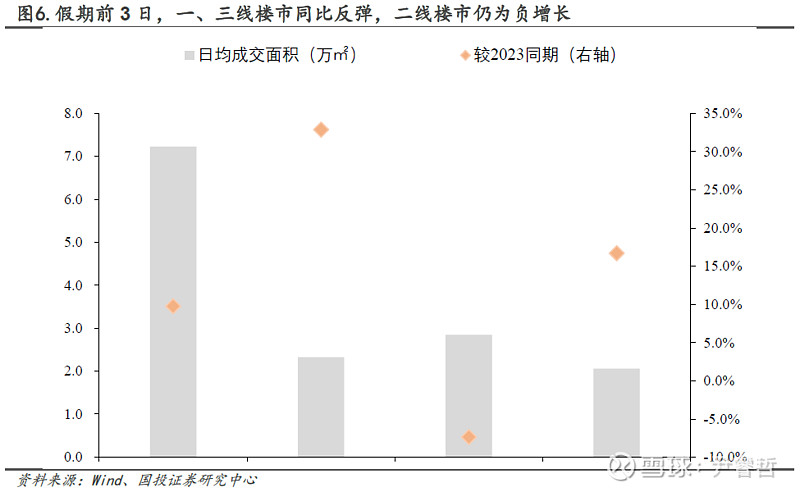

一、三线楼市表现有亮点。今年五一假期前3天,楼市销售整体热度仍然不高,环比来看,30城商品房销售反弹力度在今年3月达到最高,此后有边际转弱倾向。5月受假期影响,环比继续走弱,前3天日均成交较4月下降71.5%。考虑到假期对楼市成交的冲击,我们从同比的角度更易观察到其真实热度。从前3日数据来看,今年5月30城商品房成交面积总体较去年增长9.8%,分不同能级来看,二线楼市为最大拖累,同比仍然较去年下降7.4%,而一线、三线城市出现不同程度反弹,其中一线城市成交反弹力度更大,较去年增长32.9%,这或许说明了在楼市限购政策普遍放开的大环境下,一线楼市的购买需求是最值得期待的。值得注意的是,这似乎是自2021年楼市拐点出现后,首次在假期看到楼市销售同比出现反弹。

境内外要闻:

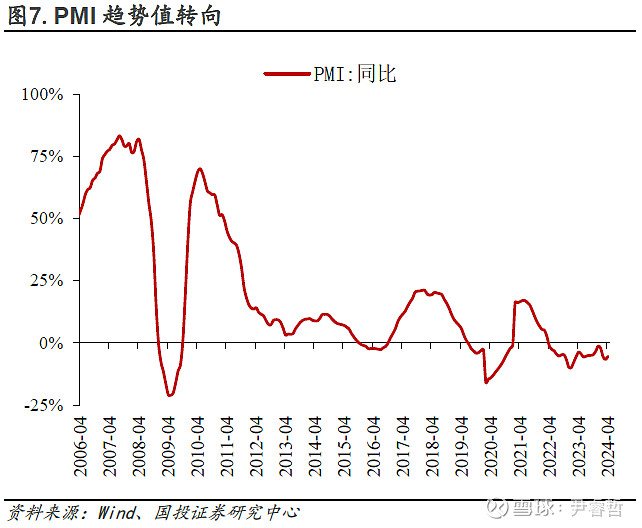

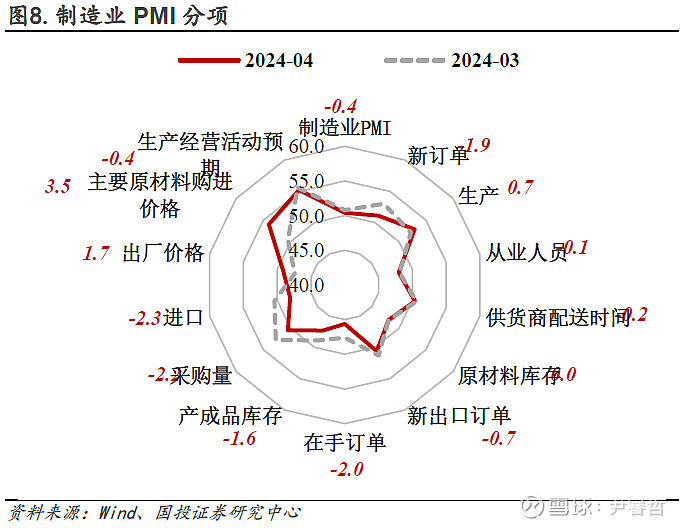

制造业PMI同比转向。4月30日官方PMI数据发布,制造业PMI50.4,较上月回落0.4个点,回落幅度基本与季节性相当。PMI趋势值自去年12月下行以来,首次出现反弹,上行1.1个百分点至-5.5%。具体来看,有以下3个值得关注的点:(1)产需差值继续扩大;进入4月,新订单以及新出口订单均在荣枯线上回落,反映内外需恢复速度均有放缓,而生产指数却从上月的52.2进一步扩张到52.9,供给的相对过剩问题持续凸显。(2)价格传导不畅,企业利润压力加大。原材料价格指数4月继续上涨3.5个点至54.0,上涨斜率加速,而出厂价格指数仍然在荣枯线下徘徊,显示终端价格上涨乏力,导致中下游企业利润承压;(3)产成品库存指数回落至去年10月以来的新低位,这在当前的库存低位状态下或在短期对需求构成支撑。

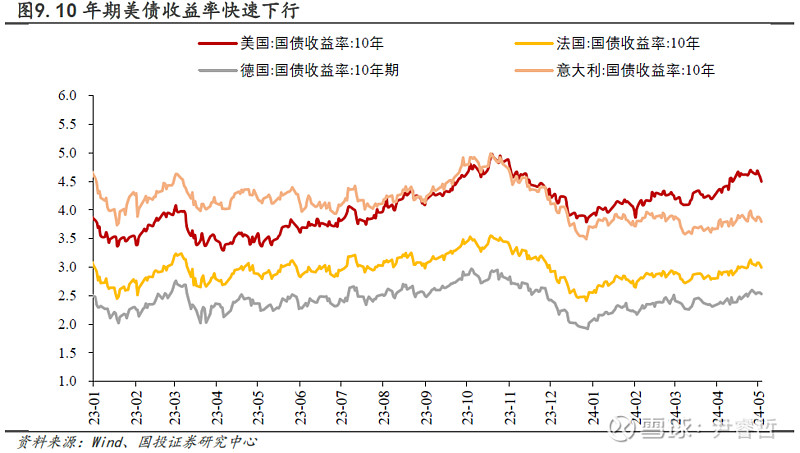

美国4月就业数据意外疲软,美元走弱,美债下行。美国劳工部5月3日发布的非农数据显示,4月非农就业人数为17.5万人,大幅低于此前预期的24万人,失业率升至3.9%,也超出此前预期的3.8%。意外疲软的就业数据点燃了市场关于美联储提前开启降息的预期,芝加哥商品交易所“FedWatch”显示,市场预期美联储首次降息时间将从11月提前至9月,而2024年降息次数预期从一次增加至两次,10年期美债收益率快速下行19BP至4.5%,美元指数回落至105左右,铜金比温和回升。股市方面,港股>美股>欧股>日股;商品市场,能源价格波动加剧,有色金属回调为主。

风险提示:统计口径误差。

正文

“五一”假期出行和消费数据整体呈现稳中有增的特点,在2023年同期的高基数下仍有小幅增长。值得一提的是楼市表现,自2021年楼市拐点出现后,今年五一首次在假期看到30城商品房销售同比出现反弹。境外资本市场来看,由于美国4月非农就业数据意外走软,市场对于美联储开启降息的预期提前,带动美债利率快速下行,美股也同步走强;同期港股、富时中国A50期货均有不错表现。

【出行篇:高基数下弱增长】

假期城市拥堵略超近3年同期。参考高德发布的“拥堵延时指数”, 该指数为城市居民平均一次出行实际花费时间与畅通状态下花费时间的比值,可反映城市交通拥堵程度。五一长假前一至两周,百城平均拥堵指数波动中枢约在1.57左右,处于略弱于2023年2-4个百分点,但强于2021年和2022年的强度。在假期开始后,转为强于过去3年同期,但也仅超出2-3个百分点,强度不大。这可能意味着假期间,选择市内短途出行的人数比例上升。

据国铁数据,经简单测算五一假期前3天,包括铁路、公路、水路、民航在内,全社会跨区域人员流动量达到86811.4万人次,日均发送28937.1万人次,较2023年同期日均增长7.6%;较19年同期日均增长29.7%。热闹的数据背后不乏统计因素的干扰。从今年春节开始,交通部调整了对公路人员流动量的统计口径,将原本仅覆盖营运性客运量的统计范围扩大到囊括高速公路及普通国省道非营业性小客车在内的所有人员出行量,而公路出行人次在交通部统计范围中占比高达90%以上,在提升统计有效性的同时也造成了数据的不可比。

出行热度高基数下实现微弱正增长。截止目前官方尚未公布可比口径数据,考虑到水路、民航的客流量占比较低,分别仅有不到1%,我们可以重点观察铁路出行人次恢复情况。假期前3日,铁路客运量总计达到5431.5万人次,较2023年同期增长1.3%,较2019年同期增长25.8%,也即出行情况在去年五一作为出行常态化后首个黄金周的高基数上仍然实现正增长,只是强度不算太高。

参考假期首日出行情况来看:

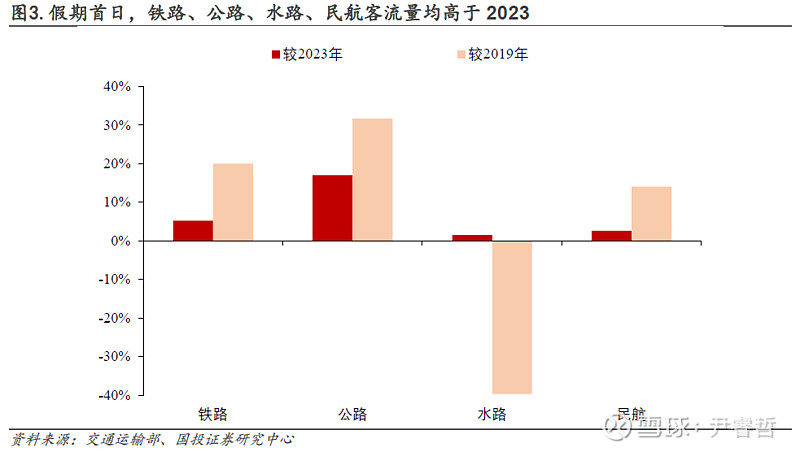

假期首日(下同),全国铁路客运量2069.3万人次,较2023年同期增长5.2%;较2019年同期增长20%。

全国公路跨区域人员流动量29201万人次,较2023年同期增长17%;较2019年同期增长31.7%。

全国水路客运量87.94万人次,较2023年同期增长1.5%;较2019年同期下降39.7%。

全国民航客运量216万人次,较2023年同期增长2.6%,较2019年同期增长14.0%。

【消费篇:旅游消费稳中有增,楼市弱反弹】

1、旅游市场越下沉越热闹

旅游热度高基数下仍有增长,下沉趋势明显。根据携程发布的《2024“五一”假期旅行总结》,今年“五一”假期,国内旅游市场在去年同期高位基础上保持稳中有增。同时,此次假期显示出结构性变化:下沉市场增速高于一二线市场。从旅游订单来看,一二线城市旅游订单同比增速小于三四线城市,三四线城市小于县域市场。如:扬州、洛阳、秦皇岛、威海、桂林、开封、淄博、黄山、泰安、上饶等是比较热门的三四线目的地,旅游订单平均增长11%;安吉、桐庐、都江堰、阳朔、弥勒、义乌、婺源、景洪、昆山、平潭是热门县域旅游目的地,旅游订单平均增长36%。

入境游较出境游增速更高。出境游方面,“五一”假期,中国游客出境游覆盖全球将近200个国家、超3000个城镇,其中,中东地区国家出境游增速较高,同比增长超3倍,远途国家中西班牙、土耳其、奥地利等出境游增速较高,同比增长超1.5倍。入境游订单同比增长105%,免签政策效应显著,中国单方面免签的12国及相互免签的新加坡、泰国,累计入境游客同比增长约2.5倍。

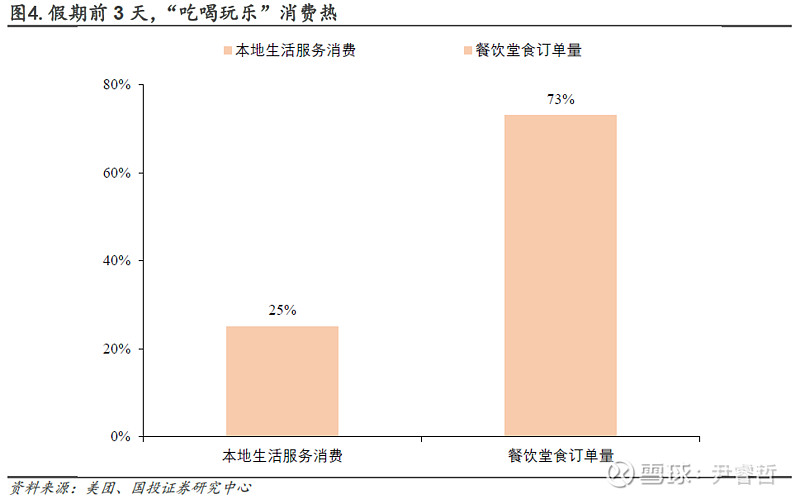

本地“吃喝玩乐”消费热,“夜游经济”旺。据美团发布的五一假期“吃喝玩乐”消费数据,假期前三天,全国本地生活服务消费同比增长25%,全国餐饮堂食订单量较去年同期增长73%,部分餐厅排队等位超过1000桌。“夜游经济”成假期消费增长新引擎。据美团数据,五一假期发生在夜间时段的消费环比增长127%;夜间玩乐订单同比增长60%。

2、没有爆款的电影市场有点无聊

电影票房表现平平。根据国家电影资金办数据,假期前3日,电影票房累计收入达10.6亿元,同比增长6.5%,但弱于2019及2021年。前3日平均放映场次为44.8场,较去年同期下降4.1%,而日均观影人次同比增长6.2%。今年五一档共有8部新片上映,虽然新片众多,但关注度普遍不高。截止5月4日晚7点,《维和防暴队》、《末路狂花钱》、《九龙城寨之围城》暂列当前档期内票房前三位,即使是票房冠军《维和防暴队》日均票房也仅有1亿元左右,这个五一档的电影票房表现可谓是乏善可陈。

3、楼市分化,二线拖累

一、三线楼市表现有亮点。今年五一假期前3天,楼市销售整体热度仍然不高,环比来看,30城商品房销售反弹力度在今年3月达到最高,此后有边际转弱倾向。5月受假期影响,环比继续走弱,前3天日均成交较4月下降71.5%。

考虑到假期对楼市成交的冲击,我们从同比的角度更易观察到其真实热度。从前3日数据来看,今年5月30城商品房成交面积总体较去年增长9.8%,分不同能级来看,二线楼市为最大拖累,同比仍然较去年下降7.4%,而一线、三线城市出现不同程度反弹,其中一线城市成交反弹力度更大,较去年增长32.9%,这或许说明了在楼市限购政策普遍放开的大环境下,一线楼市的购买需求是最值得期待的。值得注意的是,这似乎是自2021年楼市拐点出现后,首次在假期看到楼市销售同比出现反弹。

【境内外要闻:美债下行,港股亮眼】

制造业PMI同比转向。4月30日官方PMI数据发布,制造业PMI50.4,较上月回落0.4个点,回落幅度基本与季节性相当。PMI趋势值自去年12月下行以来,首次出现反弹,上行1.1个百分点至-5.5%。具体来看,有以下3个值得关注的点:(1)产需差值继续扩大;进入4月,新订单以及新出口订单均在荣枯线上回落,反映内外需恢复速度均有放缓,而生产指数却从上月的52.2进一步扩张到52.9,供给的相对过剩问题持续凸显。(2)价格传导不畅,企业利润压力加大。原材料价格指数4月继续上涨3.5个点至54.0,上涨斜率加速,而出厂价格指数仍然在荣枯线下徘徊,显示终端价格上涨乏力,导致中下游企业利润承压;(3)产成品库存指数回落至去年10月以来的新低位,这在当前的库存低位状态下或在短期对需求构成支撑。

10年期美债收益率快速下行19BP。美国劳工部5月3日发布的非农数据显示,4月非农就业人数为17.5万人,大幅低于此前预期的24万人,失业率升至3.9%,也超出此前预期的3.8%。意外疲软的就业数据点燃了市场关于美联储提前开启降息的预期,芝加哥商品交易所 “FedWatch”显示,市场预期美联储首次降息时间将从11月提前至9月,而2024年降息次数预期从一次增加至两次,10年期美债收益率快速下行19BP至4.5%。假期间欧洲债市也多为上涨,但力度相对温和,德国、法国、意大利10年期国债收益率较节前分别下行2.0BP /8.5BP /8.0BP。

美元指数回落至105左右,铜金比温和回升。受走弱的就业数据影响,市场关于美联储降息的预期提前,美元指数回落至105关口。铜金比温和回升,5月以来,均值由4月末的19.2升至19.7,显示全球资金风险偏好有回升迹象。

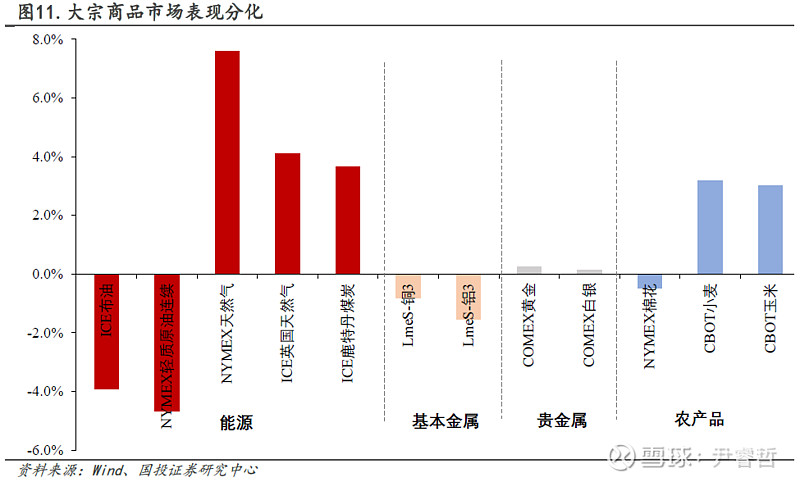

能源价格波动加剧,有色金属回调为主。地缘政治风险仍是近期干扰油价的一大重要因素,随着以色列和哈马斯考虑暂时停火,地缘政治风险溢价有所消退,油价随即出现回落。而天然气因整个欧洲大陆异常寒冷的天气带动4月供暖需求增加,导致价格近期持续上涨,NYMEX天然气、ICE英国天然气分别上涨7.6%、4.1%。农产品期货中,玉米、小麦上涨,棉花下跌;贵金属小幅上涨,有色金属出现回调。

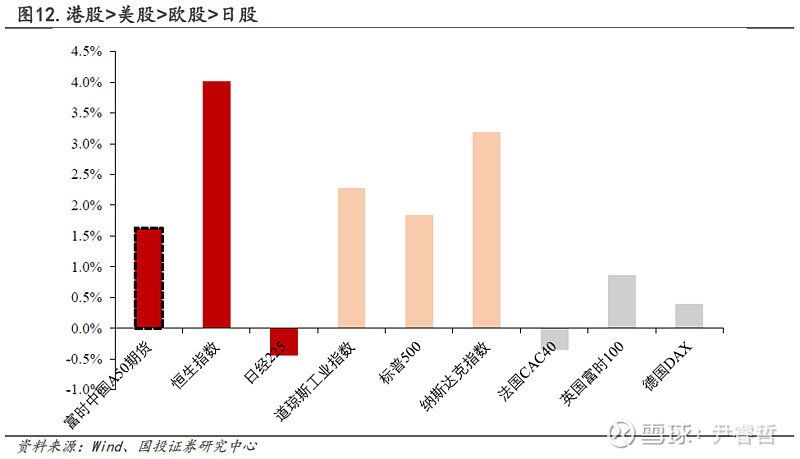

港股表现亮眼,美股>欧股>日股。香港股市在假期结束恢复交易后继续大涨,连续9个交易日收涨创下自2018年以来最长连涨记录,这可能与外资流入,流动性提升有关。一方面,日本银行进一步加息概率降低;另一方面,美联储降息预期反复摇摆,存在较大不确定性,可能有部分获利资金撤出美股和日股市场,转而流入港股。总体来看,假期间表现最为亮眼的是港股,截止5月3日收涨4.0%,美股表现也可圈可点,纳指、道指、标普500分别上涨3.2%/2.3%/1.8%。欧洲股市表现相对平淡,英国富时100及德国DAX小幅上涨0.9%、0.4,法国CAC40指数下跌0.3%。值得一提的是,富时中国A50期货在假期间也有不错表现,收涨1.6%。

本报告分析师

尹睿哲SAC执业证书编号:S1450523120003

刘 冬SAC执业证书编号:S1450523120006

赵心茹SAC执业证书编号:S1450524040006

特别提示:

本公众号不是国投证券股份有限公司(下称“国投证券”)研究报告的发布平台。本公众号只是转发国投证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

国投证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,国投证券均不承担任何形式的责任。

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发国投证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。

本公众号所载资料较之国投证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,国投证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。国投证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归国投证券所有,国投证券对本公众号及其推送内容保留一切法律权利。未经国投证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。