摘要

截至2024年4月15日,存量信用债估值及利差分布特征如下:

城投债:

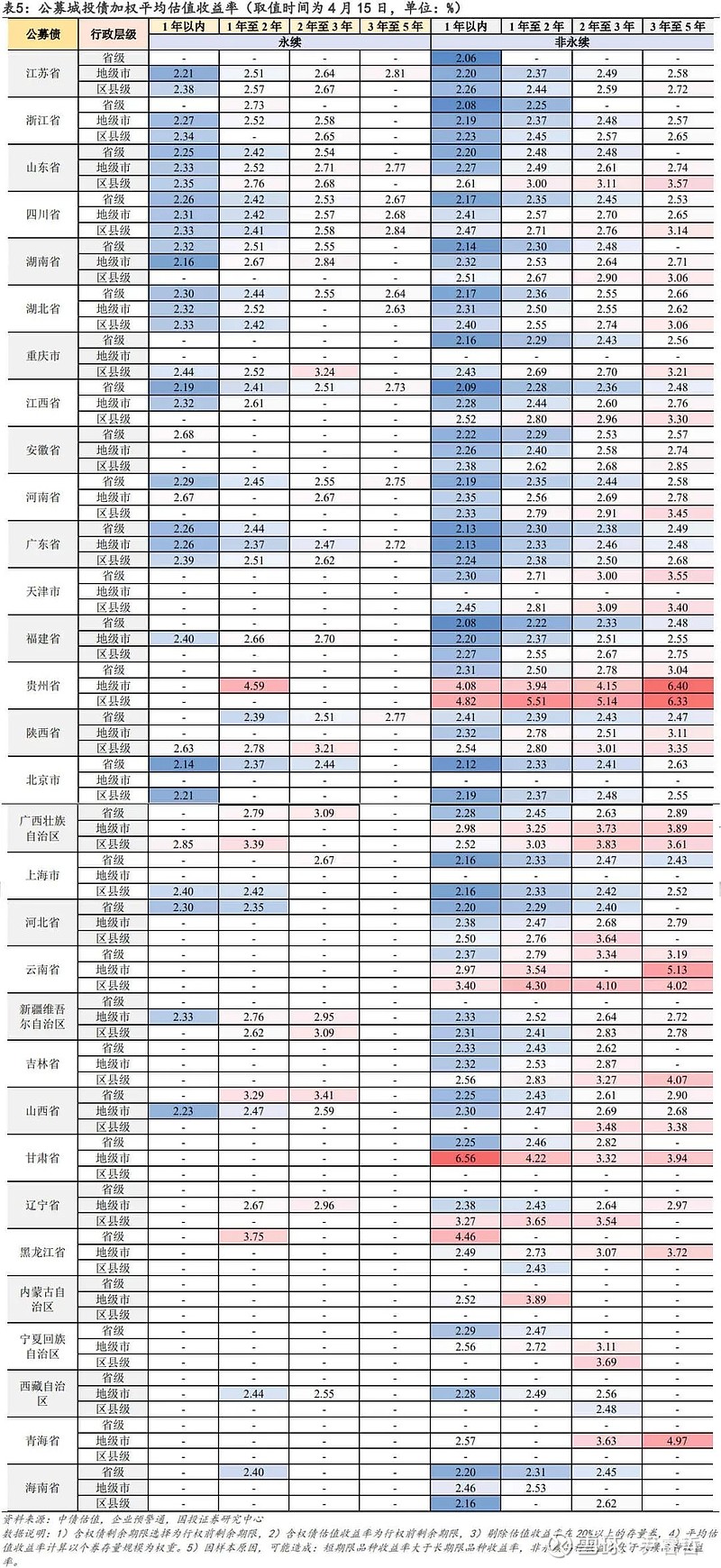

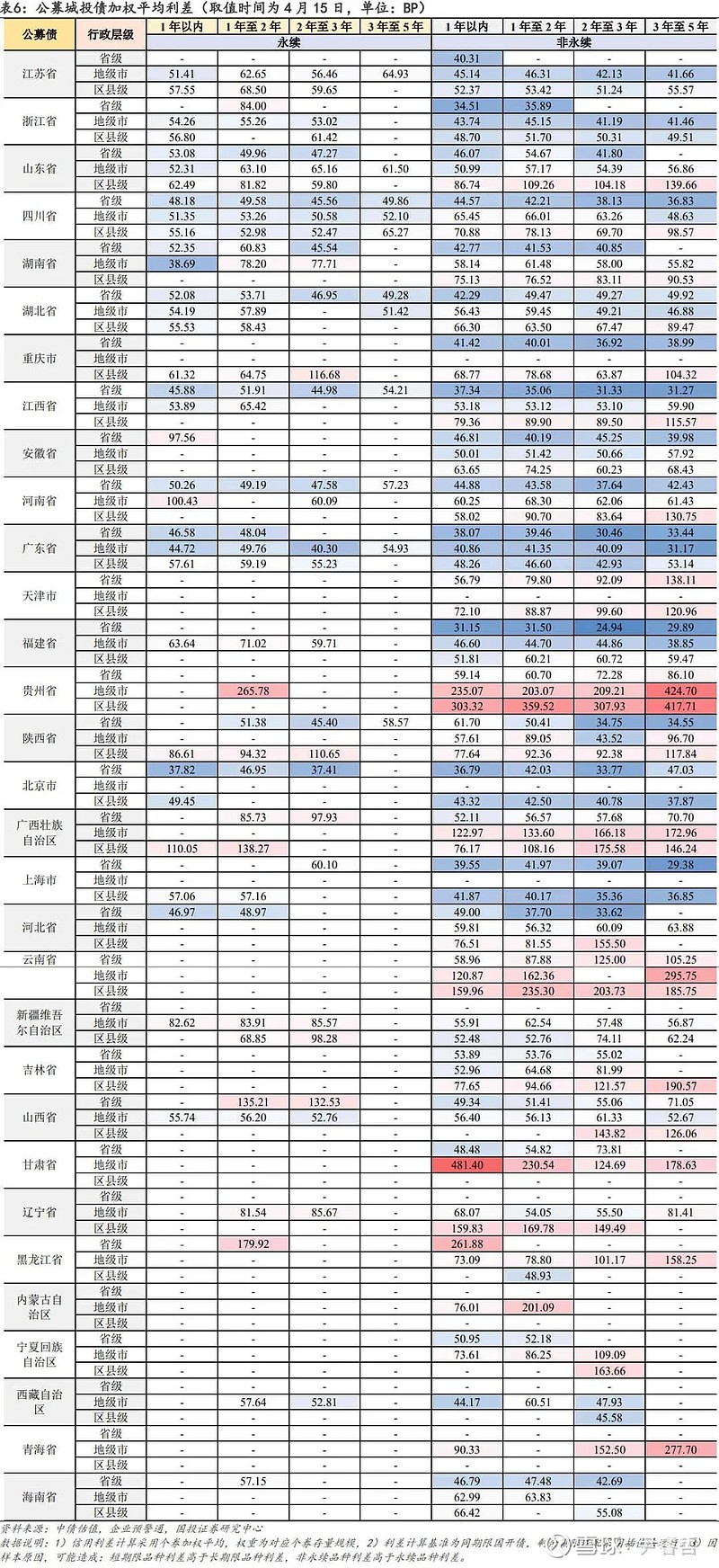

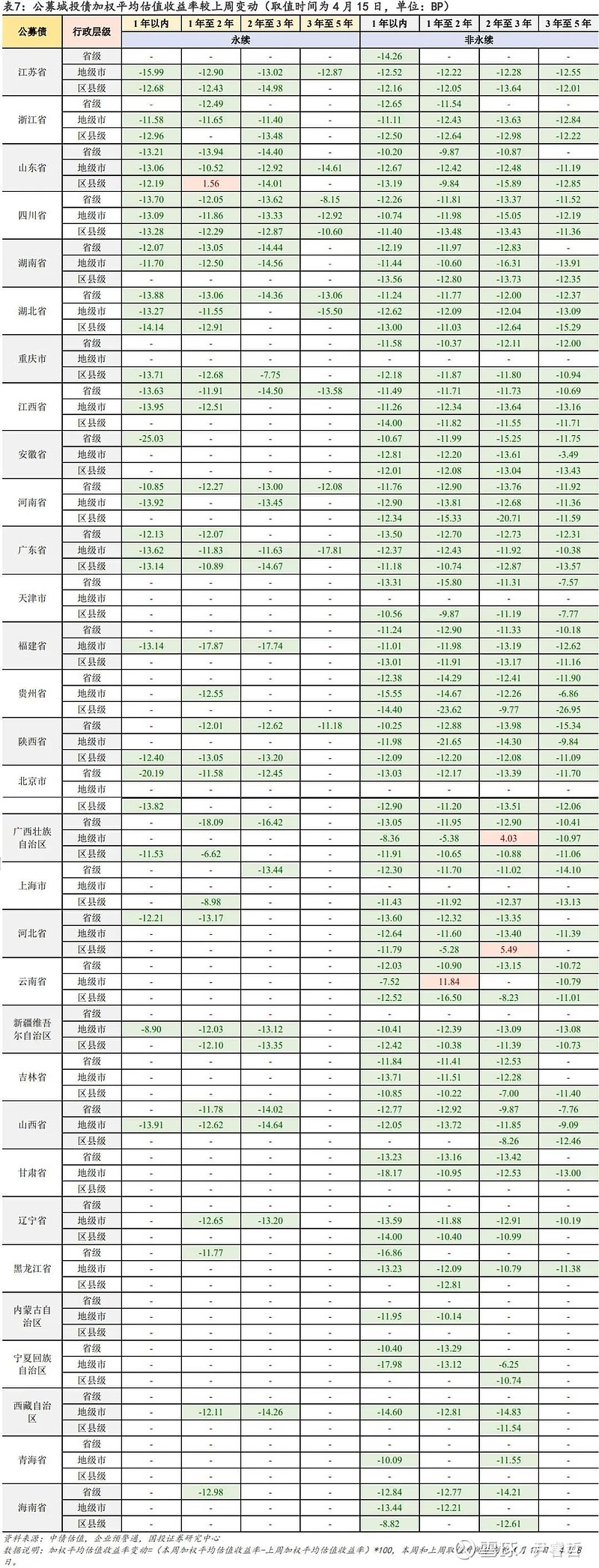

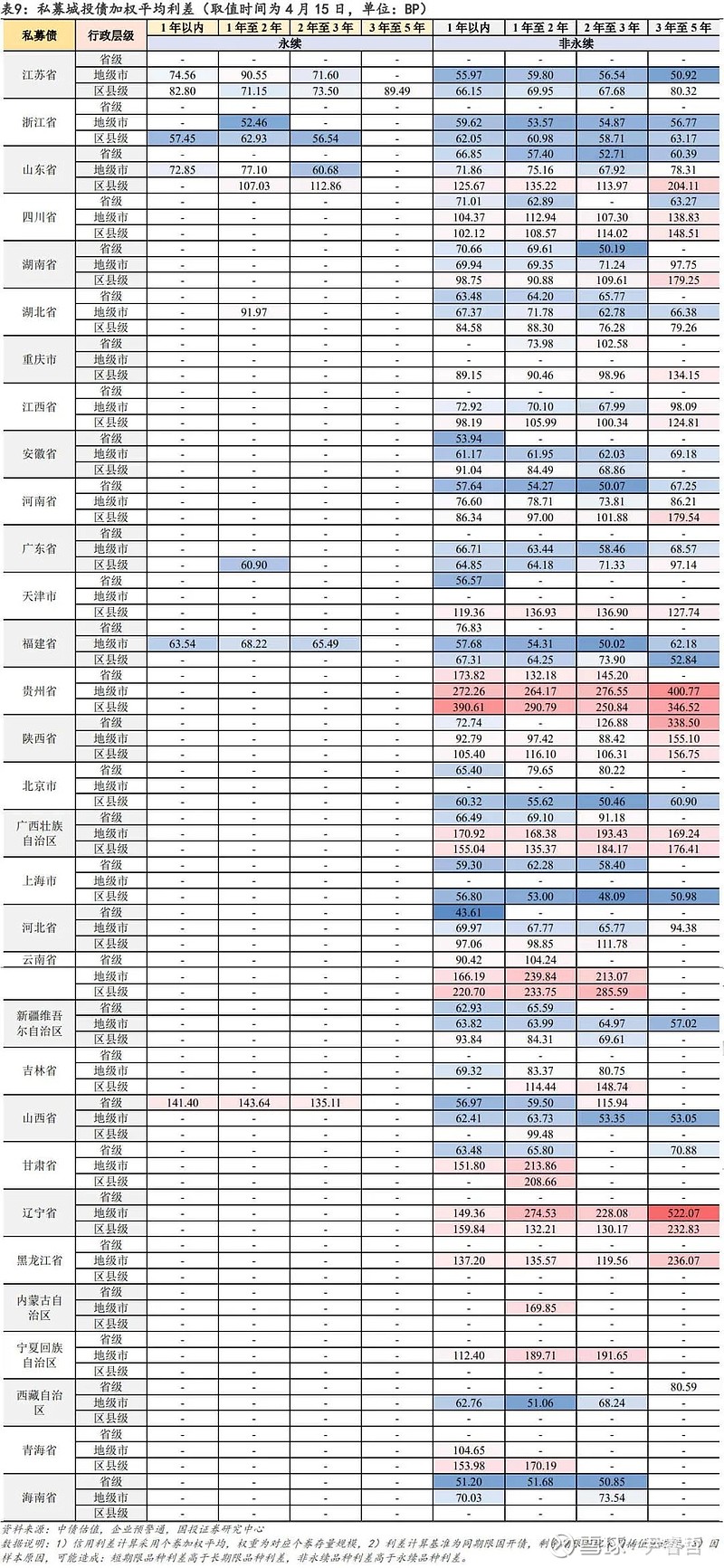

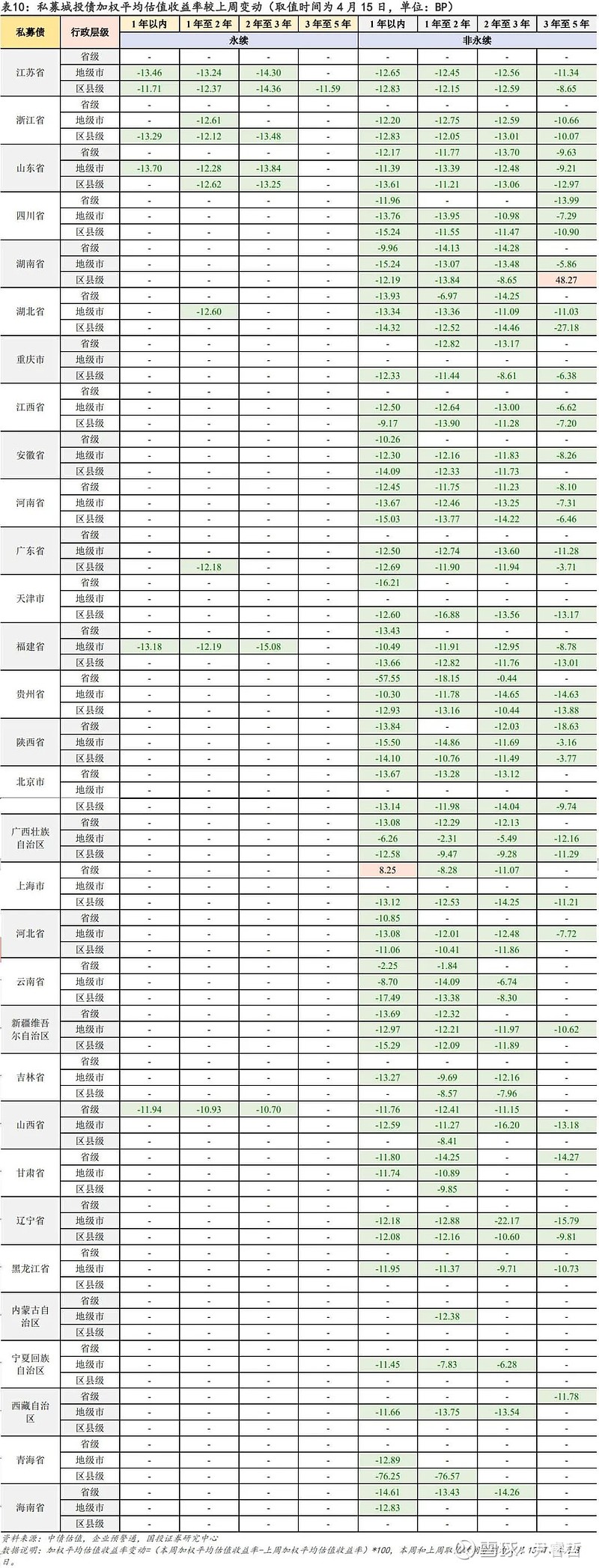

公募城投债中,江浙两省加权平均估值收益率均在2.9%以下;收益率超过6%的城投债出现在甘肃地级市、贵州地级市及区县级;其余区域中,云南、黑龙江、青海等地的利差也较高。与上周相比,各期限公募城投债收益下行比例均在98%以上,而1年内品种收益率下行幅度达到12.7BP。其中,收益率下行幅度超过20BP的包括1年内安徽省级永续、1-2年和3-5年贵州区县级非永续,以及1-2年陕西地级市非永续城投债等。私募城投债中,上海、浙江、广东、福建等沿海省份的加权平均估值收益率均在3.2%以下;收益率高于6%的品种出现在贵州及辽宁地级市;其余的陕西、云南、青海等地的利差也较高。与上周相比,私募城投债收益普遍下行,特别是1年内品种平均收益下行超过13.7BP。具体来看,下行幅度较大的有3-5年湖北区县级非永续、1年内贵州省级非永续、1年内及1-2年青海区县级非永续债,分别下行27.2BP、57.6BP、76.3BP和76.6BP。

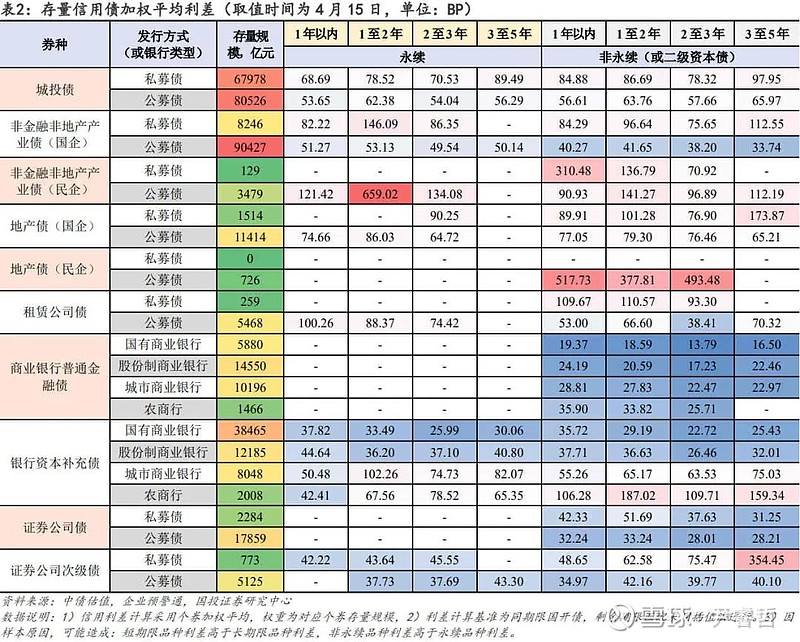

产业债:民企地产债品种估值收益率及利差相对较高。与上周相比,非金融非地产类产业债收益均下行,而民企债中,1年内非永续债、1-2年公募永续债等多个品种收益下行超过20BP;地产债收益普遍下行,特别是1年内及3-5年国企公募非永续债分别出现约46BP、27BP的收益降幅。

金融债:估值收益率和利差较高的品种有城商行、农商行资本补充工具、证券公司私募次级债。与上周相比,金融债收益率基本下行。具体来看,租赁债收益多下行,其1-2年私募非永续债,及2-3年品种收益下行14BP以上;商金债收益率悉数下行,特别是1年内国有行、1-2年农商行品种,收益降幅均在15BP以上,值得注意的是,1-2年商金债收益下行幅度大于其他期限品种;二永债平均收益下行不及商金债,而银行永续债表现优于二级资本债,其中,1-2年城商行及3-5年农商行永续债收益下行同样在14BP左右;证券公司债是金融债中收益降幅偏大的券种,长久期次级债尤其受到青睐,3-5年私募非永续品种收益下行接近17BP。

风险提示:统计出现遗漏,高估值个券出现信用风险。

正文

截至2024年4月15日,存量信用债中,民企地产债品种估值收益率及利差相对较高。与上周相比,非金融非地产类产业债收益均下行,而民企债中,1年内非永续债、1-2年公募永续债等多个品种收益下行超过20BP;地产债收益普遍下行,特别是1年内及3-5年国企公募非永续债分别出现约46BP、27BP的收益降幅。

金融债中,估值收益率和利差较高的品种有城商行、农商行资本补充工具、证券公司私募次级债。与上周相比,金融债收益率基本下行。具体来看,租赁债收益多下行,其1-2年私募非永续债,及2-3年品种收益下行14BP以上;商金债收益率悉数下行,特别是1年内国有行、1-2年农商行品种,收益降幅均在15BP以上,值得注意的是,1-2年商金债收益下行幅度大于其他期限品种;二永债平均收益下行不及商金债,而银行永续债表现优于二级资本债,其中,1-2年城商行及3-5年农商行永续债收益下行同样在14BP左右;证券公司债是金融债中收益降幅偏大的券种,长久期次级债尤其受到青睐,3-5年私募非永续品种收益下行接近17BP。

公募城投债中,江浙两省加权平均估值收益率均在2.9%以下;收益率超过6%的城投债出现在甘肃地级市、贵州地级市及区县级;其余区域中,云南、黑龙江、青海等地的利差也较高。与上周相比,各期限公募城投债收益下行比例均在98%以上,而1年内品种收益率下行幅度达到12.7BP。其中,收益率下行幅度超过20BP的包括1年内安徽省级永续、1-2年和3-5年贵州区县级非永续,以及1-2年陕西地级市非永续城投债等。

私募城投债中,上海、浙江、广东、福建等沿海省份的加权平均估值收益率均在3.2%以下;收益率高于6%的品种出现在贵州及辽宁地级市;其余的陕西、云南、青海等地的利差也较高。与上周相比,私募城投债收益普遍下行,特别是1年内品种平均收益下行超过13.7BP。具体来看,下行幅度较大的有3-5年湖北区县级非永续、1年内贵州省级非永续、1年内及1-2年青海区县级非永续债,分别下行27.2BP、57.6BP、76.3BP和76.6BP。

本报告分析师

尹睿哲SAC执业证书编号:S1450523120003

李豫泽SAC执业证书编号:S1450523120004

特别提示:

本公众号不是国投证券股份有限公司(下称“国投证券”)研究报告的发布平台。本公众号只是转发国投证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

国投证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,国投证券均不承担任何形式的责任。

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发国投证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。

本公众号所载资料较之国投证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,国投证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。国投证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归国投证券所有,国投证券对本公众号及其推送内容保留一切法律权利。未经国投证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。