摘要

新规如何影响转债?4月12日,国务院再次出台资本市场指导性文件,随后沪深交易所以及证监会就配合发布一系列修改规则的征求意见稿,进行细则深化,而以上系列政策可能会对转债产生以下影响:1)转债规模或将进入下滑趋势。新规提高上市标准、收紧IPO,虽未涉及再融资,但是结合2023年8月的再融资新政、以及此次监管层对IPO收紧的决心,中短期的时间维度中再融资松绑的概率较低,新发转债会持续受影响,而今年开始转债进入到期高峰、叠加提前赎回,转债存量规模将进入下滑趋势;2)转债风格陷入劣势,可投资范围大幅收窄。新规中另外超预期的地方则在于对分红的硬约束、不满足分红条件的公司将面临ST,除个别公司会由于分红低被ST外,更大的影响在于未来大盘风格将显著占优,而转债市场小微因子暴露较高、可投资范围将进一步受到限制;3)退市力度加大,转债债底或将进一步下移。新规提出要加大退市力度、预计被实施退市风险警示直到退市的转债数量会持续增加,转债隐形债底进一步被打破,高YTM策略所面临的信用风险及其筛查成本也进一步增加。整体来看,随着以上措施的落实,A股有望在中期维度迎来长牛,这也是未来转债获取收益的基础,但转债自身的估值体系与供需结构等仍会受此影响,或许未来对于转债投资而言、“做好减法”是更为重要的事。

一周市场回顾:上周转债指数涨而主要股指跌;估值方面,平价90-110转股溢价率为24.4%、价格中位数114,估值明显反弹。

股市:业绩继续占优。随着年报/一季报的加速披露,资源品涨价、绩优继续引领市场主线。国内层面,3月社融与披露的经济数据均显示当前国内经济复苏仍然较慢,其中仅有出口方向表现尚可;美联储加息的反复导致外资有所波动。策略上,当前时点基本面因子仍然是重中之重,超额与一季报增速的相关性将更加明显,重点关注:1)部分周期/资源品领域,如铜铝等工业金属/石油石化等;2)出海方向,如家电/家居/纺服/电力设备等;3)受益于国产替代逻辑加强/海外加速扩张的装备如汽车零部件/船舶等;4)经济逐步复苏、周期有望修复的生猪/特纸等。除此之外继续重视科技产业新趋势,密切关注事件性催化带来的机会、关注通信/计算机/传媒等方向。

转债:抓住市场主线、做好高低切换。上周转债在权益市场的调整中十分扛跌,呈现出跟涨不跟跌的态势、估值明显回升。策略方面,当前权益信心继续修复、短期在重大政策出台的催化下,红利价值叠加出海业绩线引领市场继续上行,当前转债价格中位数114元,估值回升、博弈加重背景下须做好高低切换,不过当前估值整体不高、预计未来仍有“双击”空间。板块方面首选业绩表现较好的板块,其次可密切关注事件催化的产业趋势带来的投资机会,个券方面,可以关注1)一季度景气度较高的家电方向华翔等;2)出口链中有业绩支撑的双低标的运机/赫达/赛特/家联/大元/双箭/道通等;3)资源品链条关注金诚/众和/大中/兴发等;4)业绩改善的顺周期凤21/鹤21/特纸等,猪价反弹牧原/温氏等;5)公用事业涨价预期下蓝天/洪城/三峡EB2/燃23等;6)困境反转行业新能源低位标的福莱/震裕/天赐等。继续重视类红利个券的底仓配置。

一级市场跟踪:上周暂无新券发行,2家公司预案,6家公司转债大股东通过,1家公司转债发审委审核通过。

风险提示:信用事件冲击;再融资政策变动;权益调整

正文

【新规如何影响转债?】

4月12日,继2004年、2014年两个“国九条”之后,时隔10年,国务院再次出台资本市场指导性文件,即《关于加强监管防范风险推动资本市场高质量发展的若干意见》(以下简称“国九条”),随后沪深交易所以及证监会就配合发布一系列修改规则的征求意见稿,进行细则深化。

综合以上政策变化,将可能在以下几个方面对转债市场产生影响:

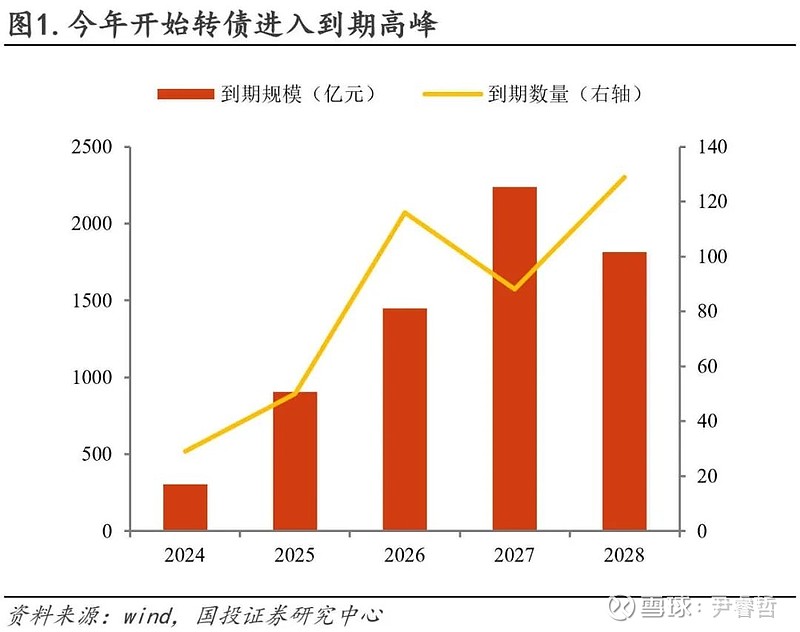

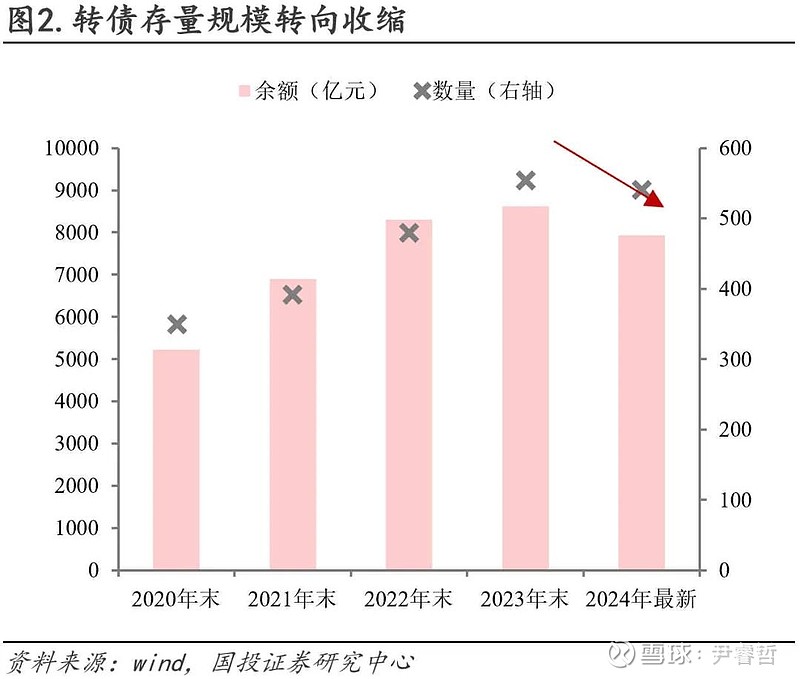

(1)转债规模在中短期时间维度内将进入下滑趋势

近期《国九条》与其他一揽子政策出台的首条内容,在于提高上市公司标准、加大监管力度,具体来看,沪深主板提高净利润、现金流、收入等指标要求,突出大盘蓝筹;创业板财务标准提高;科创板提升研发投入门槛、进一步强化其科创属性。同时在监管方面压实看门人职责、加强突击分红的监管。

虽然以上政策主要影响新发行而非再融资,时隔半个月上周五也有新的转债发行申购,但是结合2023年8月对再融资收紧的政策,以及此次监管层对上市门槛提升的决心,未来在中短期的时间维度上再融资松绑的概率较低、将会保持持续收紧态势,新发转债将会受到影响、发行规模与此前相比将会大幅减少,而今年开始转债进入到期高峰、叠加提前赎回,转债存量规模将进入下滑趋势。

(2)转债风格陷入劣势,可投资范围大幅收窄

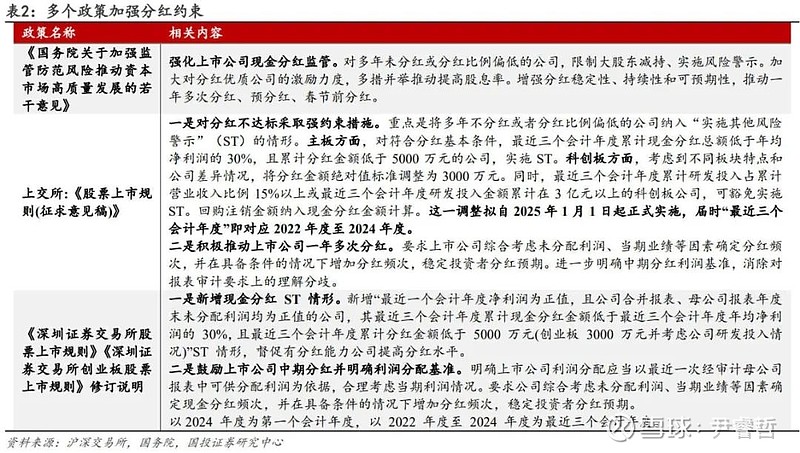

近期一系列出台的政策超预期的地方还有另外一点:提高分红的硬约束,国九条中提到,“强化上市公司现金分红监管”,随后沪深交易所出台上市规则的修改意见稿,新增现金分红ST情形。

对转债而言,如果由于现金流等原因导致分红不满足条件、可能会增加未来被实施ST正股数量,不过考虑到三个会计年度为2022-2024年、还有2年缓冲期,当下分红不足的公司也可以通过在未来1年加大分红力度。

而更为重要的影响则在于市场风格的转变。此次政策层面的硬约束提醒我们未来通过分红提高上市公司投资者回报是重要导向,这将进一步推升股市中红利风格的表现。

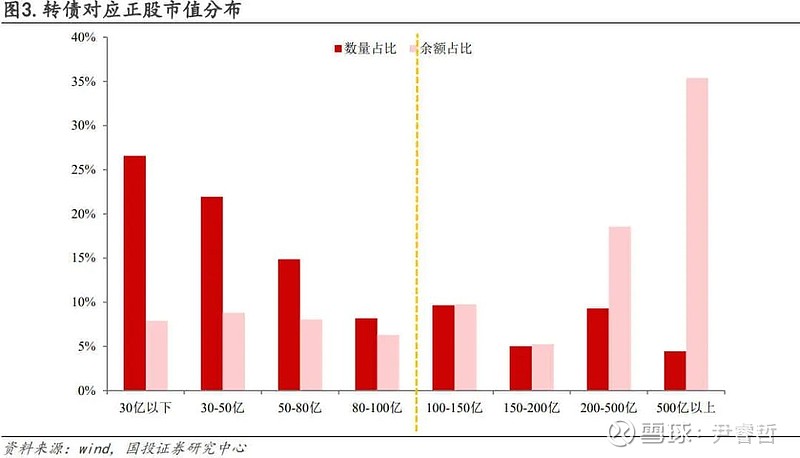

此外,《国九条》提到:进一步削减“壳”资源价值。加强并购重组监管,强化主业相关性,严把注入资产质量关,加大对“借壳上市”的监管力度,精准打击各类违规“保壳”行为,叠加对上市准入门槛的提升,无论是从政策层面、还是从2014年国九条之后市场风格表现,短期内大盘风格将持续占优,小微风格将受到严监管的负面影响。

对转债而言,目前存续转债对应正股市值在100亿以下的转债数量占比超过70%、数量超过380只,虽然余额占比仅有30%,但是未来转债可投资范围将进一步受到限制,指数也将受小盘弱势的影响处于劣势。

(3)退市力度加大,转债信用风险或将进一步暴露

《国九条》中提到加大退市监管力度,深化退市制度改革、进一步畅通多元退市渠道、进一步削减“壳”资源价值、进一步强化退市监管等。随后沪深两市交易所就出台征求意见稿,对退市细则进行了进一步的深化完善,加大退市力度。除此之外,新增一项ST情形:对于未触及退市标准的造假行为,行政处罚事先告知书显示公司财务会计报告存在虚假记载,即实施ST。

而对转债而言,如我们在《六问低价转债调整》一文中提到,被实施“退市风险警示”的转债正股数量目前已经将近10只,其中正邦/搜特/蓝盾/鸿达/全筑由于正股的退市、转债也已经退市,搜特转债已经由于利息不能偿付已经发生实质性违约,未来随着退市的从严、预计被实施退市风险警示直到退市的转债数量会持续增加,转债隐形债底进一步被打破,高YTM转债数量可能会持续增多、高YTM策略所面临的信用风险及其筛查成本也进一步增加。

此次《国九条》以及一系列配套政策的发布,表明监管收紧上市标准、加大退市力度、加强分红/回购注销、鼓励研发的态度较为坚决,旨在从中长期维度构建股市良好生态。整体来看,随着以上措施的落实,A股有望在中期维度迎来长牛,这也是未来转债获取收益的基础。

但转债自身的估值体系与供需结构等仍然会不可避免的受到一系列新规的影响,或许未来对于转债投资而言、“做好减法”是更为重要的事。

【市场回顾】

1、权益市场:普遍调整

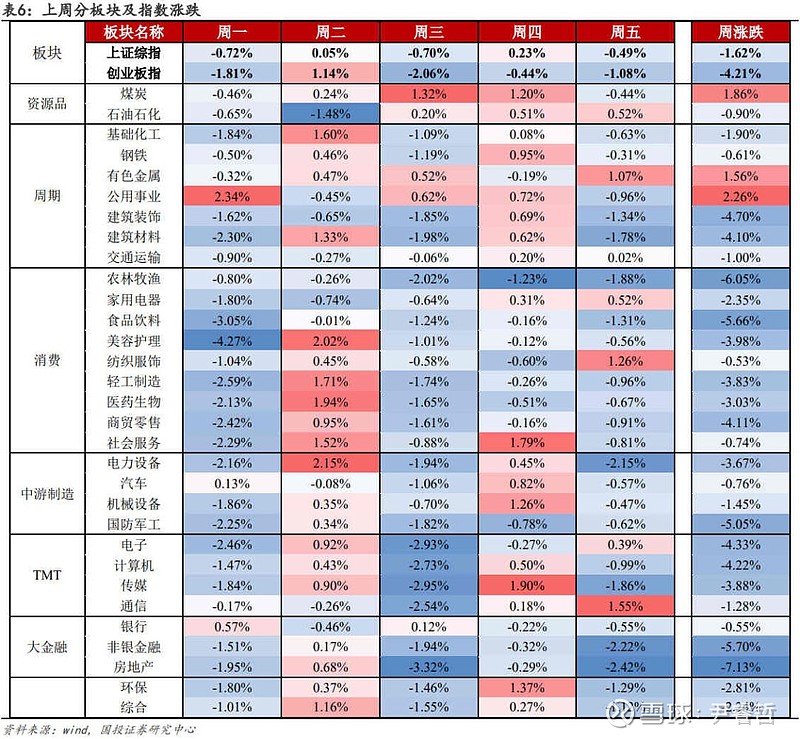

上周上证综指、创业板指分别下跌1.62%、4.21%,一方面国内3月CPI与多项经济数据披露、略不及市场预期;另一方面美国3月CPI全面超预期,降息预期进一步受到压制,美元走强、外资流出超100亿元。而黄金/铜/焦煤等大宗商品价格继续走强,因此仅有公用事业、煤炭、有色金属三个板块上涨,其余板块均下跌,其中房地产/农林牧渔/食品饮料板块跌幅靠前。

指数估值小幅回落。全部A股PE(TTM)为13.75X,环比小幅回落0.3X,处于2005年以来历史估值水平的22.6%分位数,全市场估值小幅回落。创业板PE(TTM)由29.25X小幅回落至28.12X,处于2009年以来历史估值水平的0.8%分位数。

各板块估值普遍回落。上周市场大部分板块下跌,仅有公用事业、煤炭、有色金属板块领涨,估值分别回升0.44X、0.12X、0.32X,领跌的房地产、农林牧渔、非银金融估值分别回落0.8X、1.15X、0.97X。目前各主要板块的估值再次回到历史中位数以下,有将近三分之二的板块估值已经处于历史10%分位数以下,整体估值水平仍然不高。

2、转债市场:估值主动拉升、表现强势

上周中证转债指数收于391.91、上涨0.34%,涨幅明显好于主要股指;成交量方面,日均成交额418.46亿、环比回落21.67%,成交继续有所走弱。

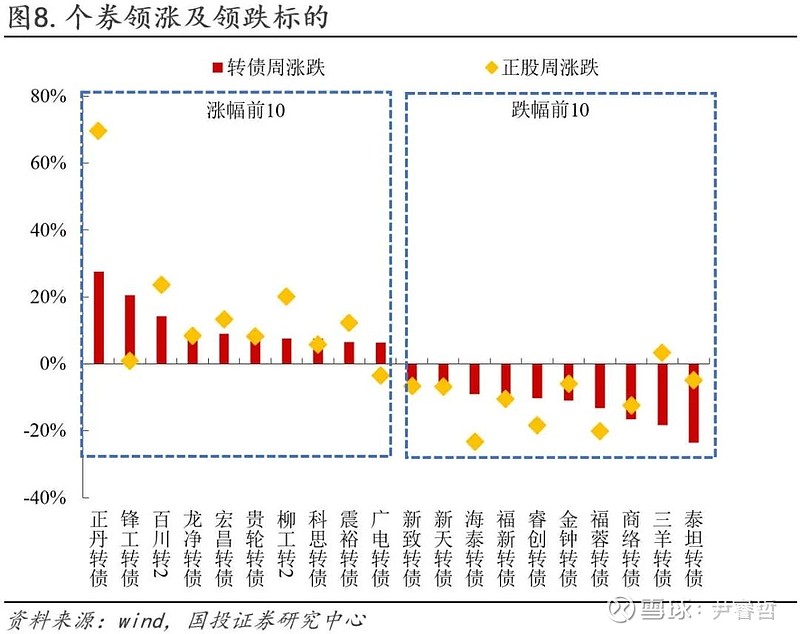

个券方面,上周正丹(27.62%)、锋工(20.52%)、百川转2(14.20%)涨幅靠前,分属基础化工、机械设备、基础化工板块,除锋工/广电外均为正股带动;泰坦(-23.59%)、三羊(-18.24%)、商络(-16.51%)领跌,分别属于机械设备、交通运输、电子板块,其中不少标的为双高券估值的主动压缩。

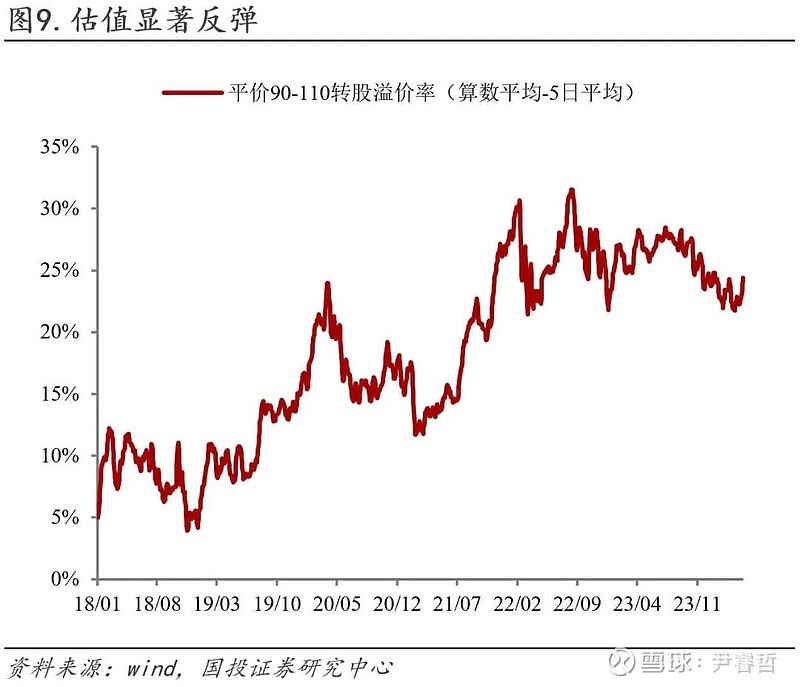

转债估值明显反弹。平价90-110之间的转债转股溢价率(算数平均)上周为24.34%,转债估值整体明显回升2pct,当前平衡型转债估值处于20年以来的55%分位数、18年以来的69%分位数,处于2022年以来25%分位数;平价80以下的转债平均纯债溢价率为9.4%,转债估值明显反弹。

就绝对价位来看,当前可转债收盘价中位数为113.9,处于20年以来的22%分位数水平。绝对价位在120元以下的转债数量占比降低至70%左右。近期在股市调整的过程中转债表现出不俗的扛跌能力,不过当前市场价格低于120元、转股溢价率低于30%的标的数量仍然较多。

【转债投资策略】

股市:业绩继续占优。随着年报/一季报的加速披露,资源品涨价、绩优继续引领市场主线。国内层面,3月社融与披露的经济数据均显示当前国内经济复苏仍然较慢,其中仅有出口方向表现尚可;美联储加息的反复导致外资有所波动。策略上,当前时点基本面因子仍然是重中之重,超额与一季报增速的相关性将更加明显,重点关注:1)部分周期/资源品领域,如铜铝等工业金属/石油石化等;2)出海方向,如家电/家居/纺服/电力设备等;3)受益于国产替代逻辑加强/海外加速扩张的装备如汽车零部件/船舶等;4)经济逐步复苏、周期有望修复的生猪/特纸等。除此之外继续重视科技产业新趋势,密切关注事件性催化带来的机会、关注通信/计算机/传媒等方向。

转债:抓住市场主线、做好高低切换。上周转债在权益市场的调整中十分扛跌,呈现出跟涨不跟跌的态势、估值明显回升。策略方面,当前权益信心继续修复、短期在重大政策出台的催化下,红利价值叠加出海业绩线引领市场继续上行,当前转债价格中位数114元,估值回升、博弈加重背景下须做好高低切换,不过当前估值整体不高、预计未来仍有“双击”空间。板块方面首选业绩表现较好的板块,其次可密切关注事件催化的产业趋势带来的投资机会,个券方面,可以关注1)一季度景气度较高的家电方向华翔等;2)出口链中有业绩支撑的双低标的运机/赫达/赛特/家联/大元/双箭/道通等;3)资源品链条关注金诚/众和/大中/兴发等;4)业绩改善的顺周期凤21/鹤21/特纸等,猪价反弹牧原/温氏等;5)公用事业涨价预期下蓝天/洪城/三峡EB2/燃23等;6)困境反转行业新能源低位标的福莱/震裕/天赐等。继续重视类红利个券的底仓配置。

【附:一级市场跟踪】

上周暂无新券发行。

上周2家转债董事会预案,为奥飞数据(9.05亿元)、恒帅股份(4.25亿元);6家公司转债发行获股东大会通过,为确成股份(5.5亿元)、精达股份(11.2622亿元)、皓元医药(8.2235亿元)、新益昌(5.2亿元)、赛微电子(19.7432亿元)、显盈科技(3.7亿元);1家公司转债发行获发审委审核通过,为振华股份(4.0621亿元)。

本报告分析师

尹睿哲SAC执业证书编号:S1450523120003

李 玲SAC执业证书编号:S1450523120005

特别提示:

本公众号不是国投证券股份有限公司(下称“国投证券”)研究报告的发布平台。本公众号只是转发国投证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

国投证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,国投证券均不承担任何形式的责任。

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发国投证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。

本公众号所载资料较之国投证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,国投证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。国投证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归国投证券所有,国投证券对本公众号及其推送内容保留一切法律权利。未经国投证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。