摘要

带有焦虑感的债牛。债牛虽给产品端保驾护航,但今年不少投资者的持债体验感不如过去两年。更为艰难的是,投资者预期与行情走势一旦出现背离,要稳住产品收益率排名,难度同样较大。所以,赚钱趋势在,可要在收益增强方面获得优先权,的确有难度,特别是信用策略的执行,哪些对传统思路和框架的挑战值得关注?

挑战之一:单一策略VS券种“漂移”。过去一提起票息收益增强策略,惯性思维往往都是短债下沉。然而,今年的策略格局已经发生实质性变化,短债下沉的优势,只维持了一个季度不到。3月开始,银行永续债率先走出行情,二季度涨势轮动至银行二级资本债。并且,在二永债期限的选择上,要拿稳3年至5年,才有可能实现收益最大化。

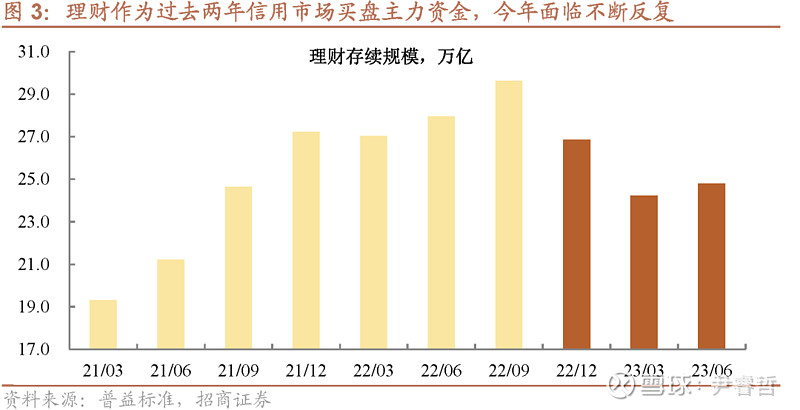

挑战之二:增量资金“明线”淡化。过去两年,理财子公司的成立,加速存款理财化过程之外,频繁推动资产荒行情。认知到这一主线逻辑之后,跟随理财步伐做多,成为了胜率不低的策略。然而,去年四季度,理财负债端遭受冲击,颠覆市场认知之余,让理财“刚兑”信仰受损。今年以来,即使有债牛的加持,理财存量规模始终未能修复至前期高点,“看理财做债”的策略被局限。

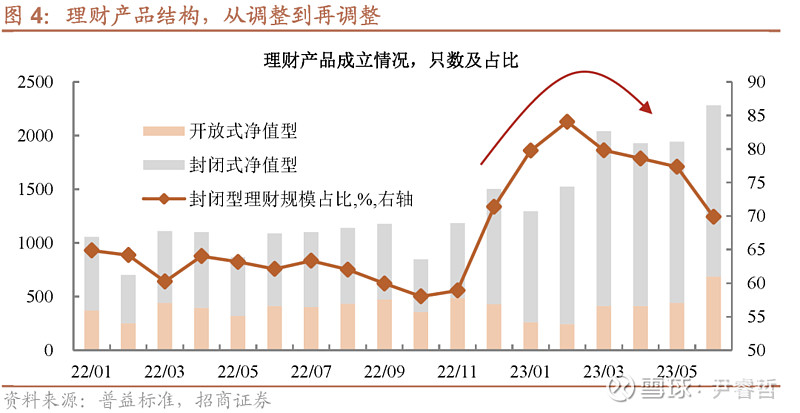

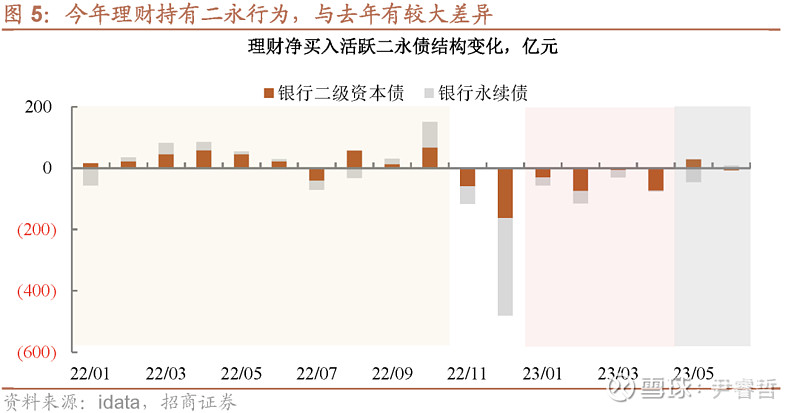

挑战之三:理财产品的快速迭代。为了应对规模过快收缩,理财产品结构于去年12月调整,摊余成本法和混合估值类理财相继面世,这不仅潜移默化变更着理财产品结构,又在影响着理财持债特征。今年前4个月,理财几乎拿不稳“二永”这类资产;5月开放式产品发行再度恢复,方才支撑理财再度回到二永债市场。值得注意的是,理财今年仓位流动性管理趋严,交易二永频率提升,不再只是单纯作为配置盘参与,这变相放大二永债波动率。

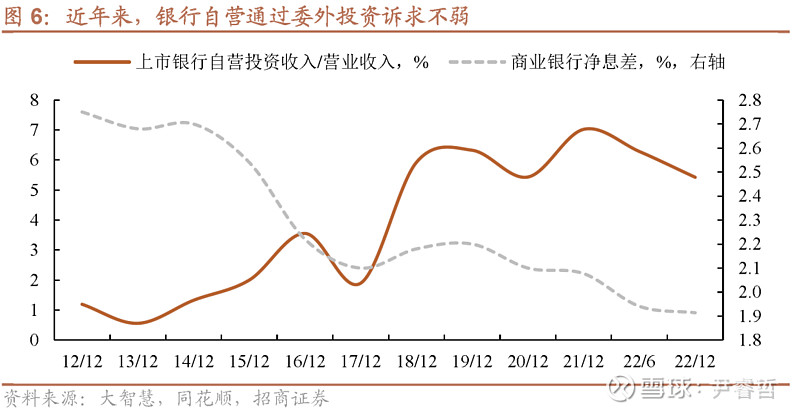

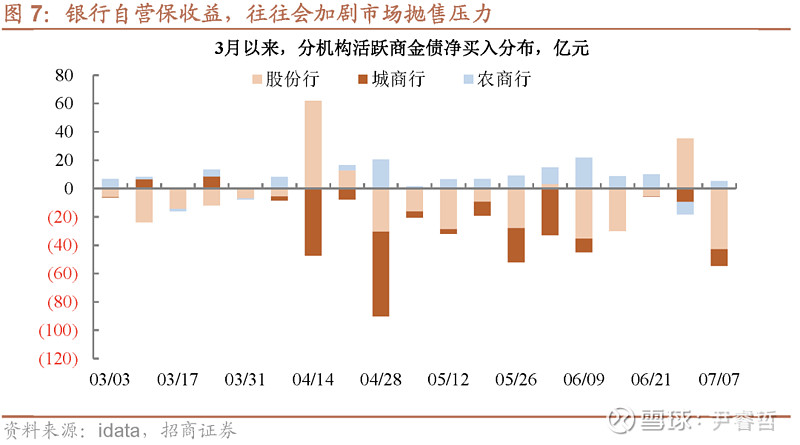

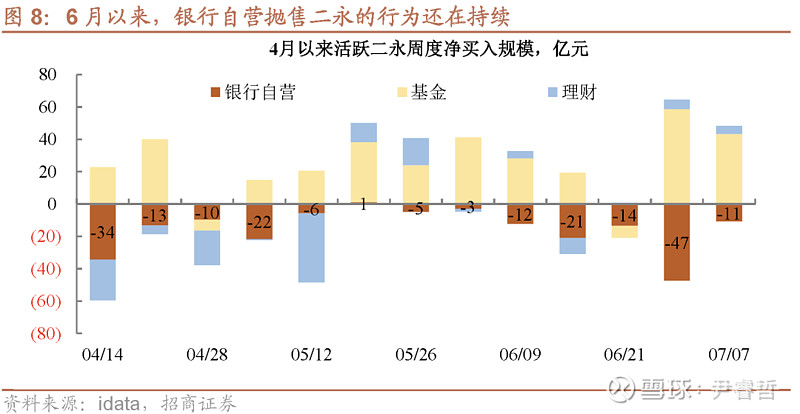

挑战之四:银行自营行为是盲点。一边是理财规模修复不易,一边是纯债基金募集不及去年三季度,都难以与今年猝不及防的“资产荒”匹配,尤其是4月二永债走牛速度之快,又与理财产品结构不符。这一增量资金来自何处?有基金在久期策略上的布局之外,更有可能来自银行自营委外的推动。问题是,银行自营委外的首要考虑是做收益,一旦市场波动,其赎回产品的速度亦会较快。

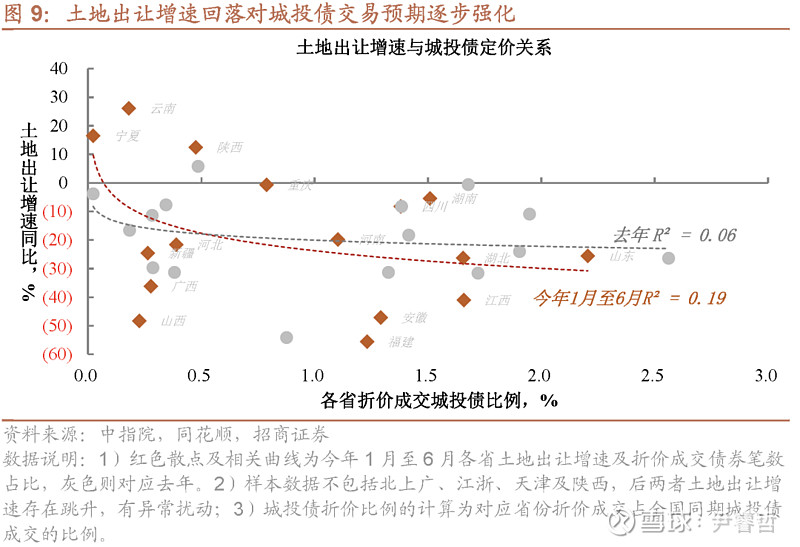

挑战之五:信用风险预期渗透定价。楼市疲弱与拿地不佳,正在撼动城投债定价。今年1月至6月各省土地出让增速与城投债折价成交相关性增强之余,昭示着定价权重的再分配,一部分解释了今年城投债下沉策略执行放缓。

信用策略布局的五个挑战,看似独立,实则相互联系:一是投资者信用风险担忧发酵,才会逐步谋划金融债策略;二是增量资金逻辑的推导,有助于判断金融债交易对手方及行情的可持续性;三是前瞻机构行为与风险定价,给“上车”和“下车”提供线索。虽然绕不开机构行为、增量资金与风险考量,但跟踪频率的提升,将成为下半年规避策略拥挤和保收益不可或缺的一环。

风险提示:理财规模修复不及预期,债市负债端不稳,超预期信用事件

正文

【信用策略面临的五个挑战】

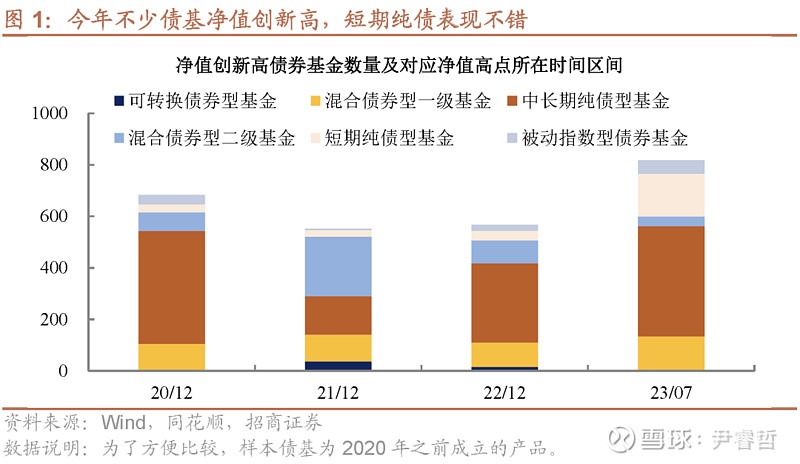

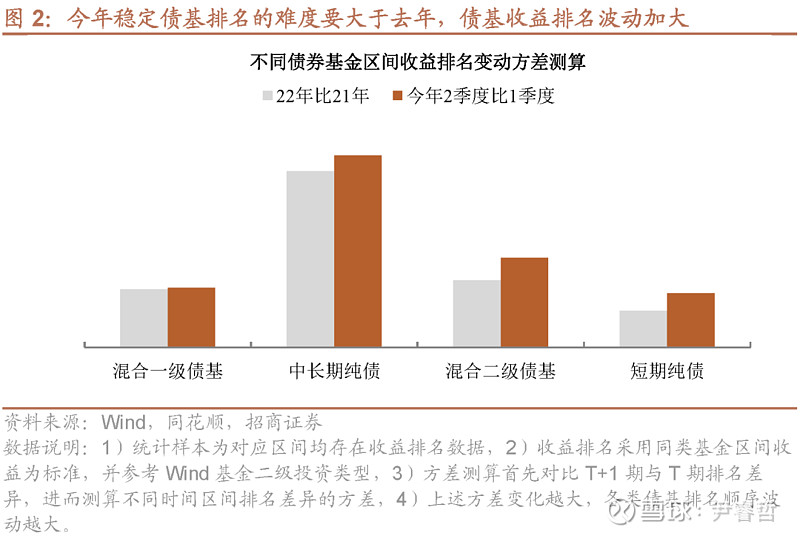

带有焦虑感的债牛。以2020年之前成立的债基作为观察样本,不难发现其净值创新高的时点都集中在今年(考察收益区间为2020年以来),中长期纯债延续了与去年一致的绩优表现之外,短期纯债产品大放异彩,净值创新高的产品数量较去年陡增。债牛虽给产品端保驾护航,但今年不少投资者的持债体验感不如过去两年,反而多少带了些焦虑感。这是配置主线没有过往明朗,需要不断修正预期,频繁调整持仓所致。更为艰难的是,投资者预期与行情走势一旦出现背离,要稳住产品收益率排名,难度同样较大。测算单一产品,不同区间收益率排名变化的方差来看(收益率排名变化越小,方差越低),各类债基排名顺序波动率要显著超过去年。所以,赚钱趋势在,可要在收益增强方面获得优先权,的确有难度,特别是信用策略的执行,哪些对传统思路和框架的挑战值得关注?从行情逻辑、机构行为和增量资金来看,不可忽视五个方面。

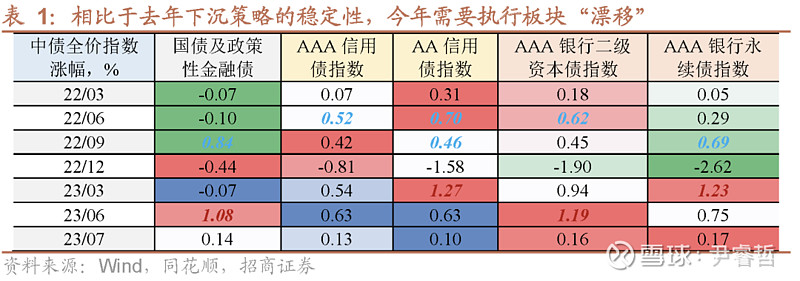

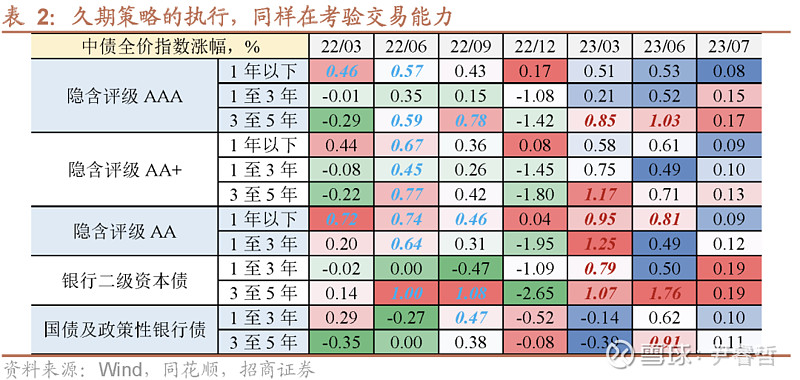

挑战之一:单一策略VS券种“漂移”。过去债牛环境中,一提起票息收益增强策略,惯性思维往往都是短债下沉,只有在高票息短债利差被抹平后,才会适当选择在高等级中等久期中去找一些收益;而久期策略往往又被不少投资者诟病,因为波动预期强化,拿在手上的长久期信用债会很快丧失流动性,“卖不掉”就只能被动扛跌。因此,较为普适性的增强策略就变成了城投短债下沉,去年前三个季度只要坚定这一方向,产品累积收益会相当可观。从去年隐含评级AA信用债全价指数涨幅来看,就能佐证这一事实。

然而,今年的策略格局已经发生实质性变化,短债下沉的优势,只维持了一个季度不到,准确的说是前两个月,该阶段也是债市投资者对经济复苏成色观望期。3月开始,银行永续债率先走出行情,二季度涨势轮动至银行二级资本债。

并且,在二永债期限的选择上,要拿稳3年至5年,才有可能实现收益最大化。实际上,今年二季度,3年至5年银行二级资本债全价指数涨幅达1.8%,不仅超过同期限国债及政金债指数,也明显好于1年以下隐含评级AA信用债全价指数。因此,票息收益增强策略不光要求券种“漂移”,还要在久期上迅速切换,这与过去两年的增厚收益思维背道而驰。之所以会如此,蕴含经济预期修正,也体现信用风险担忧,但对债市的启示是,单一策略赚钱效应已然面临空间不足。

挑战之二:增量资金“明线”淡化。过去两年,理财子公司的成立,加速存款理财化过程之外,频繁推动资产荒行情。认知到这一主线逻辑之后,跟随理财步伐做多,成为了胜率不低的策略。然而,去年四季度,理财负债端遭受冲击,颠覆市场认知之余,让理财“刚兑”信仰受损。今年以来,即使有债牛的加持,理财存量规模始终未能修复至前期高点,“看理财做债”的策略被局限。

挑战之三:理财产品的快速迭代。为了应对规模过快收缩,摊余成本法和混合估值类理财于去年12月相继面世,潜移默化变更着理财产品结构。事实上,去年12月以来,封闭式净值型理财占比快速攀升,正是源于“新”产品类型的贡献。而这两类产品对资产端存有一定的约束,诸如银行次级债等带特殊条款的券种,无法通过SPPI测试,导致新增产品持债行为与去年大相径庭。

今年前4个月,理财几乎拿不稳“二永”这类资产,可能的一种情况是老产品进入开放,被赎回后,理财只能被动卖出银行次级债,与去年前三季度持续配置的行为形成对比。5月开放式产品发行再度恢复,方才支撑理财资金再度回到二永债市场。值得注意的是,理财今年仓位流动性管理趋严,交易二永频率提升(5月下旬净买入银行永续债之后,6月上旬市场波动,就开始卖出),不再只是单纯作为配置盘参与,这变相放大二永债波动率。

挑战之四:银行自营行为是研究盲点。一边是理财规模修复不易,一边是纯债基金募集不及去年三季度,都难以与今年猝不及防的“资产荒”匹配,尤其是4月二永债走牛速度之快,又与理财产品结构不符。这一增量资金来自何处?有基金在久期策略上的布局之外,更有可能来自银行自营委外的推动。由于今年贷款量价的特殊结构,不少中小行金市肩负创收重责,且在一季度已经踏空债市的基础上(顾虑贷款集中投放,促成宽信用),4月委外力度加大也在情理之中,而持有债券类型方面,商业银行发行的债券和利率债是其首选,这是出于避免增持非金融债,占用对应主体授信额度的考虑。

问题是,银行自营委外的首要考虑是做收益,一旦市场波动,其赎回产品的速度亦会较快。6月上旬,资金偏紧与“一揽子”刺激预期升温,银行自营抛售商金债之外,同样在净卖出二永债,止盈保收益的诉求显而易见,这一过程也打破了商金债估值收益相对稳定的印象。相比于理财,银行自营资金进场和退出难以通过高频数据跟踪,一定程度上扰动行情可持续性的判断。

挑战之五:信用风险预期渗透定价。2021年下半年,地产债风险事件迈入高发期,开发商经营决策悄然间转向稳现金流,各省土地出让增速应声回落。对地产政策抱有期待、叠加理财尚在扩规模阶段,去年城投债定价几乎免疫卖地收入下滑的影响。好景不长,楼市销售疲弱与拿地状况不佳的持续,正在撼动城投债定价。今年1月至6月各省土地出让增速与城投债折价成交相关性增强之余,昭示着定价权重的再分配,一部分解释了今年城投债下沉策略执行放缓。

信用策略布局的五个挑战,看似独立,实则相互联系:一是投资者信用风险担忧发酵,才会逐步谋划金融债策略;二是增量资金逻辑的推导,有助于判断金融债交易对手方及行情的可持续性;三是前瞻机构行为与风险定价,给“上车”和“下车”提供线索。虽然绕不开机构行为、增量资金与风险考量,但跟踪频率的提升,将成为下半年规避策略拥挤和保收益不可或缺的一环。

相关链接:

《重塑信用策略的内核》

《净值化大时代的小思考》

本报告分析师

尹睿哲SAC执业证书编号:S1090518110001

李豫泽SAC执业证书编号:S1090518080001

特别提示:

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。