摘要

通裕重工本期转债募集资金为14.85亿元,扣除发行费用后将用于大型海上风电产品配套能力提升项目、高端装备核心部件节能节材工艺及装备提升项目以及流动资金的补充,上市日期为7月15日。

国内大型锻件生产企业。公司以大型锻件生产起家,按下游可分为风电、非风电两类,风电目前以陆风为主、占比约50%,包括风电主轴(产能12万吨、收入占比16%),风电铸件(产能18万吨、收入占比22%)、风电模块化业务(毛利率较低,收入占比12%);非风电业务包括其他锻件(成品产能12.5万吨,收入占比25%),硬质合金刀具7%、设备4%、贸易&蒸汽&热电14%,业务种类较多。此外由于风电业务受行业装机影响较大,该业务产能利用率有一定波动,进而扰动公司收入与利润规模。各业务中风电主轴、铸件以及其他锻件毛利率较高,而以上业务原材料主要为生铁+废钢,过去受行业竞争加剧与原材料涨价影响,毛利率持续下降。此外由于公司整体资产较重,ROE水平一直低于10%、盈利能力一般。

继续扩张产能、拓展应用领域。风电铸锻件虽然存在资金、认证壁垒,但是在大型企业之间竞争仍然较为激烈,且需求受下游装机扰动较大,不过长远来看风电平价背景下需求将趋于稳定,其中海风将在地方政府的补贴支持下迎来快速发展;而其他锻件下游需求将保持平稳增长。就公司来说,本期转债在建项目投产后公司将新增海风锻件生产能力,并且新增10万吨成品锻件产能,届时公司产能将达到34万吨。根据Wind一致预期,22/23年公司归母净利润分别为3.65亿/4.52亿,对应PE分别为32.46X/26.21X。

估值处于近5年高位,股价弹性与机构关注度一般。从估值来看,公司最新收盘价对应PE(TTM)为50.2X,估值处于近5年高位,可比公司太原重工/大连重工PE(TTM)分别为53X/94.9X,与可比公司基本相当。公司当前A股市值为118亿元,股价弹性尚可,22年一季报无重仓机构,机构关注度一般。

平价、债底保护较好。通裕转债利率条款略高于平均水平,附加条款中规中矩。以对应公司7月15日收盘价测算,转债平价为109.74元,平价保护较好;在本文假设下纯债价值为92.39元、YTM为2.71%,债底保护较好。

预计上市价格在135元以上。通裕转债评级AA、最新平价109.74元,可参考标的天能转债(最新收盘价200.69、溢价率17.18%),预计通裕转债上市首日转股溢价率在20-25%之间,上市价格在135元以上,若价格在125元以下可以参与。

风险提示:下游需求不达预期;产能消化不达预期

正文

通裕转债将于2022年7月15日在深交所上市。

【可转债条款分析】

公司本期可转债发行规模为14.85亿元,发行期限6年。初始转股价为2.77元,按初始转股价计算,共可转换为5.36亿股通裕重工A股股票。转债全部转股对公司A股总股本的稀释率为13.75%,对流通股(非限售)的稀释率为17.42%,稀释率较高。转股期从2022年12月26日起至可转债到期日(2028年6月19日)结束。从发行结果来看本期转债原股东配售比例达到67.54%,配售比例较高。

利率条款来看,可转债6年票面利率分别为0.3%、0.5%、1.0%、1.5%、1.8%、2%,与近期发行转债的一般票面利率水平相当;到期赎回价格为112元,略高于市场平均水平。

信用评级来看,新世纪评级对主体与债项分别给予AA、AA的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,各条款中规中矩,1)转股价修正条款(15/30,85%);2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%)。

综合来看,公司本次发行利率略高于行业平均水平,附加条款中规中矩。截至2022/7/13,公司收盘价为3.06元,对应平价为109.75元。本次发行的通裕转债评级为AA、期限为6年,7月8日6年期AA级中债企业债YTM为4.1007%,本文取YTM为4.10%,测算转债纯债价值为92.39元,债底保护较好;到期收益率为2.71%,略高于同期限国债收益率。

【正股基本面】

无股权质押的国企。截至募集说明书披露日,公司控股股东为珠海港控股集团、持有公司20.34%的股权,实控人为珠海市国资委,与上市公司天能重工为同一大股东与实控人背景。质押方面,根据中登披露,目前公司无质押。

公司主要从事大型锻件、铸件的生产销售。1)大型锻件包括锻件坯料以及机加工成品,截至2022年一季度末公司锻件坯料产能33万吨;锻件成品包括风电主轴、管模、其他锻件,风电主轴目前配套陆上风机为主、截至22Q1产能为12万吨;截至22Q1管模产品产能为2万吨;其他锻件的下游应用领域包括能源电力、石化、船舶等,截至22Q1其他锻件产能为10.5万吨;2)铸件产品主要为风电铸件,包括直驱及双馈式风机轮毂、机架,直驱式风机定轴、转轴,双馈式风电轴承座等在内的风电关键核心部件,目前配套陆上风电为主,截至22Q1产能为18万吨。除以上业务外,公司还有硬质合金、冶金&核电设备以及风电装备模块化业务,其中风电装备模块化为公司为拓展风电主轴&铸件业务而拓展的衍生业务。

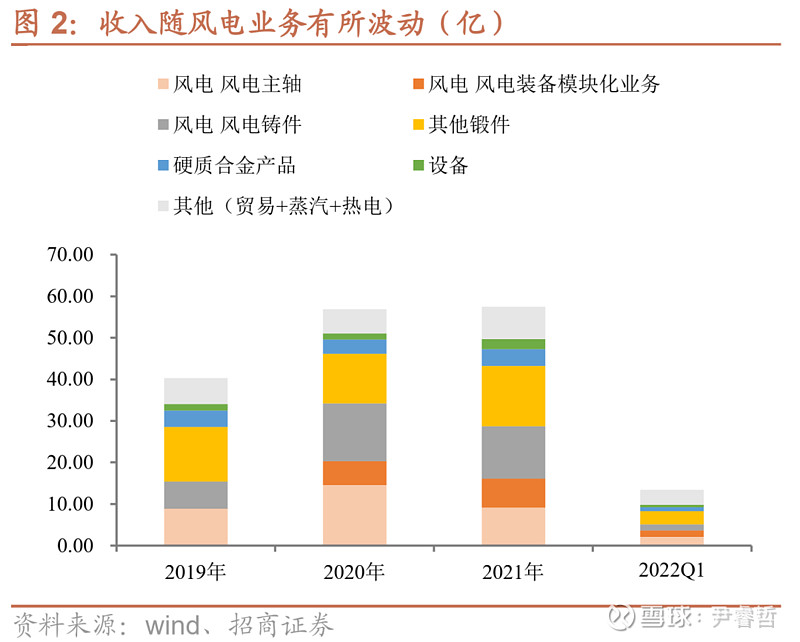

2021年公司收入57.49亿元,其中风电相关业务28.69亿、占比50%,包括风电铸件12.61亿、风电主轴9.12亿以及风电装备模块化业务6.97亿;其他业务中,其他锻件(管模+坯料+锻件)产品14.53亿、占比25%,硬质合金产品4亿、占比6.97%,贸易+蒸汽+热电7.81亿、占比13.59%。公司业务模块较多,风电业务占比最高、但受行业影响收入呈现波动,21年、22Q1都受行业装机下滑影响收入出现明显下滑,占公司收入比也显著下降,并且是拖累公司收入增长的主要项目。

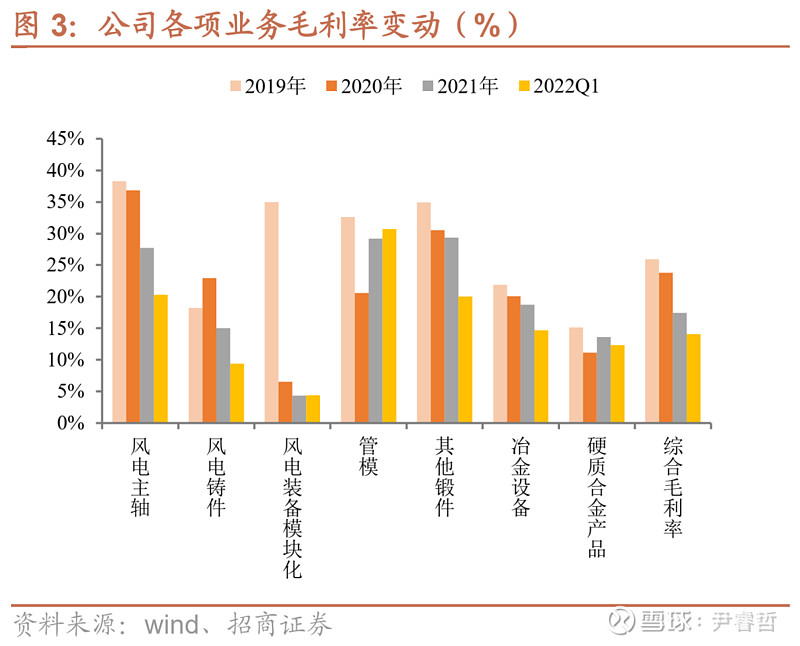

毛利率逐年下降。公司主要的锻件、铸件产品原材料以生铁、废钢为主,过去几年受原材料价格上涨、行业竞争激烈等因素影响,公司毛利率显著下降。其中锻件产品19年毛利率可以达到将近40%,但之后逐年下降到22Q1仅有20%;铸件产品20年毛利率超过20%,但之后逐年下降到22Q1仅有不到10%。管模产品毛利率整体较为稳定、在30%左右。其他冶金设备、硬质合金产品毛利率本就不高、且呈现逐年下降的趋势。这也与同行业可比公司的毛利率走势整体较为一致。随着生铁、废钢价格的明显回落,预计公司毛利率会显著回升。

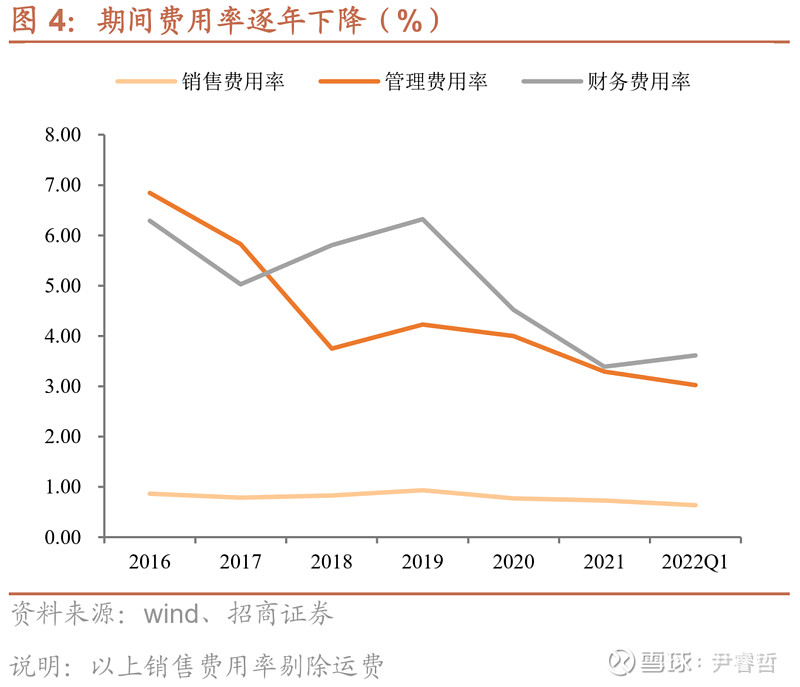

期间费用率逐年下降。过去几年公司销售费用率(剔除运费)保持在低于1%左右的水平;管理费用率自2016年以来逐渐下降,从7%下降到仅有3%的水平,主要随着公司经营的成熟、办公折旧费用无显著增加、占收入比逐年下降,带动管理费用下降;财务费用方面,虽然公司收入增长、但有息负债规模并无显著增加,且21年公司通过定增募集资金、带动负债率进一步下降,财务费用率也呈逐年下降的趋势。

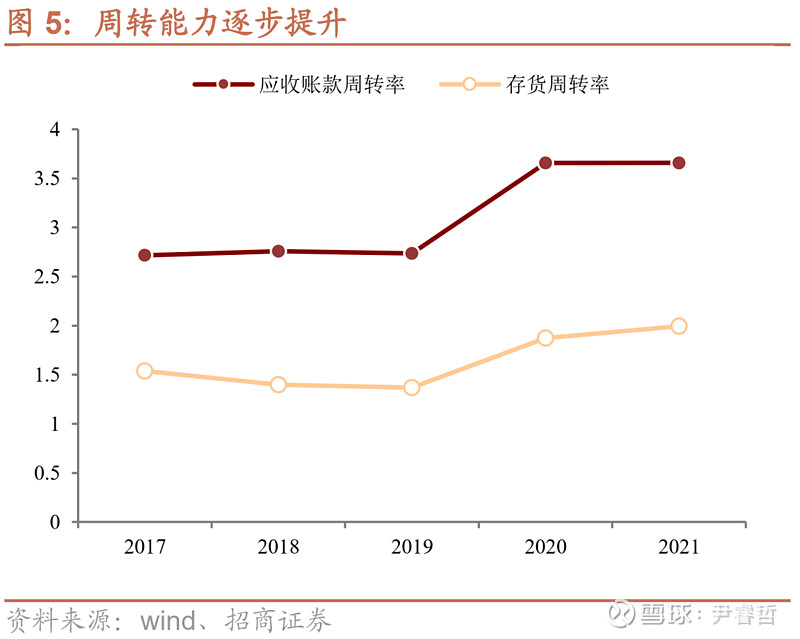

营运能力逐步提升。过去几年随着公司收入规模的增长,其存货与应收账款都没有显著增加,应收账款规模保持在18亿左右,而存货规模则在25亿左右,营运能力持续提升。

现金流水平尚可。21年净现比大幅下降,主要为2021年原材料价格大幅上涨、公司原材料采购支出增加,导致经营现金流大幅下降。历史来看,公司18年以来现金流水平逐渐好转,并在2020年行业景气较高之时达到高点,净现比接近200%,21年虽下降至不足80%、但也保持在良好水平。

盈利能力一般。2020年在风电抢装潮的带动下,公司风电主轴与铸件产品出货量大幅增加,同时销售收入大增,虽然毛利率略有下滑,但费用摊薄效果更为显著、净利率提升1个百分点,带动净利润大幅增长;并且由于资产周转率显著提升,公司ROE也上升至7%的历史高位。不过2021年风电抢装潮过后,公司利润、净利率ROE均下滑。整体盈利能力一般。

风电历史装机受政策影响有波动,预计未来装机趋于平稳。在风电尚未实现平价以前,补贴电价政策的变动对其装机形成较大的扰动,如2015、2020年,都有明显的抢装潮出现。从结构来看,近年随着东南沿海地区对海上风电的政策鼓励与支持,海上风电装机快速增长,不过21年也受抢装潮的影响装机量达到16GW,即便如此,未来海上风电新装机增速必然会超过陆上风电。而未来随着风电的平价与补贴的全面退坡,以及风光大基地的推动,装机量将会趋于平稳。在其内生的项目IRR吸引下,预计每年装机可以达到50-60GW。从今年的招标数据来看,上半年累计招标达到50GW,快接近21年全年的招标量。

风电铸锻件领域竞争激烈。风电主轴与铸件由于尺寸较大,有一定运输半径,目前以国内企业为主,由于其生产存在资金壁垒与一定资质壁垒,目前风电主轴的生产主要集中在一批能迅速把握市场节奏并调整产品结构的企业,如通裕重工、金雷股份等;风电铸件的生产规模化企业主要有日月股份、山东龙马、吉鑫科技、通裕重工等。虽然竞争主要存在几家主要的大型公司中,但由于锻铸件产品同质化严重,且由于行业的发展各头部公司纷纷扩产;而行业需求波动又较大,因此行业目前竞争仍然非常激烈。

公司将进一步扩张锻件产能并拓展海风产品。目前公司锻件坯料产能33万吨,成品产能24.5万吨,铸件产能18万吨,其中风电主轴产品与铸件产品目前主要用于陆上风电。而本期转债募集资金主要用于两个项目大型海上风电产品配套能力提升项目、高端装备核心部件节能节材工艺及装备提升项目,前者将新增风电结构件定子类及转子类产品各300套,铸件加工产品270套;后者将新增锻件产品产能,建成后锻件成品产能将达到34万吨,其中将会有一半左右用于风电。不过从历史上来看,受风电装机的影响,2020年后公司锻件与铸件产能利用率均呈现下滑趋势,新增产能的消化也仍然有待观察。

【转债募投项目分析】

公司本期转债募集资金为14.85亿元,扣除发行费用后将用于大型海上风电产品配套能力提升项目、高端装备核心部件节能节材工艺及装备提升项目以及流动资金的补充。

1)大型海上风电产品配套能力提升项目。项目建设期为 1 年,2021 年 6 月开始筹备建设,预计至 2022 年 9 月进行投产运营。本募投项目定位为大型海上风电结构件产品,为公司既有陆上风电结构件产品的升级,产品尺寸放大后,未来 10MW 以上海上风电或 6MW 以上陆上风电结构件产品均可通过本募投项目生产。预计本项目将新增风电结构件定子类及转子类产品各 300 套,铸件加工产品270 套的产能,项目投产后该类产品产能将全部位于青岛即墨区生产基地。

2)高端装备核心部件节能节材工艺及装备提升项目。本项目建设期为 2 年,2021 年 6 月开始筹备建设,预计至 2023 年 4 月进行投产运营。本募投项目是公司锻件产品锻造装备及锻造工艺的重要提升。本项目用于满足风电主轴轻量化、大孔径、全纤维化的需求并开拓批量化的其他产品市场,除生产风电锻件产品外,可用于生产船用核心部件曲臂、金刚石压机铰链梁等其他锻件产品。项目投产后其他锻件产品产能由原约 7 万吨增至约 17 万吨,其中,新增铰链梁和船用曲臂产品的产能分别约为 2 万吨和 1 万吨。

特别提示:

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。