摘要

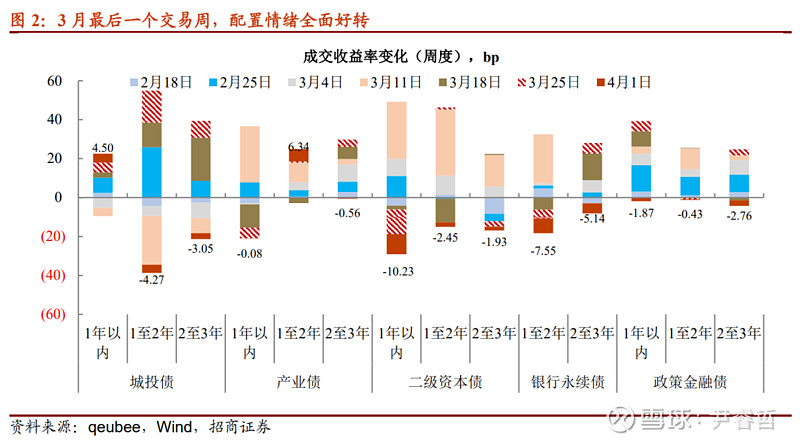

情绪改善的走向如何?首先,两个品种受瞩目。一方面,2月以来,城投债展现出了比较强的抗跌属性,与投资者对后期城投债供给收缩顾虑有一定关系。另一方面,银行资本工具可谓“苦尽甘来”。进入3月下旬,固收+产品开放赎回规模骤降,加之历经一个半月的调整,不少活跃品种利差已经超过去年同期,绝对收益较可观。资金宽裕的情况下,对信用风险容忍度较低的基金投资者再度参与到这一品种。其次,对久期策略容忍度提高。3月中旬,市场修复初期,呈现两个特点:1)买短券行情火爆,2)市场换手率升至去年11月水平。这一非典型背离有两层寓意,一是信用市场不缺配置资金,二是投资者难以把握短期走势。然而,过度扎堆在信用短债配置的结构并不稳定,除非执行下沉策略增厚收益,否则将面临收益太低,买不下手的局面。的确,3月最后一个交易周,可以明显观察到配置结构朝着中长期资产恢复,1年期以上隐含评级AA城投债表现突出。

择券方向如何?第一,江苏区县级城投债受追捧,这也是目前改善最为显著的一类。其中,部分江苏区县平台债成交出现两个特点:1)成交期限超过今年以来均值;2)投资者低估值增持力度创年内峰值。江苏区县级平台债能够如此迅速回归大众视野,与上述讨论的城投债抗跌原因是一体两面,特别是部分主体存量券收益上行到投资者心里合意位置时,又遇上市场环境好转的催化,抢筹自然不会太慢。第二,周期债不乏亮点。除了成交放量之外,钢铁债成交期限有一定的抬升。第三,银行资本补充工具拉久期与下沉并行。行权剩余期3年至5年国股行二级资本债与永续债成交活跃度较此前显著改善。并且,厦门银行、广州银行及徽商银行等城商行二级资本债被投资者青睐,成为资本补充工具下沉的焦点。

这样的行情能持续多久?我们前期建议投资者不必过度悲观的三条逻辑没有实质性变化:一是年内固收+产品开放赎回高峰在3月中上旬,接下来即使存在权益资产联动赎回,单边抛压恐怕不会简单复制前期;二是理财扩规模的主线并未完全消失,只是3月短暂“遇冷”,而后续理财产品配置倾向固收类资产,信用市场仍将获得增量资金的支撑;三是地产债风险释放的持续,会加剧配置范围收窄,核心区域高票息城投债、具有盈利做安全垫的周期债及银行资本补充工具将是今年配置重点。

立足当下,疫情冲击与稳增长压力正在打开政策想象空间,4月票息资产配置行情有望持续演绎。我们建议投资者关注:1)强财政省份区县级平台债及国家级园区类平台债,供给收缩预期与抢筹叠加,其是不可多得的收益增强工具,剩余期限2年附近是较为适当的选择;2)国股行3年至4年资本补充工具绝对收益依旧有吸引力,但要把控好进场节奏。

风险提示:数据统计出现遗漏,理财整改再次冲击市场,地产债超预期违约

正文

多了一分对政策的期待。上海疫情肆虐成为近期市场热议,病毒蔓延速度令人咋舌之外,局部经济收缩的担忧亦浮现;3月PMI指数创去年11月以来新低,颇有呼应预期的意味。稳增长压力越大之时,债市越发打开政策空间想象力,利率曲线走出“牛陡”可见一斑,而部分风险房企存量券价格持续反弹,同样耐人寻味。值得注意的是,期间主流信用资产配置情绪得以持续修复,除了资金平稳,还需要考虑固收+产品的抛压放缓。此前的报告中已经多有讨论,在此不再赘述(详见《多一分乐观给票息资产_20220320》,《股与债的非典型联动_20220306》)。问题是,对主流资产来说,当前的买债路径如何?又如何看待接下来的持续性?

【情绪改善的走向如何?】

首先,两个品种受瞩目,一是城投债,二是银行资本补充工具。

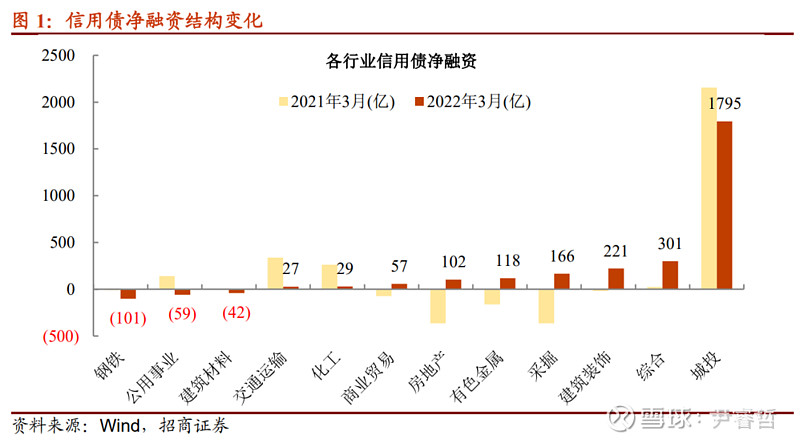

2月以来,城投债展现出了比较强的抗跌属性;尤其是在2月中下旬至3月中旬债市高波动的环境下,延续了成交收益向下的特点,这与投资者对后期城投债供给收缩顾虑有一定关系。实际上,3月城投债净融资不足1800亿,弱于去年同期。[1]其中,仅国家级新区平台债增长较快,地级市及一般区县类平台面临收缩。因此这一预期又衍生出两类行为:一是有持仓的投资者不愿意折价卖出,怕出售后买不回来,如同去年8月至10月;二是负债端稳定,且有欠配的账户会采取提前抢筹。

和城投债不同,银行资本工具可谓“苦尽甘来”。进入3月下旬,固收+产品开放赎回规模骤降,有效的减缓抛售力量,加之历经一个半月的调整,不少活跃品种利差已经超过去年同期,绝对收益较可观。资金宽裕的情况下,对信用风险容忍度较低的基金投资者再度参与到这一品种,催化收益的下行。

其次,对久期策略容忍度提高。这一点与我们前期判断一致,3月中旬,市场修复初期,呈现两个特点:1)买短券行情火爆,2)市场换手率升至去年11月水平。这一非典型背离有两层寓意,一是信用市场不缺配置资金,二是投资者难以把握短期走势。然而,过度扎堆在信用短债配置的结构并不稳定,除非执行下沉策略增厚收益,否则将面临收益太低,买不下手的局面。的确,3月最后一个交易周,可以明显观察到配置结构朝着中长期资产恢复的结果,1年期以上隐含评级AA城投债表现突出。

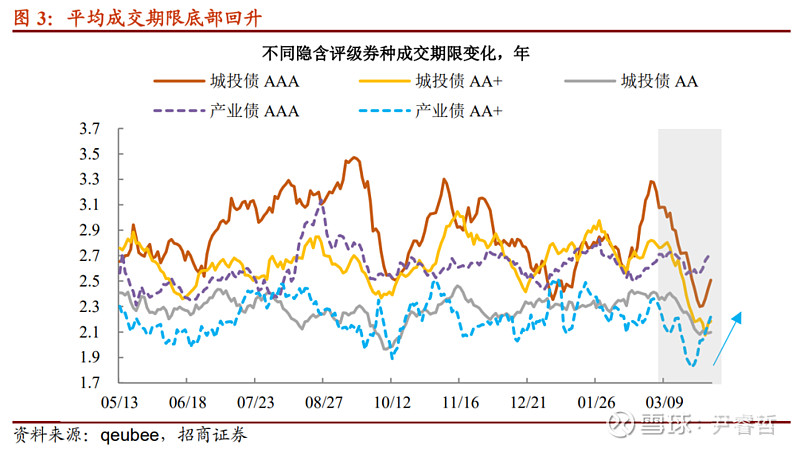

另一方面,从纵向时间序列来看,平均成交期限底部反弹确立。量与期限上的配合,进一步刻画情绪企稳回升。

综合以上,无论是品种,还是期限策略,足见信用市场反弹力度。对于具体的券种,配置方向又是怎样?以下从三个方面来讨论。

【三个积极信号】

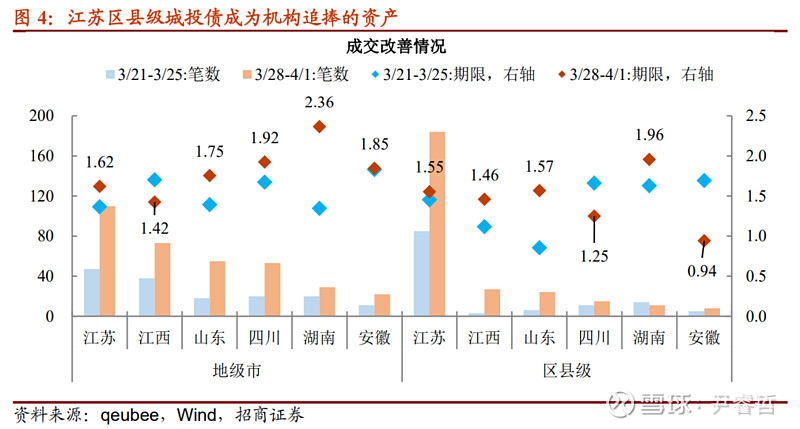

第一,江苏区县级城投债受追捧,这也是目前改善最为显著的一类;3月最后一个交易周,其成交高达184笔,与1月“资产荒”期间状况相近。此外,江苏、江西及山东地级市平台债流动性也在回暖。

值得注意的是,上述部分江苏区县平台债成交出现两个特点:1)成交期限超过今年以来均值,如:苏州工业园国有资本、南京溧水经开、吴江城投等;2)投资者低估值增持力度创年内峰值,如:江北新区产投、南京扬子国投及启动城投等。

江苏区县级平台债能够如此迅速回归大众视野,与上述讨论的城投债抗跌原因是一体两面,特别是部分主体存量券收益上行到投资者心里合意位置时,又遇上市场环境好转的催化,抢筹自然不会太慢。

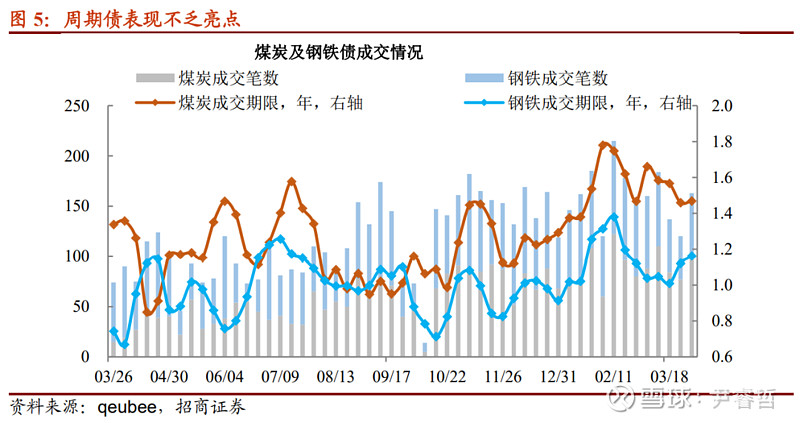

第二,周期债不乏亮点。除了成交放量之外,钢铁债成交期限有一定的抬升。可是,整体的表现不如江苏区域城投债“惊艳”。

另一方面,部分主体成交期限有拉长,但幅度上略显一般。比较尴尬的一点是,2月至3月中旬这一轮债市调整,煤炭债及钢铁债波动有限,和城投债展现出了类似的特点,即:有持仓的投资者不愿意出售。可是,相比城投债,投资者往往对周期债持有期限把控更为严格,从而导致这类券种表现未能突破原有的高度。

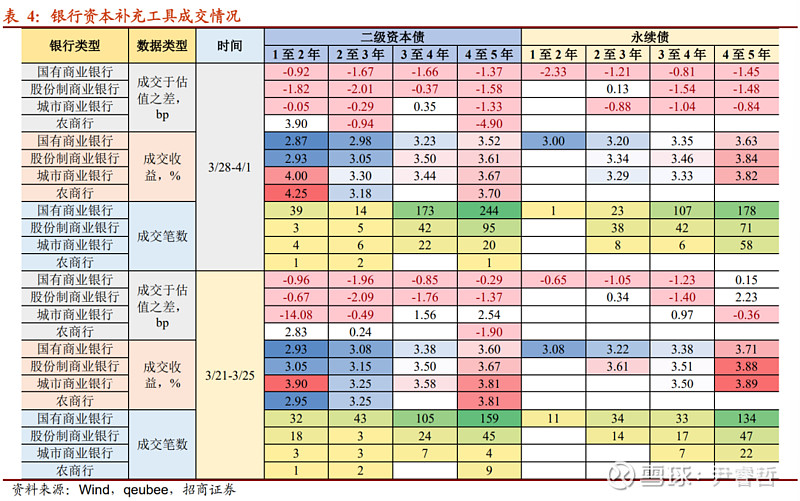

第三,银行资本补充工具拉久期与下沉并行。一方面,行权剩余期3年至5年国股行二级资本债与永续债成交活跃度较此前显著改善。另一方面,同期限国有大行资本补充工具成交与估值差距亦拉开。再者,厦门银行、广州银行及徽商银行等城商行二级资本债被投资者青睐,为资本补充工具下沉的焦点。

总体上,单边抛压逼近临界点,主流信用资产配置情绪“见底”。近期三个积极信号刻画的配置行为,指向投资者仍有一定欠配,因而才会在优质资产中并行久期与下沉策略。

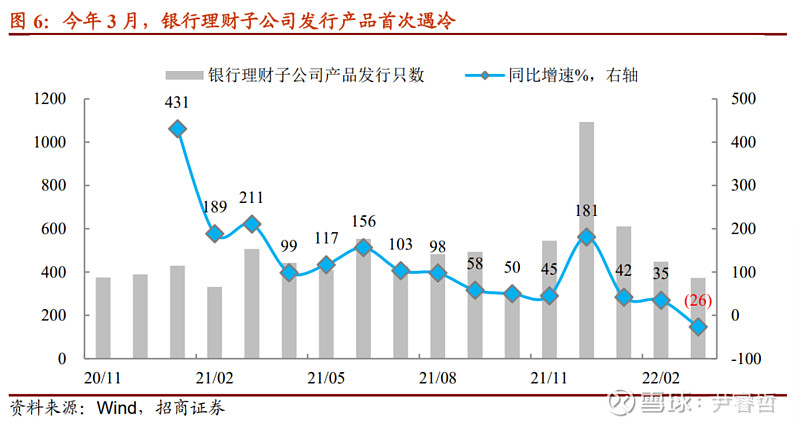

那么,这样的行情能持续多久?我们前期建议投资者不必过度悲观的三条逻辑没有实质性变化:一是年内固收+产品开放赎回高峰在3月中上旬,接下来即使存在权益资产联动赎回,单边抛压恐怕不会简单复制前期;二是理财子公司扩规模的主线并未完全消失,只是3月短暂“遇冷”,而后续理财产品配置倾向固收类资产,信用市场仍将获得增量资金的支撑;三是地产债风险释放的持续,会加剧配置范围收窄,核心区域高票息城投债、具有盈利做安全垫的周期债及银行资本补充工具将是今年配置重点。

立足当下,疫情冲击与稳增长压力正在打开政策想象空间,4月票息资产配置行情有望持续演绎。我们建议投资者关注:1)强财政省份区县级平台债及国家级园区类平台债,供给收缩预期与抢筹叠加下,其是不可多得的收益增强工具,剩余期限2年附近是较为适当的选择;2)国股行3年至4年资本补充工具绝对收益依旧有吸引力,但要把控好进场节奏。