摘要

资管新规过渡期临近尾声,理财估值方法转型压力骤增,由此衍生的一系列顾虑亦成为短期矛盾。事实上,理财持仓数据具有一定的隐蔽性,尤其依靠通道运作的产品,而市值法的推进会否成为债市调整的“导火索”?信用利差本就偏薄,抛盘抢跑会发生吗?

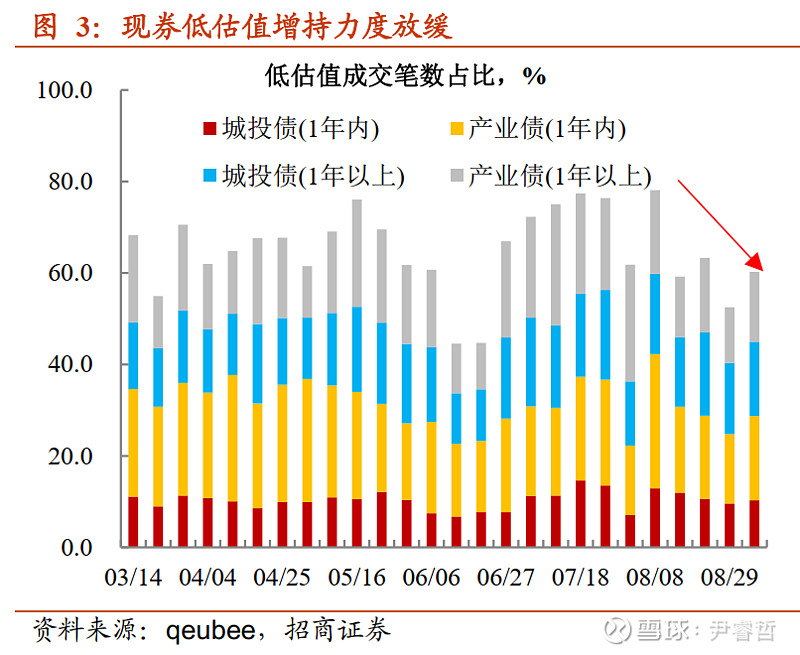

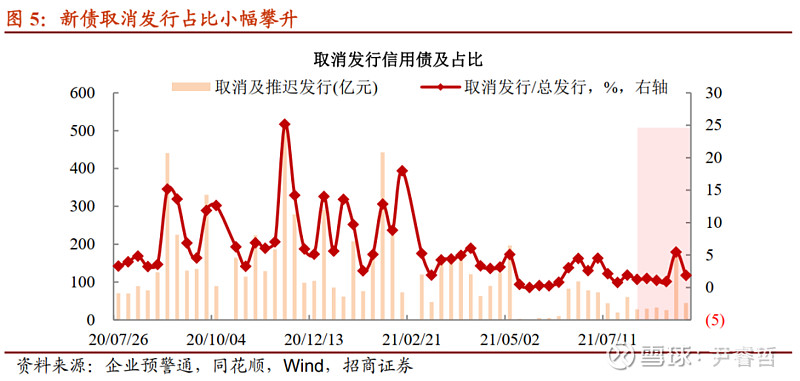

表面上,有调整迹象。理财会通过基金专户或者信托使用“下沉”策略。遗憾的是,我们没有十分具体的数据刻画非金融信用债持有结构。那么,相比承受不确定性,抛盘易产生抢跑?看起来的确是:一方面,低估值增持信用债占比降至50%附近。另一方面,8月取消及推迟发行信用债规模较7月增长50%。这就能说明票息资产“不受待见”了吗?恐怕还得从微观的视角找证据。

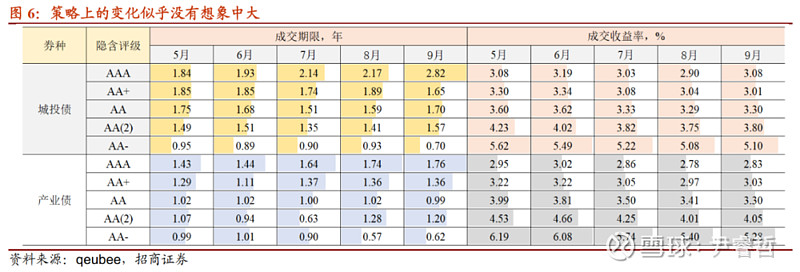

实际上,跌不太动。如果因为担心信用债突然下跌,缩久期,增配高等级资产等全面防御的措施理应出现。有趣的是,8月至今,缩久期多体现在产业品种,而AAA及AA隐含评级城投债9月首周交易期限创新高。除此之外,以下有四个证据表明,现券跌不太动。

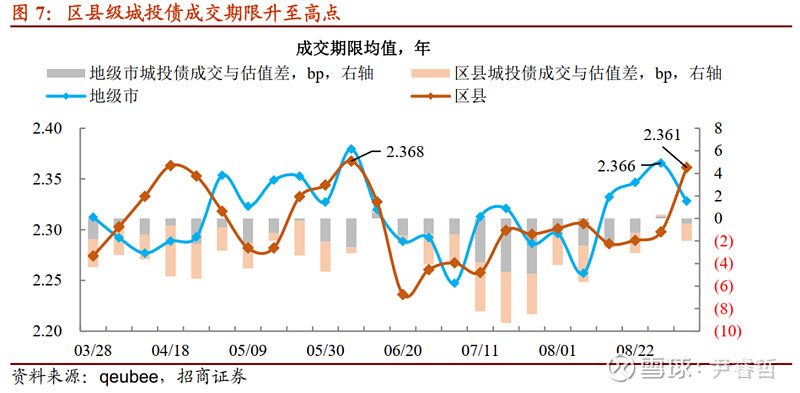

证据之一:8月下旬至今,地级市及区县级城投债成交期限轮番创高点。

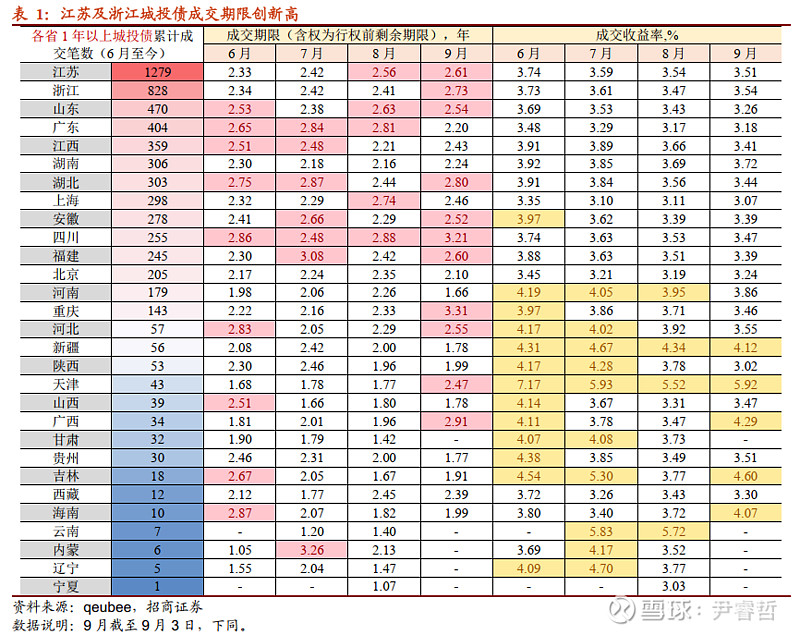

证据之二:9月首周,不少省份城投债交易期限创新高。

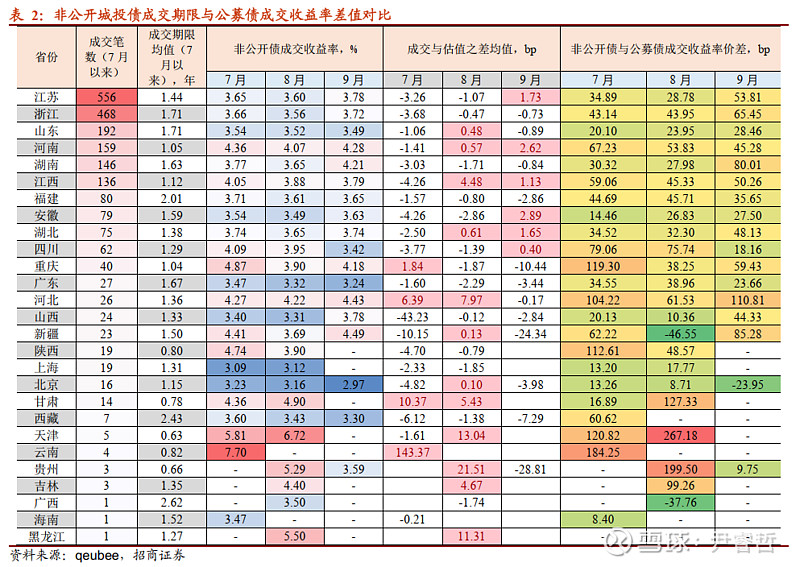

证据之三:非公开信用债过度悲观。一是非公开城投债成交难言“甩卖”。二是如果对比同一省份非公开与公募城投债收益率之差,不难发现成交活跃的省份中,江苏、浙江、山东、湖南出现非公开债与公募债价差走阔的现象,却同时伴随成交期限的拉长。

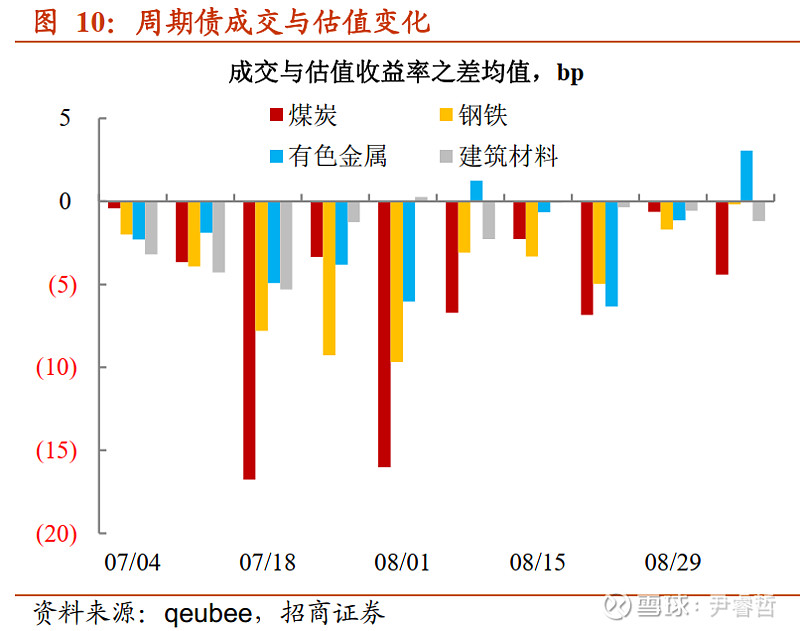

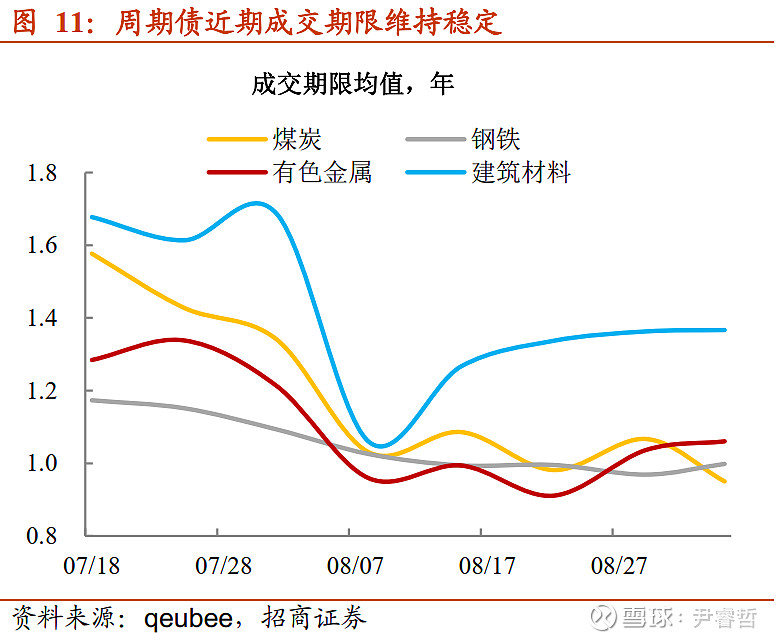

证据之四:周期债的“余温”延续。

现阶段,理财新规对票息资产的冲击并没有想象中大,表面上低估值拿券意愿下降,新债择期发行增加,可一旦伴有折价的吸引,会催化配置积极性,这也印证缺资产的市场逻辑未变。并且,从微观逻辑来看:一方面,城投债被追捧的特质没有转变,体现在两点,一是8月至今,地级市及区县级城投债成交期限轮番创下半年高点,二是部分省份非公开城投债更是出现拉久期行为。另一方面,周期债的配置热情延续。

为何缺资产会持续存在?今年的症结在于供需失衡。供给方面,下半年一般是发债淡季,城投主体融资受限在此不再赘述,而周期产业类主体净融资有增加,但幅度恐怕不会太大,毕竟要考虑到融资成本的波动。可是需求端,不仅有存量持仓到期再增配,还有非标到期后转配标债的诉求。所以,短期来看,缺资产的机构还将继续消化抛盘。不过,理财市值法整改推进,是否会造成票息资产的一致抛盘?存在可能性,但理财抛售之后仍需配置,而信用债带来的稳定票息将是重要收益来源,这会反过来制约抛售行为,避免收益率下降,致使规模过快缩水。因此,不能因为对后市的过度悲观,而放弃当前寻找优质折价抛盘的机会,当然这更适合负债端稳定的账户来执行。

风险提示:数据统计出现遗漏,理财新规冲击市场,监管超预期

正文

多有理由,空有说辞。7月降准短暂刺激债市,近期利率再次呈现横盘震荡。尽管8月财新制造业PMI跌破荣枯线,创去年5月以来新低,但国常会宣布增加3000亿再贷款,且地方债处于放量区间,做多有支撑也有阻碍。值得注意的是,资管新规过渡期临近尾声,理财估值方法转型压力骤增,由此衍生的一系列顾虑亦成为短期矛盾。事实上,理财持仓数据具有一定的隐蔽性,尤其依靠通道运作的产品,而市值法的推进会否成为债市调整的“导火索”?信用利差本就偏薄,抛盘抢跑会发生吗?

【表面上,有调整迹象】

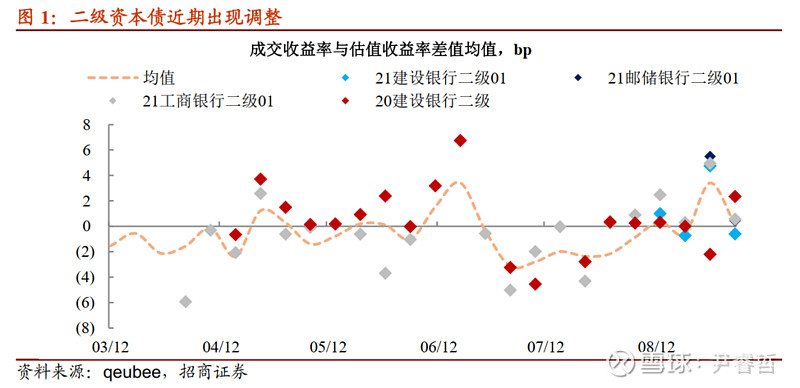

二级资本债抛压只是其一。8月下旬,理财整改的消息不胫而走,二级资本债抛盘来得猝不及防,如21建设银行二级01等“主力券”频繁出现折价交易。近年来,理财作为二级资本债主要持有人,本质是利用久期策略增厚收益,而市值法转型将约束这一操作,对长久期资产的负面影响不言而喻。

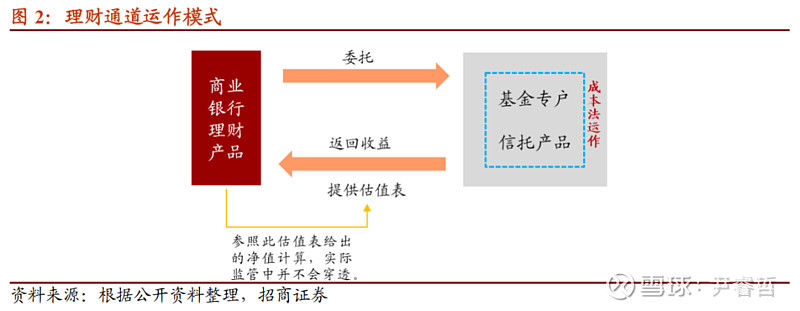

理财加速转型的其他压力不容小觑。除了二级资本债以外,我们微观调研了解到:1)不少理财通过基金专户或者信托增持票息资产;2)其中,信用债采取期限错配的情况有限,“下沉”策略相对普遍,包括配置非公开品种等(详见《理财“净”惶失色的因与果》)。遗憾的是,无论是托管数据,还是商业银行理财半年报,都没有十分具体的数据刻画非金融信用债持有结构。

相比承受不确定性,易产生抢跑?5月至今,一波接一波的“资产荒”诞生,信用利差不断逼近历史低位,扛波动能力愈发的差。因为理财持仓与抛售行为存在不确定性,信用债若能提前落袋为安,反而是上选。从近期市场表现来看,“降温”的迹象已经有点明显。不仅低估值增持信用债占比降至50%附近,而且鲜少有机构大幅低于估值收益率做配置。

受此影响,新债同样难免波动。8月取消及推迟发行信用债规模较7月增长50%,情绪上的转变可见一斑。

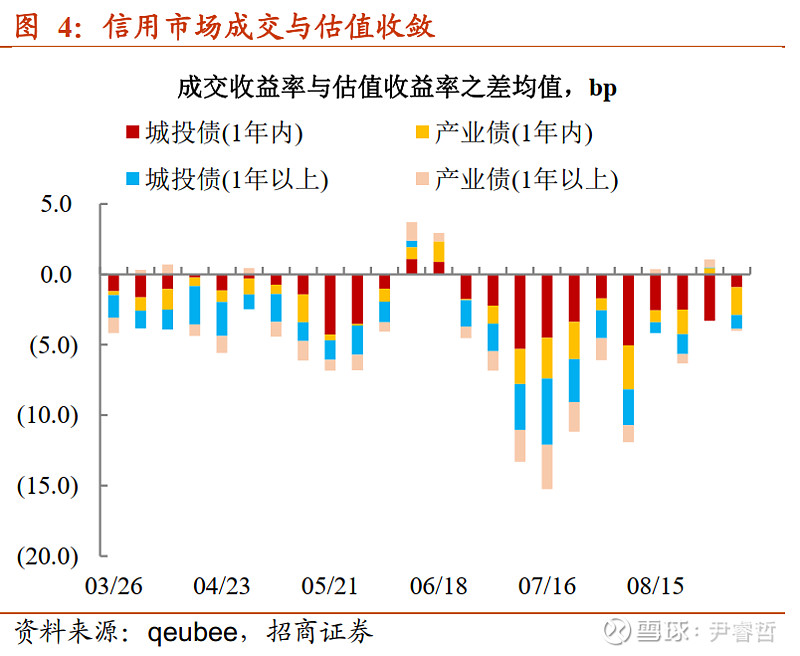

新券与现券数据互相验证,的确指向配置力度的减弱。不过,这就能说明票息资产“不受待见”了吗?恐怕还得从微观的视角找证据。

【实际上,跌不太动】

缺资产依旧是主线。如果因为担心信用债突然下跌,缩久期,增配高等级资产等全面防御的措施理应出现。有趣的是,8月至今,缩久期多体现在产业品种(也有可能是优质长债没有ofr),而AAA及AA城投债9月首周交易期限创新高。换句话说,缺资产的市场逻辑尚在,只是配置盘需要以折价空间为保护。除此之外,以下有四个证据表明,现券跌不太动。

证据之一:8月下旬至今,地级市及区县级城投债成交期限轮番创高点,后者9月第一周达到2.36年,接近年内高点。可见,若不是缺资产,也不会在预期还不稳定的当前拉长区县级城投债配置期限。

证据之二:9月首周,不少省份城投债交易期限创新高。一方面,江苏与浙江城投债平均成交期限(1年期以上个券)创新高,这与区县级平台的交易特征联动;另一方面,从湖北、安徽、四川、重庆及河北等地来看,地级市城投债拉久期的贡献更为明显。再者,上半年颇具争议的省份,同样罕见成交期限创新高,诸如天津及广西。

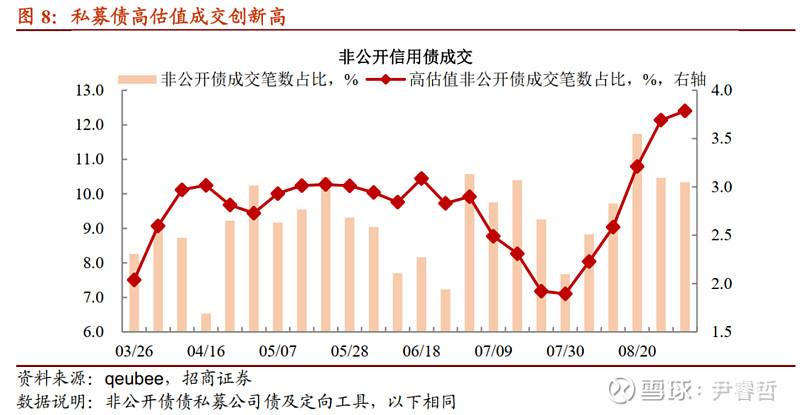

证据之三:非公开信用债过度悲观。如上述,理财多通过持有非公开债(定向工具及私募公司债)增厚回报,但市值法转型或造成通道产品赎回,进而触发非公开信用债被动抛售。事实上,8月以来,非公开信用债成交笔数有显著增加,且多以高估值形式达成。

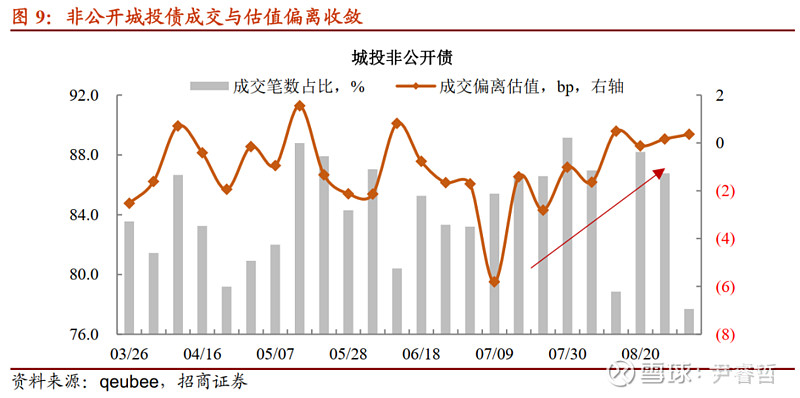

并且,从非公开债类型来看,75%以上为城投债。不过,非公开城投债成交难言“甩卖”,成交与估值偏离幅度相对可控。

更进一步,如果对比同一省份非公开与公募城投债收益率之差,不难发现两个特点:1)成交活跃的省份中,江苏、浙江、山东、湖南出现非公开债与公募债价差走阔的现象,却同时伴随成交期限的拉长;2)仅重庆和江西价差走阔,却有缩久期的情况。

所以,非公开债并没有预期般出现大面积折价抛盘,不少省份反而受到投资者追捧,成交期限拉长则是最好的证明。那么,我们是不是可以对非公开债乐观一些?并不是。大行决策链条较长,或许银行抛售行为还未真正出现,仍需跟踪非公开债市场表现。

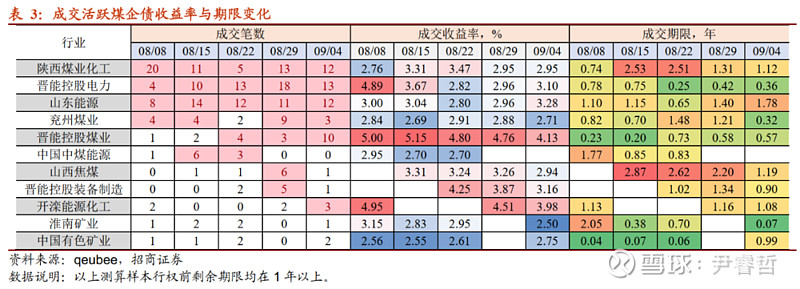

证据之四:周期债的“余温”延续。在降准催化的新一轮资产荒中,周期债才算真正“翻身”。偿债资质修复与高收益特征的并存,其一度成为市场抢配的焦点,以至于原有持仓的投资者转向“惜售”。8月下旬至今,尽管周期债利差快速压缩,但1)煤炭债仍有低估值成交存在,2)成交期限维持稳定,同样指向机构增持积极性。

另一方面,从煤炭债主体成交信息来看,结果会更为明确。一是陕煤化、兖州煤业及山西焦煤平均成交收益率均已下行至3%以下;二是山东能源近期成交期限突破1.5年。

现阶段,理财新规对票息资产的冲击并没有想象中大,表面上低估值拿券意愿下降,新债择期发行增加,可一旦伴有折价的吸引,会催化配置积极性,这也印证缺资产的市场逻辑未变。一方面,城投债被追捧的特质没有转变,体现在两点,一是8月至今,地级市及区县级城投债成交期限轮番创下半年高点,二是部分省份非公开城投债更是出现拉久期行为。另一方面,周期债的配置热情延续,特别是煤炭债,山东能源平均成交期限已经突破1.5年。

为何缺资产会持续存在?今年的症结在于供需失衡。供给方面,下半年一般是发债淡季,城投主体融资受限在此不再赘述,而周期产业类主体净融资有增加,但幅度恐怕不会太大,毕竟要考虑到融资成本的波动。可是需求端,不仅有存量持仓到期再增配,还有非标到期后转配标债的诉求。所以,短期来看,缺资产的机构还将继续消化抛盘。不过,理财市值法整改推进,是否会造成票息资产的一致抛盘?存在可能性,但理财抛售之后仍需配置,而信用债带来的稳定票息将是重要收益来源,这会反过来制约抛售行为,避免收益率下降,致使规模过快缩水。因此,不能因为对后市的过度悲观,而放弃当前寻找优质折价抛盘的机会,当然这更适合负债端稳定的账户来执行。

特别提示:

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。