摘要

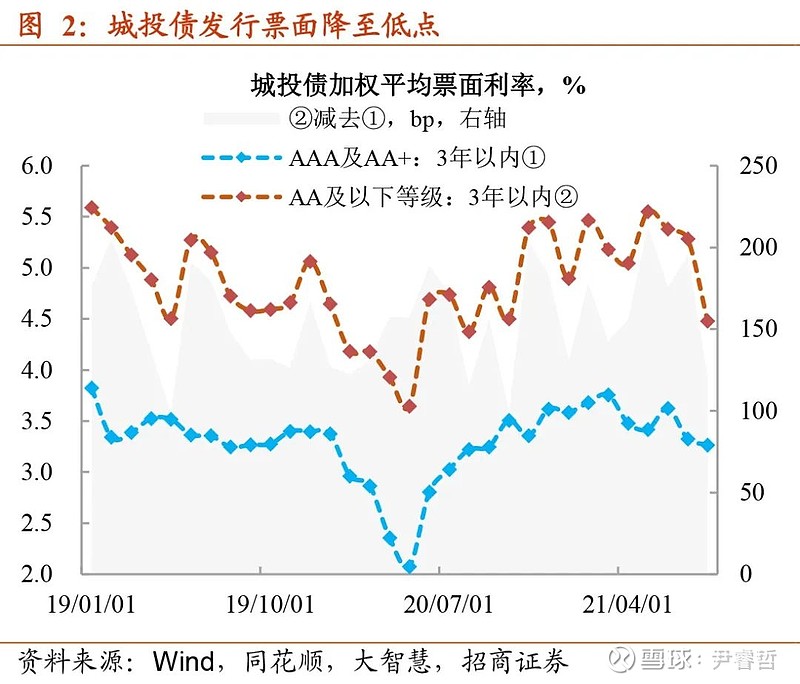

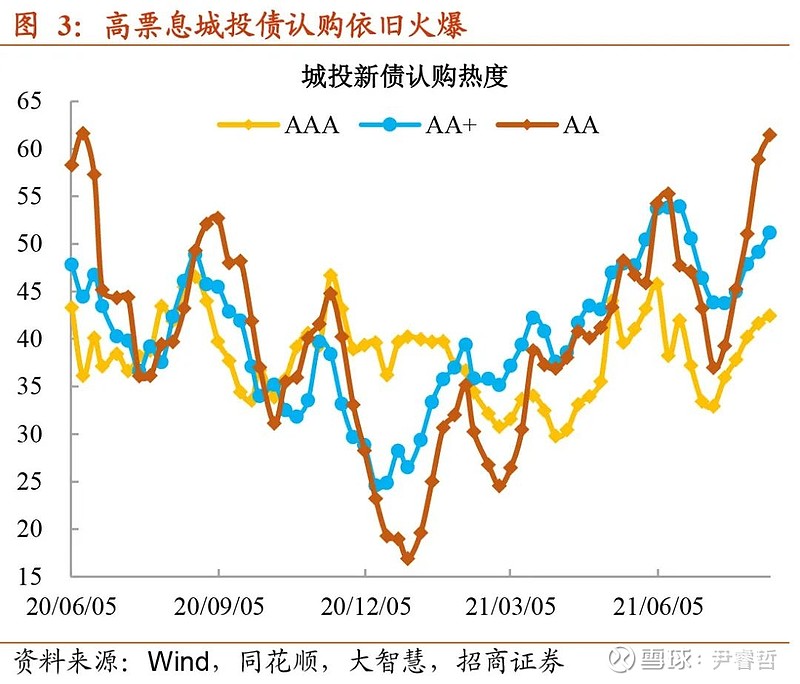

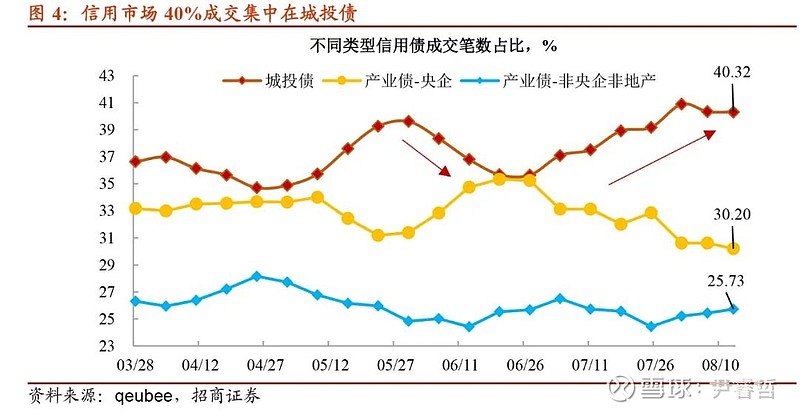

利率波动,主流交易票息资产是否有切换?由于持续大力度配置,高票息城投债性价比趋弱,看似会引发配置方向的反转,实则不然。首先,新债认购,AA城投债仍是“最火”。3年期以内AA城投债加权平均发行票面已经下行至去年5月以来新低,抢配力度有增无减是关键。其次,城投现券成交优势尚在。相似的“资产荒”于7月再次出现,但和数月之前不同,市场40%左右成交仍向城投品种倾斜,而非央企非房企产业债成交占比不足26%。所以,即便收益率已经下行至低位,可无论是新券还是现券,都指向主流交易品种并未复制6月上旬的行情。是不是当前已经出现新的“下沉”模式?

“下沉”还能怎么做?两个方向不同的努力!

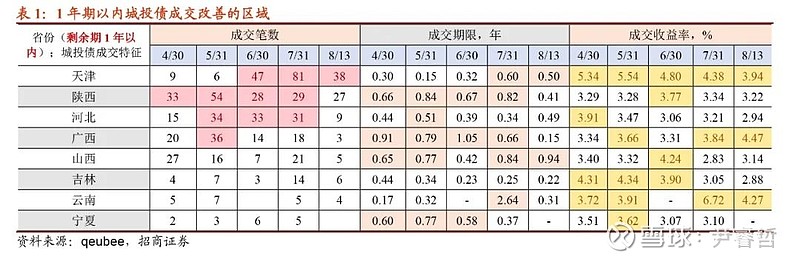

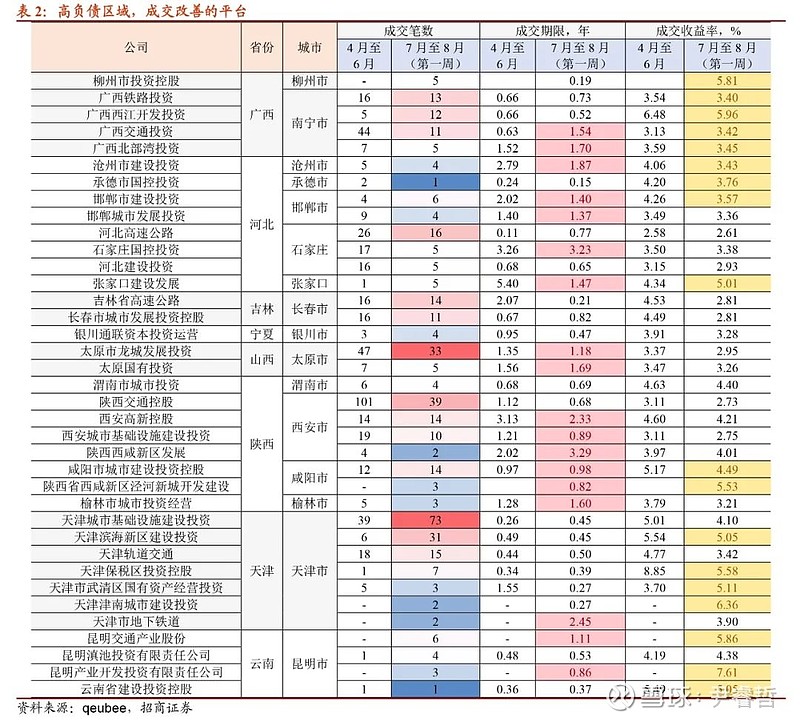

第一,做多“有争议”的地区。7月以来,天津、云南和广西等地成交明显改善。值得关注的是,7月天津地区城投债成交达81笔,平均成交期限拉长至0.6年,两者皆创年内新高。主体来看,津城建、滨海建设及天津轨交等企业成交笔数明显增加,交易期限亦在边际上拉长;此外广西区域城投配置已经下沉至柳州。

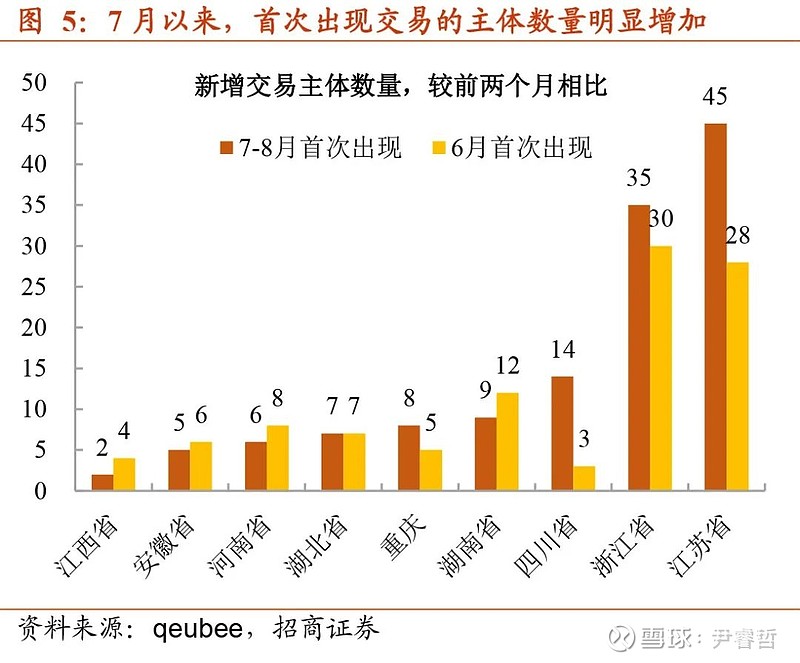

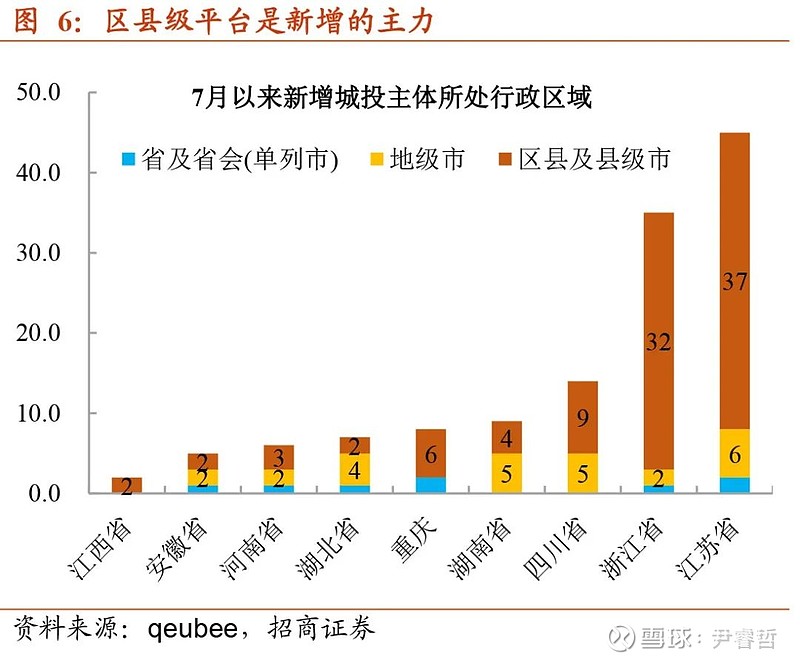

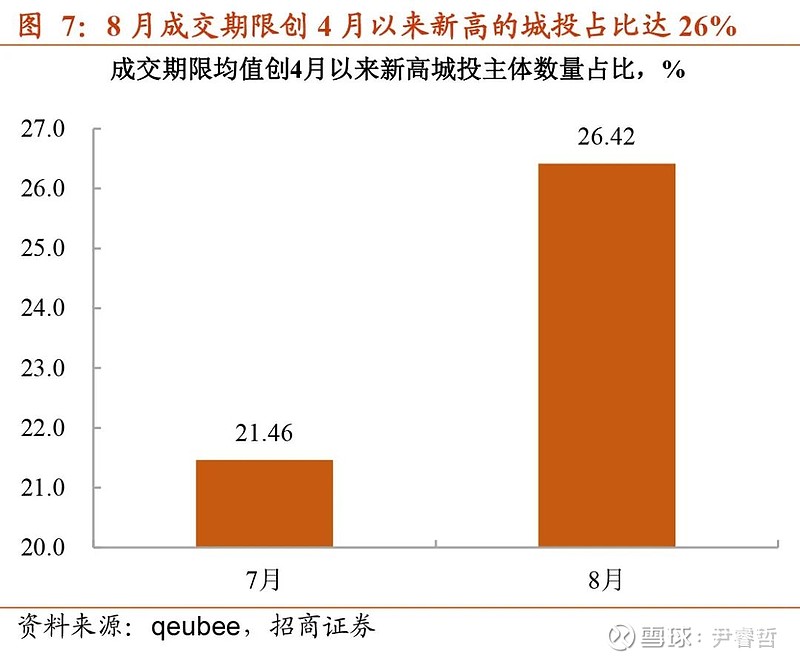

第二,主流区域如何增厚收益?两大方法!其一,在“边缘”区县主体方面做尝试。7月至今,首次出现交易的主体数量较6月增加28家,且新增的主体中,74%为区县级平台,而江苏及浙江新增区县级主体占比更是超过82%。二是做不了下沉,只能进一步拉长期限。8月以来平均成交期限创新高的主体数量占比创新高。并且,从久期策略执行的平台来看,不乏此前市场存在分歧的地区,如镇江和盐城。

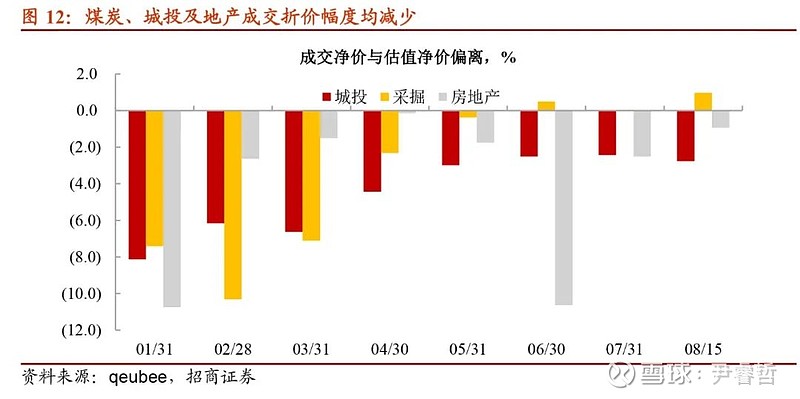

城投债以外,如何增厚收益?第一,周期债进入拉久期“环节”。产业债中,倍受青睐当属周期品种。煤炭、钢铁、有色及建材成交改善以外,低估值增持力度亦大于其他行业。并且,从5月以来,周期债已经出现拉久期的行为,7月底周期债平均成交期限已然创下年内新高。第二,高收益债(收益率8%以上)成交更活跃,典型的体现在煤炭债和城投债两大品种,不仅成交期限较3月明显拉长,而且成交净价较估值净价下跌的幅度收窄。

总体上,近期利率调整非但没有改变城投债占据市场主流交易资产的地位,而且可以显著观察到配置风格趋于激进,体现在以下两点:一方面是对天津、云南和广西等地的瑕疵容忍度提升;另一方面对主流配置区域挖掘更深,一是关注“非主流”平台配置机会,二是尝试进一步拉长持有久期。此外,周期债成交净价上涨之外,7月平均成交期限已经攀升至1.5年附近,同样指向风险偏好的提高。

又下沉又拉久期,利差会 hold不住波动?今年与以往不同的地方在于两点:一是信用新债净增量节奏偏缓,二是“非标转标”逻辑的推进。实际上,8月以来,AA城投债认购延续了此前强势的特点,映射的已是机构普遍对后市供给偏谨慎。与此同时,对新债发行不乐观,会降低参与二级交易的动力。本月前10个交易日,总成交笔数创年内同期新低是佐证。二是非标产品发行受限,会触发信托等机构采取“非标转标”。年内到期非标规模不容小觑,这会给信用债波动构筑波动顶部(具体测算,详见《下半年,信用环境的三大考验》)。因此,上量的掣肘与非标转标业务的支撑,不宜过早看空信用市场。不过,对于负债端不够稳定的机构而言,执行下沉仍需谨慎。

风险提示:流动性收紧,城投债融资趋严,数据统计出现遗漏

正文

预期生变的债市。7月社融增速低于预期,掀起经济增长“疑云”。市场寄希望于“跨周期”托底同时,对地方债发行提速的讨论正在升温。不巧的是,8月开始,MLF集中到期将陆续兑现,货币政策执行报告却依旧秉承“稳”字诀。进一步宽松的可能性较低,又要应对诸多不利因素之时,不少投资者落袋为安心态加重。8月9日,活跃券21国开05与21附息国债09收益率大幅上行,资金面收紧是“表”,预期生变是“里”。缩短利率久期,增配票息资产,往往是波动市中把握确定性的策略,可今年一波接一波的“资产荒”正在打破传统配置思维。行至当前,投资者还能如何寻找票息资产?这对于推演后市具有至关重要的启示意义。

【主流交易资产是否有切换?】

城投债还能吸引投资者吗?截至8月第二个交易周,城投债累计发行规模已经略超全年到期,但其总供给比去年同期少近1.2万亿,严控融资力度可见一斑。尽管如此,机构对于城投债的追逐并未停歇,这不是罔顾政策意图,而是对部分产业品种信心丧失后的表现。

由于持续大力度配置,隐含评级为AA的1年至3年城投债平均成交收益率降至3.36%,低于同期限同隐含评级产业债接近60bp之外,与同期限AA+产业债差距不足16bp。高票息城投债性价比趋弱,是否会引发配置方向的反转?

从两个方面来看,轻言配置模式的扭转。

首先,新债认购,AA城投债仍是“最火”。比成交收益率表现更夸张的是,3年期以内AA城投债加权平均发行票面已经下行至去年5月以来新低,抢配力度有增无减是关键。一级申购的原因为何?三个关注点:一是利率波动加剧会催化调仓,高票息资产是不错的选择;二是不少投资者顾虑接下来城投债上量继续趋缓,早配早收益;三是“非主流”机构开启非标转标(诸如信托等机构),加剧供需失衡的问题。

其次,城投现券成交优势尚在。5月“资产荒”之时,各行政层级城投债频现拉久期,颇有点尾段行情的意味;进入6月后,利差保护较为充足的产业债迎来修复,城投债期间随之降温。相似的“资产荒”于7月再次出现,但和数月之前不同,市场40%左右成交仍向城投品种倾斜,而非央企非房企产业债成交占比不足26%。

即便收益率已经下行至低位,可无论是新券还是现券,都指向主流交易品种并未复制6月上旬的行情。是不是当前已经出现新的“下沉”模式?

【“下沉”还能怎么做?】

如果还参考5月的配置方法,目前恐怕绝大多数票息资产都买不下手,因为债市刚从“资产荒”解脱出来,6月又未能充分调整,流动性不错/信用瑕疵较小的品种难言性价比。城投债成交还能如此活跃,实则是择券方法和预期层面出现了较大的转变。

第一,做多“有争议”的地区。上半年城投发债收紧,联动高负债地区再融资担忧,津城建、康旅等企业存量券出现密集折价抛售;甚至是5月缺资产的演绎,也没能推动各大机构参与上述区域城投债配置。然而,7月以来,天津、云南和广西等地成交明显改善。值得关注的是,7月天津地区城投债成交达81笔,平均成交期限拉长至0.6年,两者皆创年内新高。

主体来看,津城建、滨海建设及天津轨交等企业成交笔数明显增加,交易期限亦在边际上拉长;此外广西区域城投配置已经下沉至柳州。

第二,主流区域如何增厚收益?两大方法。相比于天津、云南等地,城投债配置主流省份已经陷入传统策略失效的境地,即:单纯拉长久期,却无法获得更多收益,如江苏、浙江、上海等地,这是前期过度配置,且缺乏充分调整的结果。那么,如何突破这一约束?有两点新的变化。

一是在“边缘”区县主体方面做尝试。以前两个月作为基准,判断当月首次出现的交易主体,不难发现两点特征,1)7月至今,首次出现交易的主体数量较6月增加28家,且集中在江苏及浙江,2)新增的主体中,74%为区县级平台,而江苏及浙江新增区县级主体占比更是超过82%。其中,江苏如东县(南通下辖)、阜宁县(盐城下辖)、泗阳县(宿迁下辖)等区域平台均有成交。

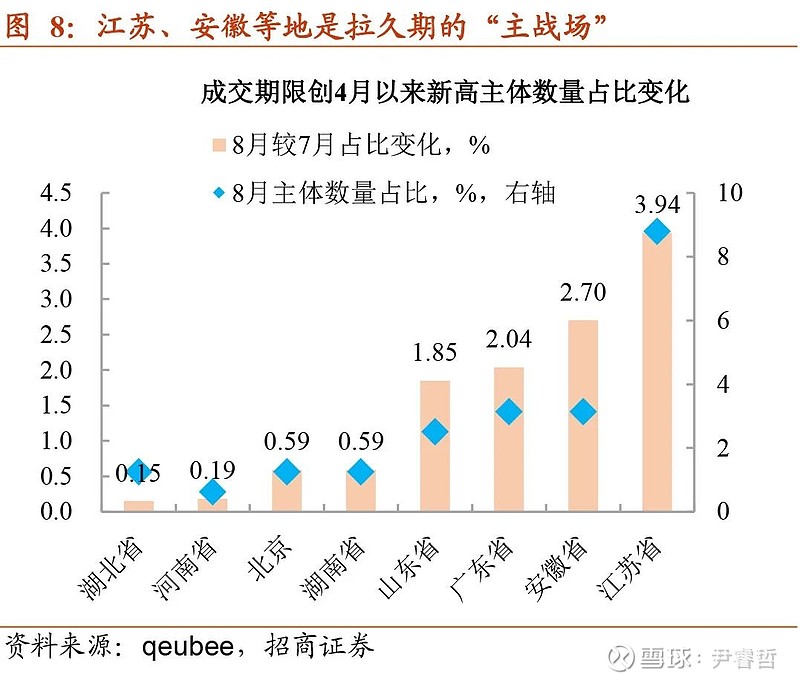

二是做不了下沉,只能进一步拉长期限。观察4月至今有连续成交的主体,1)8月以来平均成交期限(含权则采用行权前剩余期限)创新高的主体数量占比创新高,2)能接受更长城投债期限的区域集中在江苏、安徽、广东等地。

并且,从久期策略执行的平台来看,不乏此前市场存在分歧的地区,如镇江和盐城。8月第二个交易周,镇江城建平均成交期限已经接近1年;而盐城城南新区开投相关存量券成交甚至突破2年。

【城投债以外,如何增厚收益?】

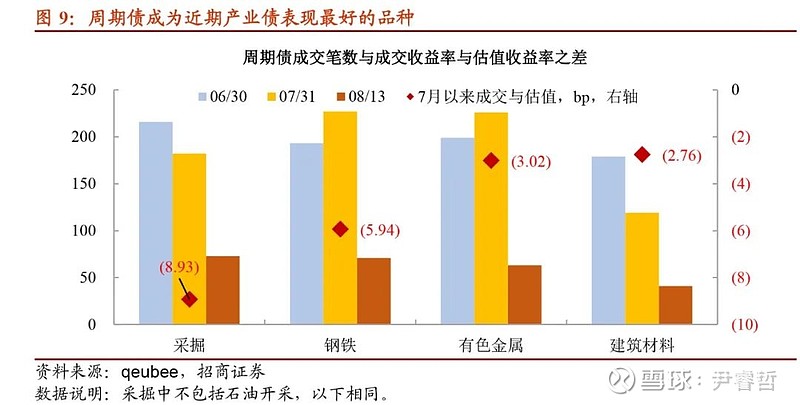

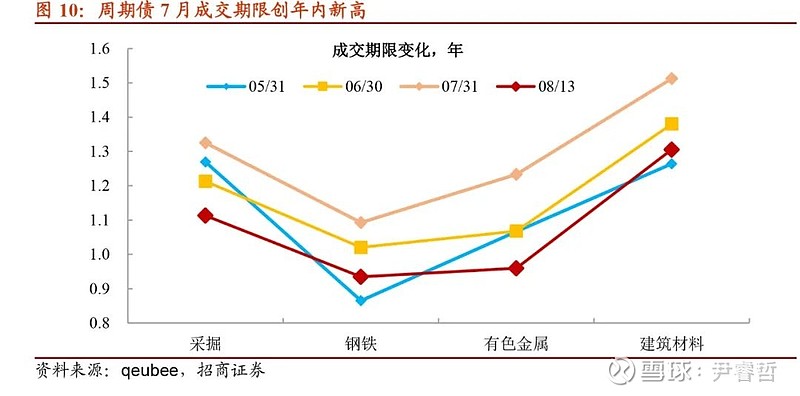

第一,周期债进入拉久期“环节”。产业债中,倍受青睐当属周期品种。煤炭、钢铁、有色及建材成交改善以外,低估值增持力度亦大于其他行业。并且,从5月以来,周期债已经出现拉久期的行为,7月底周期债平均成交期限已然创下年内新高。

周期债的认知改善为何来得如此突然?今年以来,以山西为主的煤企多管齐下提振市场信心,不管是全国金融机构路演,还是承诺回购折价券。可是效果却不尽如人意,这一是与委托人限制管理人增持有关,二是各大金融机构对激励措施抱有怀疑。好在降准之后再次出现资产荒,在前期各类努力的铺陈下,周期债认可度的修复自然是水到渠成。问题是,现在要在短久期周期债找ofr,难度就有点大了(卖掉之后买资产难度较大),所以倒逼各大机构不得不适当拉长期限。

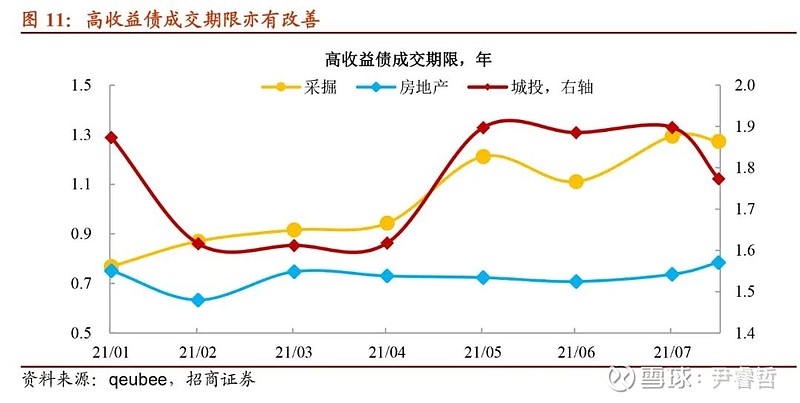

第二,高收益债(收益率8%以上)成交更活跃,典型的体现在煤炭债和城投债两大品种,不仅成交期限较3月明显拉长,而且成交净价较估值净价下跌的幅度收窄。

值得注意的是高收益城投债,贵州毕节及湖南湘潭相关城投均有成交,前者相关主体平均成交期限更是长达4年。

总体上,近期利率调整非但没有改变城投债占据市场主流交易资产的地位,而且可以显著观察到配置风格趋于激进,体现在以下两点:一方面是对天津、云南和广西等地的瑕疵容忍度提升;另一方面对主流配置区域挖掘更深,一是关注“非主流”平台配置机会,二是尝试进一步拉长持有久期。此外,周期债成交净价上涨之外,7月平均成交期限已经攀升至1.5年附近,同样指向风险偏好的提高。

又下沉又拉久期,利差会hold不住波动?今年与以往不同的地方在于两点:一是信用新债净增量节奏偏缓,二是“非标转标”逻辑的推进。

实际上,8月以来,AA城投债认购延续了此前强势的特点,映射的已是机构普遍对后市供给偏谨慎。与此同时,对新债发行不乐观,会降低参与二级交易的动力。本月前10个交易日,总成交笔数创年内同期新低是佐证。

二是非标产品发行受限,会触发信托等机构采取“非标转标”。年内到期非标规模不容小觑,这会给信用债波动构筑波动顶部(具体测算,详见《下半年,信用环境的三大考验》)。因此,上量的掣肘与非标转标业务的支撑,不宜过早看空信用市场。不过,对于负债端不够稳定的机构而言,执行下沉仍需谨慎。

特别提示:

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。