摘要

为什么认购陡然火爆?现券买不到量是起因。7月票息资产供给创单月同期新高。对于存量持仓有到期的机构来说,继续在一级市场申购,理论上可以满足配置需求。现实是,申购热情出奇的高,这是为何?二级没人卖资产使然。所以,对于缺资产的机构来说,要么一级拿量,要么大幅低于估值收益率去谈成交。结果是,各类策略短时间被“玩”失效。

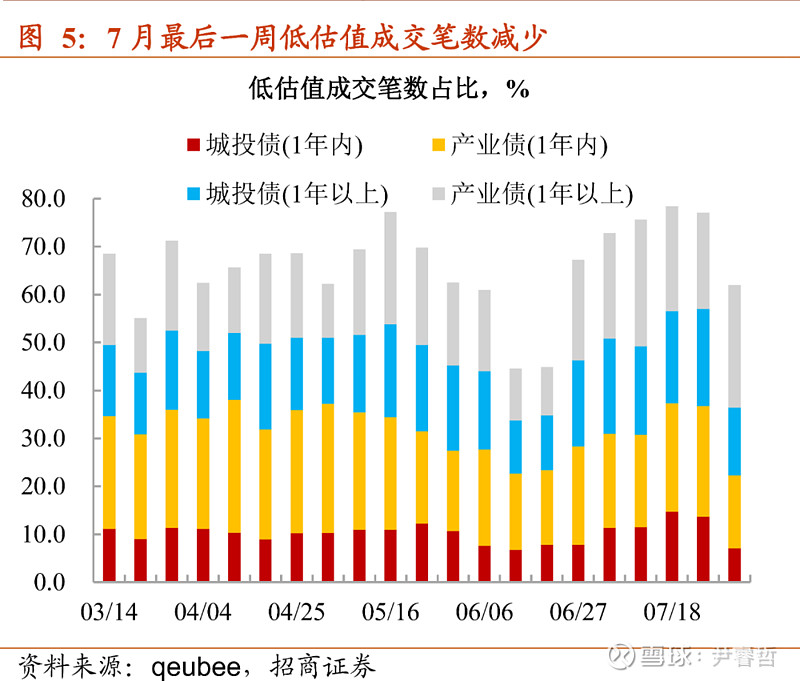

7月最后一周出现了微妙的变化——低估值增持力度的放缓。的确,无论从低估值成交笔数还是幅度层面来看,7月最后一周信用债操作反而变得谨慎。风险收益比迈向失衡,投资者是会选择“口味清淡”,全面规避风险,还是在高收益资产边缘继续试探?

吃票息难度加大?办法总比困难多。

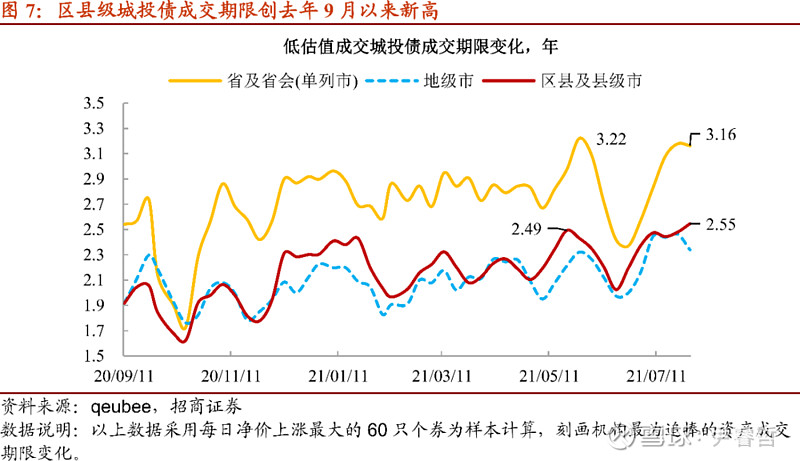

第一,区县级城投债成交期限再破高点。7月最后一个交易周,区县级城投债成交期限进一步拉长至2.55年,创下去年9月以来新高,这亦佐证传统框架内赚票息难度加大,只能突破原有约束才能博取更多空间。

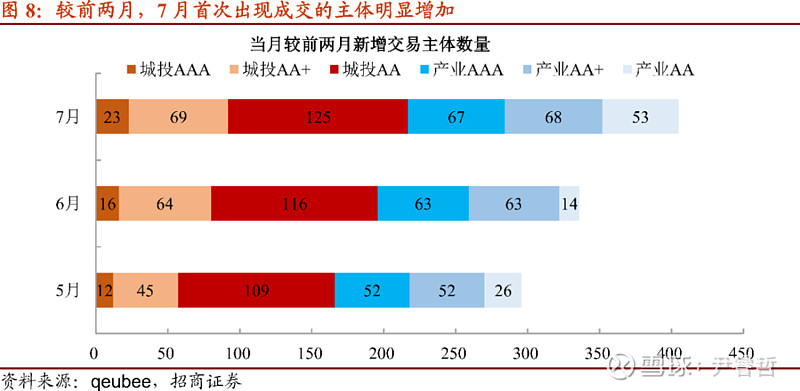

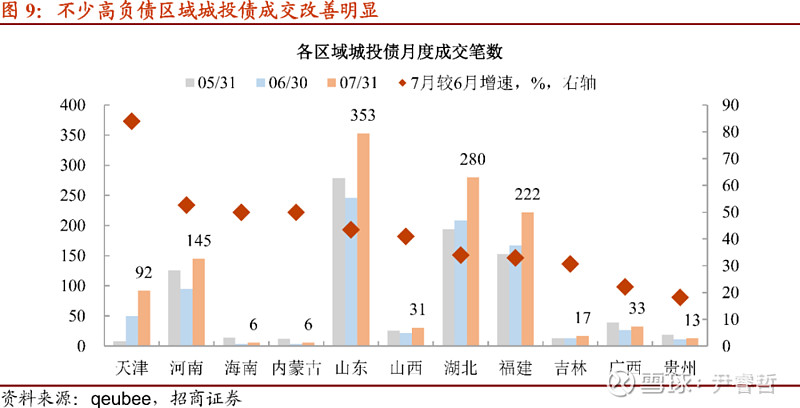

第二,挖掘“非主流”债券。以前两个月为基础,观察当月新增主体数量,不难发现,1)7月新增主体达到405家,较6月增长121%,2)新增主体中,外评为AA等级的城投主体占比31%,远超其他主体类型。哪些区域的“非主流”成交在改善?成交笔数增长最快且基数较大的区域集中在天津、河南、山东、湖北及福建等;此前颇具争议的区域,流动性同样有所改善,诸如内蒙、广西及贵州,这也难怪投资者诟病今年城投融资收紧,金融市场却出现疯抢。

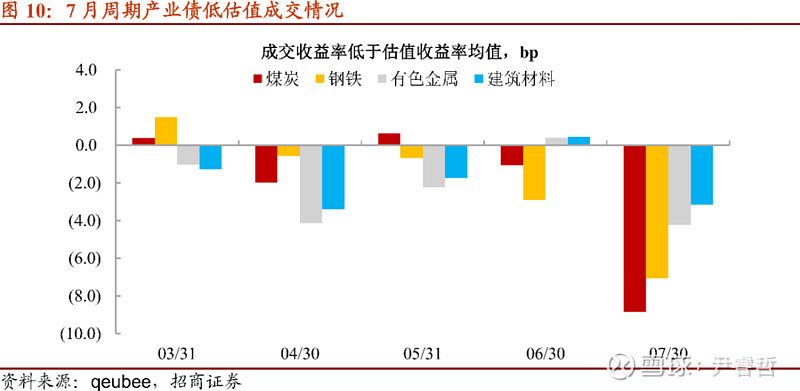

第三,周期债迎来“反转”。7月产业债迎来修复,以煤炭、钢铁、有色及建材为代表,成交笔数增加之外,成交收益率低于估值收益率幅度创3月以来新高。

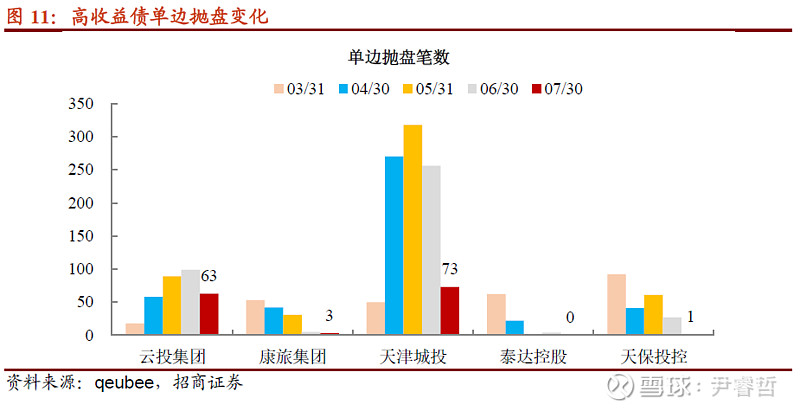

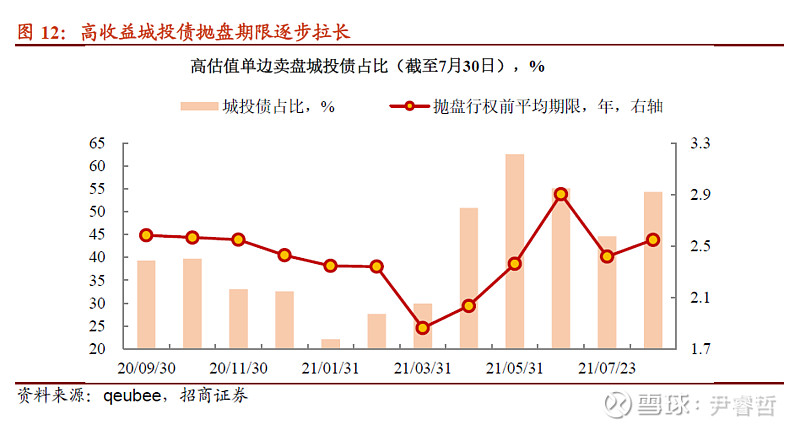

第四,“捂住”高收益资产。缺资产的环境下,个券折价抛售都变得少见,尤其单边抛售城投债力度减弱,如津城建、泰达、康旅和云投集团等企业。

低估值成交放缓与“花式”下沉的共存并不矛盾,一方面是机构对于后市预期的分歧,另一方面是针对不同负债端属性制定策略。值得注意的是,城投融资收紧与定价层面的脱离正在加剧。7月以来,由于高票息城投债供给缩量,致使部分机构配置策略向“非主流”资产下沉,同时区县级城投债成交期限再创新高,亦是风险偏好抬升的象征,这一切与债务整治的初衷背道而驰。今年以来,规范城投融资政策具有一定的隐蔽性,过度下沉资质将面临较大的不确定性;特别是利差被压缩至历史低位后,潜在回撤的可能性不低。即便如此,为何仍有机构“火中取栗”?恐怕与负债端成本的制约有关。我们在此前的报告中指出,下半年非标到期规模不容小觑,对原来持有非标的企业而言,既要非标转标,又要达到高收益要求,因而只能尝试大幅下沉。

那么,如何看待短期配置方向?接下来对负债端的考验将更为严苛。如果负债端不够稳定,仅建议适当拉长配置期限,优选资产为强财政区域城投债;负债端足够稳定的账户,配置偏长期限城投债同时,建议辅以杠杆操作,而城投债之外,建议关注周期债交易机会,期限建议控制在1.5年之内。

风险提示:流动性收紧,城投债融资趋严,数据统计出现遗漏

正文

意外不断的7月末。7月27日,国债期货与现券罕见“恐慌式”急挫,看起来与外资顾虑政策“黑天鹅”有关,国内机构集中获利了结或许才是关键推手。好在7月末的地方债上量依旧偏慢,“砸坑”给配置资金提供“捡漏”的机会;与此同时,央行打破惯例操作,月末公开市场净投放200亿,10年活跃国债应声上涨,21附息国债09收盘利率已经下探至2.84%。利率行情让投资者始料未及,继续追涨的难度加剧。更加尴尬的是,以往可以做多信用债挽回踏空损失,如今却难以奏效。那么,是不是可以认为,主流资产利差被抹平之后,机构对信用债风险收益比有新的认识?由此会否放缓增配?

【买盘微妙的变化】

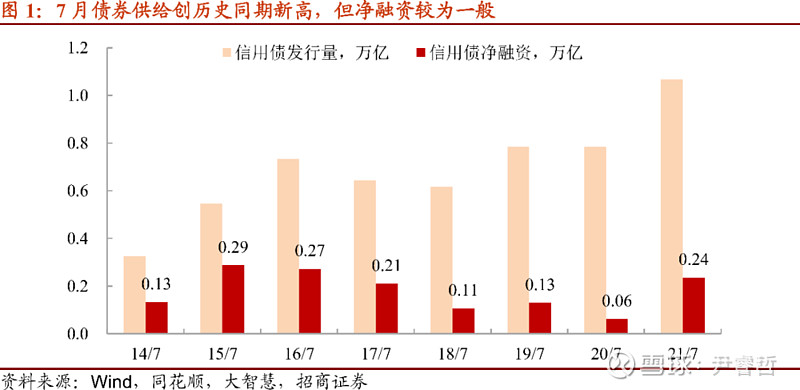

新券上量理应满足需求。7月票息资产供给创单月同期新高(接近1.1万亿的规模),净增量仅2400亿,不及2015年及2016年7月,一定程度指向新债募投多用于借新偿旧。对于存量持仓有到期的机构来说,继续在一级市场申购,理论上可以满足配置需求。

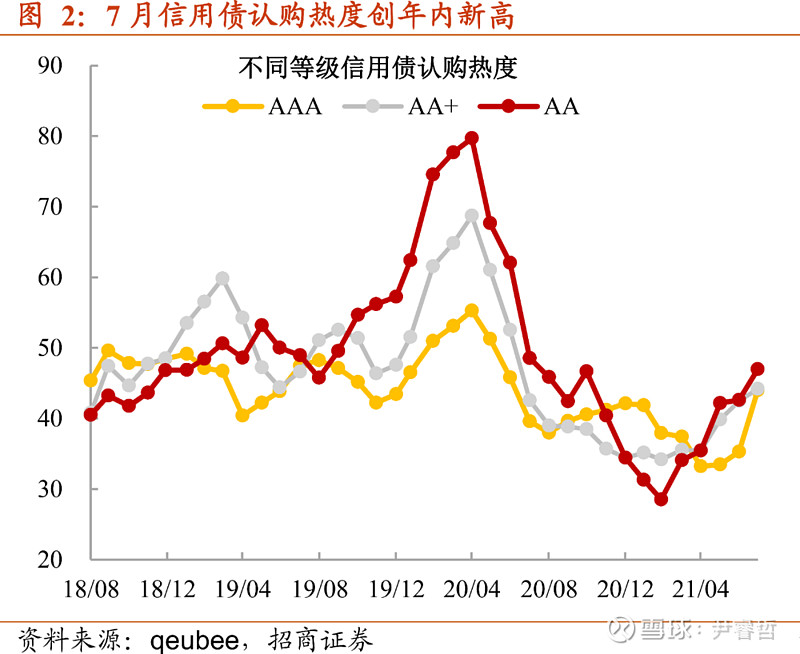

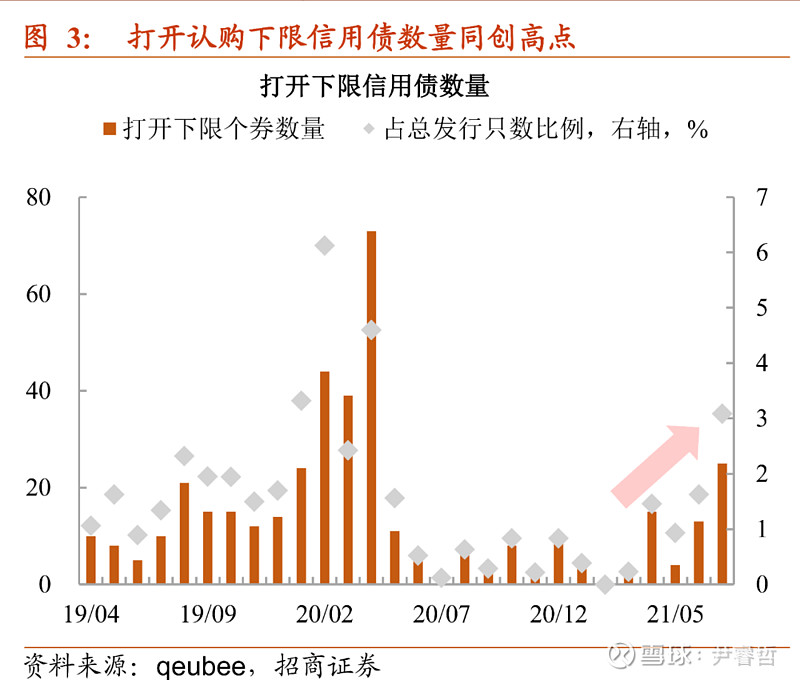

可申购热情出奇的高,不同等级信用债配置力度回升至去年7月时的水平;并且,打开认购下限的信用债只数创去年5月以来的高点。急剧升温的申购说明债市不仅存在持仓到期增配的诉求,增量资金也在不断涌入市场。并且,月末宽松的资金环境,给借钱申购提供了条件。

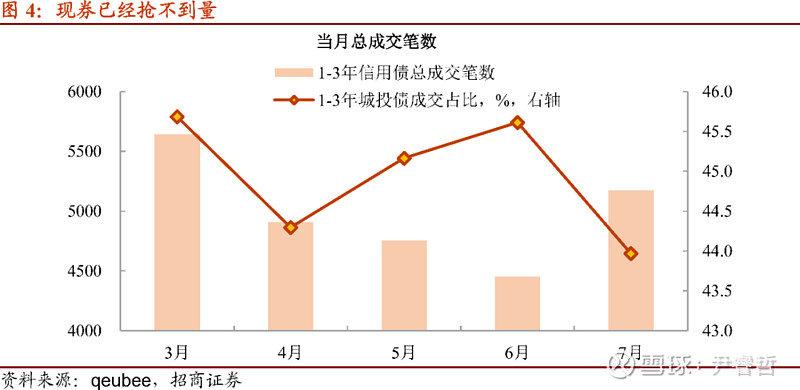

为什么认购火爆?现券买不到量是起因。事实上,不少机构对一级认购存在顾虑,原因有二,一是绝对票面不高,二是存在上市首日估值收益率与票面脱节的现象,易造成买入就亏损,这也是为何去年下半年认购降温的核心。但为何近期新券再受热捧?机构都不愿意卖资产倒逼一级拿债。观察1年至3年信用债成交不难发现,7月总成交笔数比3月还低,同期限城投债成交占比甚至创下年内新低,可见投资者对城投债上量预期不够乐观,担心卖出之后买不到合意资产。

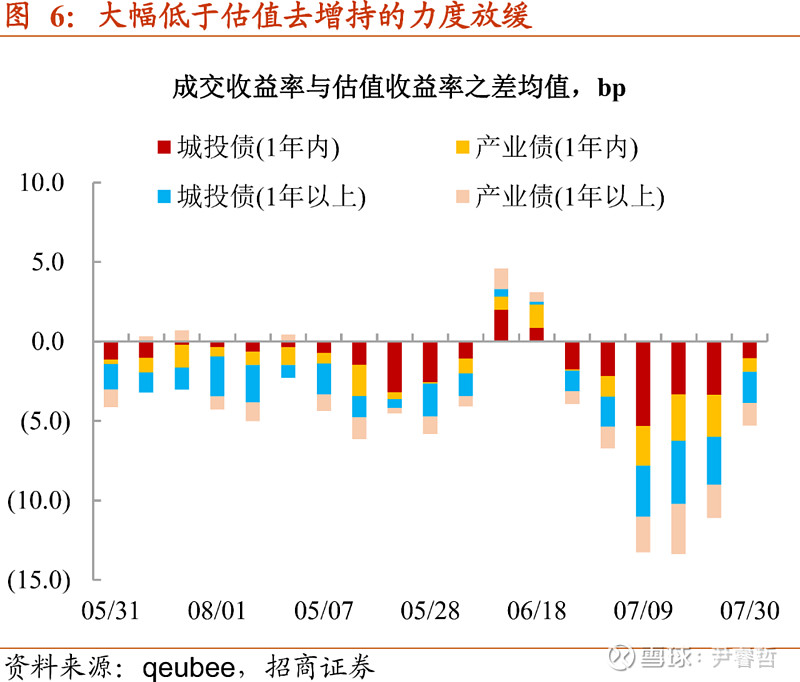

所以,对于缺资产的机构来说,要么一级拿量,要么大幅低于估值收益率去谈成交。前者并不是特别理想的方式,毕竟新债净增量有限。后者看似买盘吃亏,但对成本法考核的机构来说,增持压力并不算大。问题是,到底有多缺资产?从7月以来低估值成交笔数占比及成交收益率与估值收益率的平均差异来看,前者一度接近80%,后者7月创下年内新高,欠配状况可见一斑。

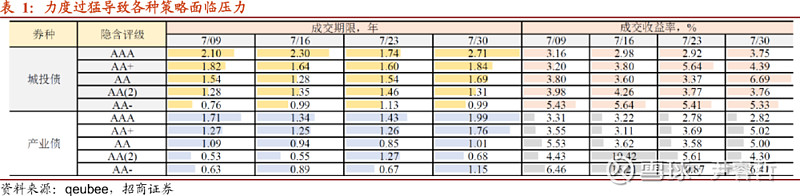

结果是,各类策略短时间被“玩”失效。7月四个交易周,可以清晰的观察到久期策略从AAA向AA等级迁移,即便是产业债都出现了这样的情况。可是,从成交收益率来看,能够换取的超额空间正在不断收窄。换句话说,部分资产同时使用下沉与加久期操作,都无法增厚利差。

7月最后一周出现了微妙的变化——低估值增持力度的放缓。的确,无论从低估值成交笔数还是幅度层面来看,7月最后一周10年国债利率创阶段新低之时,信用债操作反而变得更为谨慎。风险收益比迈向失衡,投资者是会选择“口味清淡”,全面规避风险,还是在高收益资产边缘继续试探?

【吃票息难度加大?办法总比困难多】

尽管绝对收益偏低,防御市场波动能力略显不足,但从以下四个方面来看,想办法赚票息的行为并不少见。

第一,区县级城投债成交期限再破高点。5月“资产荒”期间,通过拉长区县级城投债成交期限做收益较为普遍,彼时区县级城投债成交期限逼近2.5年,这是多数机构可以接受的区县级城投债配置期限顶部。然而,7月最后一个交易周,上述期限进一步拉长至2.55年,创下去年9月以来新高,这亦佐证传统框架内赚票息难度加大,只能突破原有约束才能博取更多空间。

第二,挖掘“非主流”债券。成交期限以外,7月债市交易还曾出现不少“陌生”的名字。如果以前两个月为基础,观察当月新增主体数量,不难发现,1)7月达到405家,较6月增长121%,2)新增主体中,外评为AA等级的城投主体占比31%,远超其他主体类型。

哪些区域的“非主流”成交在改善?与6月相比,7月城投债成交笔数增长最快且基数较大的区域集中在天津、河南、山东、湖北及福建等。此前颇具争议的区域,流动性同样有所改善,诸如内蒙、广西及贵州,这也难怪投资者诟病今年城投融资收紧,金融市场却出现疯抢。

成交改善的主体是哪些?不再局限在省级平台。广西地区成交已经逐步向柳州及桂林地市级平台下沉;天津成交除了津城建之外,天保投控及地铁集团等此前出现集中折价抛盘的主体亦有好转。不过,认可度存在一定争议的区域,成交期限普遍偏短;而诸如江西、湖北及山东等地,区域主平台不乏成交期限在1.5年附近的个券。

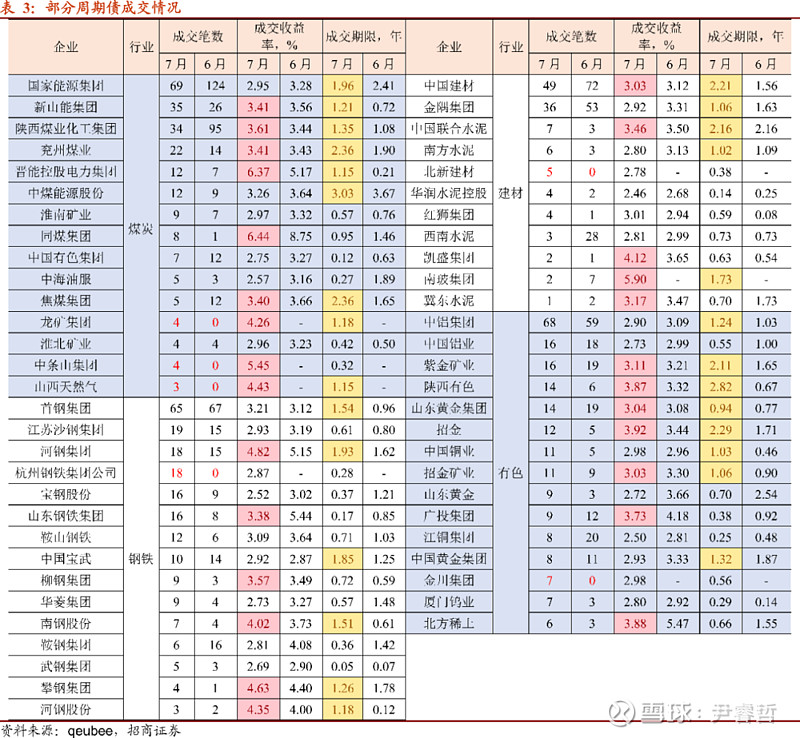

第三,周期债迎来“反转”。7月产业债迎来修复,以煤炭、钢铁、有色及建材为代表。四大行业成交笔数增加之外,成交收益率低于估值收益率幅度创3月以来新高。为何此前周期债“真香”的时候却乏人问津?除了部分管理人被禁投周期产业债之外,不少管理人反馈一旦增持周期债之后,需要高频向委托人汇报相关持仓信息,变相提高了增持成本。7月以来,我们路演过程中发现,委托人有松绑白名单的迹象,这与周期债成交表现一致。

从主体角度来看,1)煤炭主体中,兖州煤业、晋能控股电力和中煤能源成交笔数增加,且交易期限较6月拉长;2)钢铁主体内,河钢股份及南钢股份等企业同样出现拉久期状况。

第四,“捂住”高收益资产。缺资产的环境下,个券折价抛售都变得少见,尤其单边抛售城投债力度减弱(高收益城投债抛盘期限拉长,反映短债挂卖单数量减少),如津城建、泰达、康旅和云投集团等企业。要知道,3月至5月可是高负债地区的“至暗时刻”,对债务风险担忧的发酵一度造成天津地区折价抛盘超过贵州和云南。

低估值成交放缓与“花式”下沉的共存并不矛盾,一方面是机构对于后市预期的分歧,另一方面是针对不同负债端属性制定策略。值得注意的是,城投融资收紧与定价层面的脱离正在加剧。7月以来,由于高票息城投债供给缩量,致使部分机构配置策略向“非主流”资产下沉,同时区县级城投债成交期限再创新高,亦是风险偏好抬升的象征,这一切与债务整治的初衷背道而驰。今年以来,规范城投融资政策具有一定的隐蔽性,过度下沉资质将面临较大的不确定性;特别是利差被压缩至历史低位后,潜在回撤的可能性不低。即便如此,为何仍有机构“火中取栗”?恐怕与负债端成本的制约有关。我们在此前的报告中指出,下半年非标到期规模不容小觑(详见《下半年,信用环境的三大考验_20210705》),对原来持有非标的企业而言,既要非标转标,又要达到高收益要求,因而只能尝试大幅下沉。

那么,如何看待短期配置方向?接下来对负债端的考验将更为严苛。如果负债端不够稳定,仅建议适当拉长配置期限,优选资产为强财政区域城投债;负债端足够稳定的账户,配置偏长期限城投债同时,建议辅以杠杆操作,而城投债之外,建议关注周期债交易机会,期限建议控制在1.5年之内。

特别提示:

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。