摘要

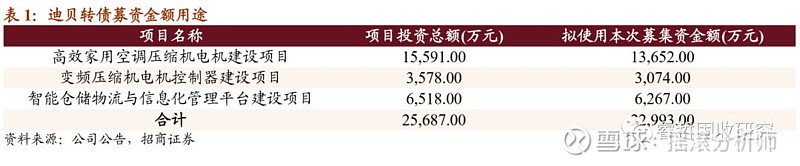

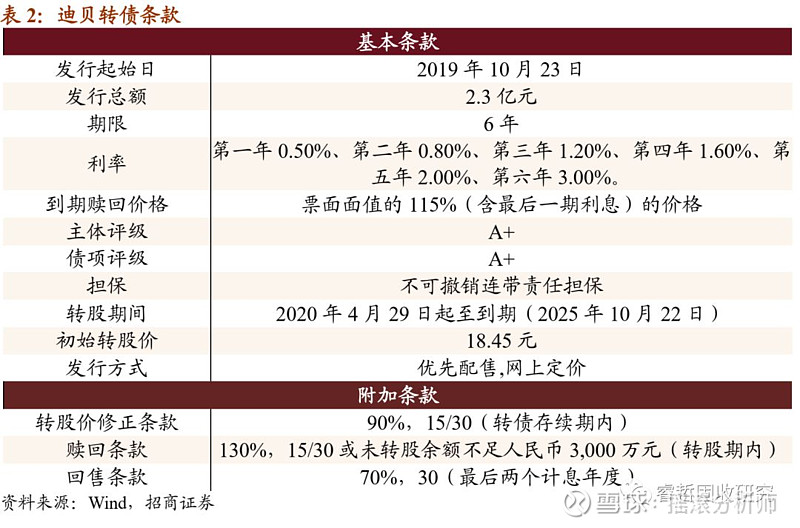

迪贝电气发行2.30元可转债,扣除发行费用后全部用于高效家用空调压缩机、变频压缩机电机控制器以及智能仓储物流与信息化管理平台三个建设项目。

股权集中度较高的民营企业,无股权质押。截至二季度,公司前十大股东持股74.76%,其中第一大股东迪贝控股有限公司直接持有公司47.83%的股份,为公司的控股股东,吴建荣、吴储正父女直接、间接持有公司超60%的股权,为公司的实际控制人,股权集中度较高。质押方面,公司目前尚无股权处于质押状态,为民企中少有的无质押公司。

行业景气度较低,正股业绩承压。公司主要产品为制冷压缩机,面对下游为冰箱冷柜等家电产品以及商用制冷机,而一方面国内居民冰箱保有量趋于饱和,另一方面国内宏观经济增长承压、房地产也受调控,公司产品所面临的下游行业景气度趋弱。公司此次募投项目主要增加空调压缩机产品产能,将公司产品下游进一步扩张至空调领域,但由于空调同样处于房地产后周期的家电行业,虽然其产销增速高于冰箱等其他家电产品,未来随着行业景气度走弱,公司新增产品或存在一定产能消纳风险。

股价、估值均处于历史低位,安全边际尚可。股价方面,公司当前股价处于历史中等位置;从估值来看,公司10月18日收盘价对应PE(TTM)为43.47倍,也处于历史相对低位,与同行业可比公司相比处于中等水平,股价安全边际尚可。

未来有较大规模解禁。2020年5月4日,公司首发股份将迎来第二次解禁,解禁规模占总股本份额达到67.5%,规模较大,届时可能会对公司股价造成冲击。

利率条款较为优厚,下修条款宽松。迪贝转债票面利率由于近期发行转债平均水平,而到期赎回的115元也好于市场平均水平,利率条款显著优于市场。附加条款中下修条款(15/30,90%)与市场平均条款相比较为宽松,或暗示公司较强的转股意愿。

平价、债底保护均较弱。以对应正股10月18日收盘价测算,转债平价为97.72元、对应转股溢价率2.33%,平价保护一般;在本文假设下纯债价值为73.79元,债底保护较弱。

综合考虑本次转债条款、正股股价与基本面,结合近期转债市场表现、发行频率,谨慎申购本期转债。

风险提示:客户集中度过高风险;募投项目产品产能消化风险

正文

2019年10月20日,浙江迪贝电气股份有限公司(以下简称“迪贝电气”)发布可转债发行公告,本次发行2.30元可转债,扣除发行费用后全部用于高效家用空调压缩机电机、变频压缩机电机控制器以及智能仓储物流与信息化管理平台三个建设项目。

1、正股基本面

股权集中度较高的民营企业,无股权质押。迪贝电气2017年5月在上交所上市,截至二季度,公司前十大股东持股74.76%,其中第一大股东迪贝控股有限公司直接持有公司47.83%的股份,为公司的控股股东,吴建荣、吴储正父女直接、间接持有公司超60%的股权,为公司的实际控制人,股权集中度较高。质押方面,公司目前尚无股权处于质押状态,为民企中少有的无质押公司。

公司主要产品为制冷压缩机电机,根据用途又分为冰箱压缩机电机和商用压缩机电机两大类,公司的制冷压缩机产品通过长虹华意、丹佛斯等主流压缩机生产厂商,间接配套于海尔、美的、西门子等国内外冰箱及商业制冷设备厂商。

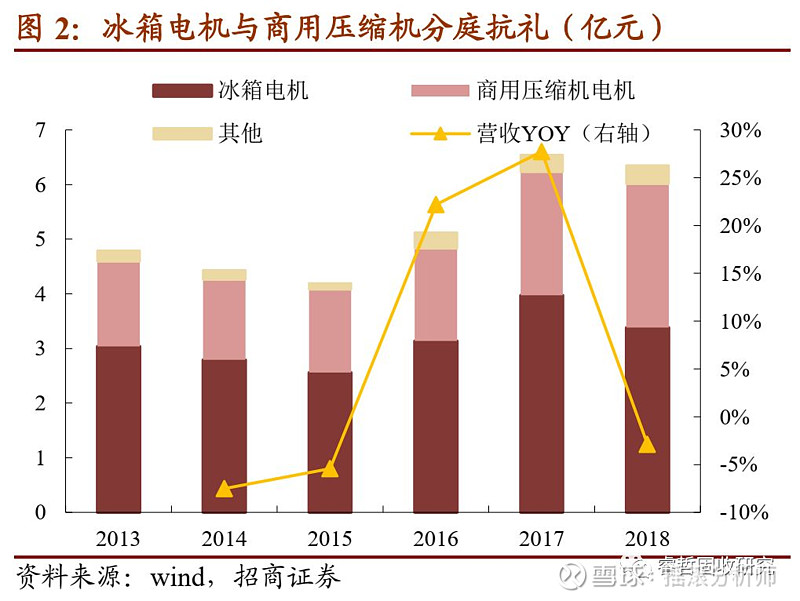

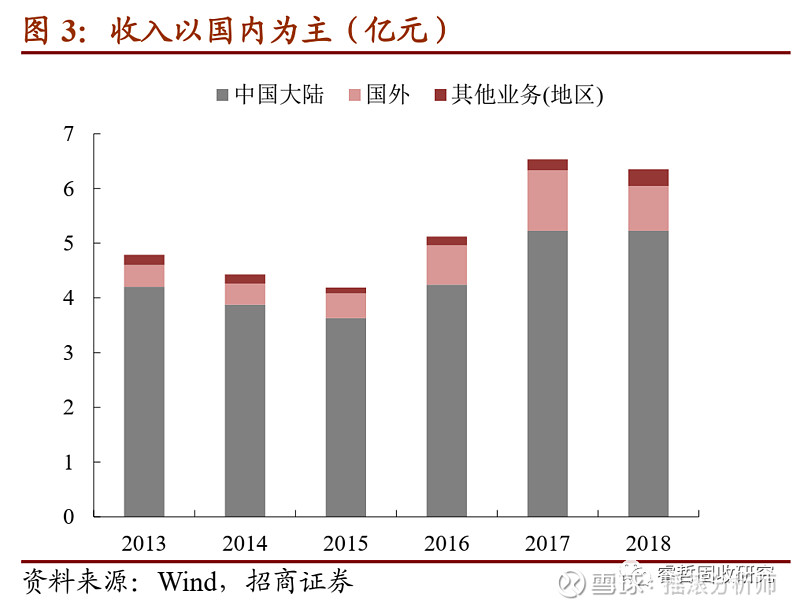

收入结构来看,2018年公司收入6.35亿元,其中冰箱电机与商用压缩机收入分别为3.38亿元、2.63亿元,虽然冰箱电机收入略高、但整体上分布较为均匀,商用压缩机收入保持持续增长,而冰箱电机收入受国内宏观经济及房地产影响有所下滑。分地区来看,2018年来自国外市场的收入占比为12.91%,公司销售仍以国内市场为主。

客户集中度较高。2016年~2018年以及2019年上半年,公司向前五大客户销售商品的收入占公司主营业务收入的比例分别为 99.20%、99.55%、98.68%及98.29%,其中向第一大客户长虹华意及其子公司的销售收入占比均在70%以上,客户高度集中。

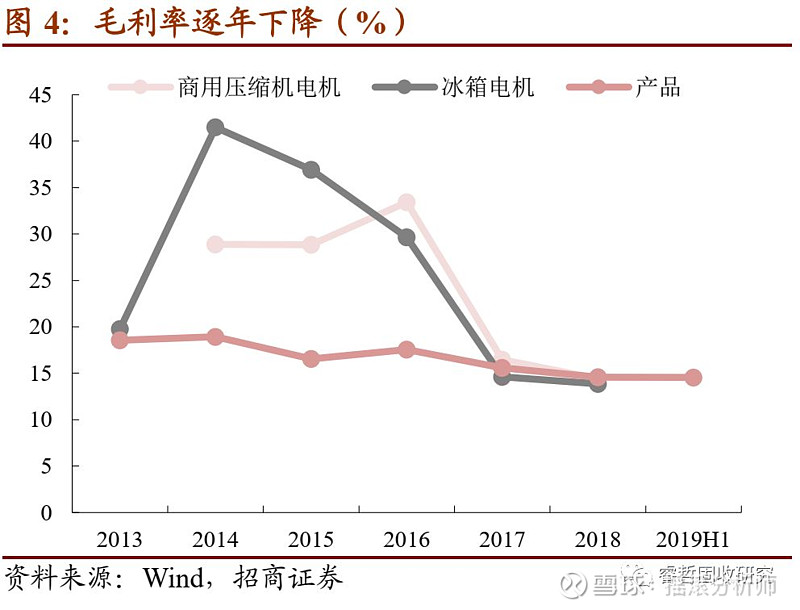

受原材料涨价及行业景气度影响,毛利率持续下降。2017年原材料硅钢、铜铝漆包线等原材料价格上涨,虽然公司通过配套采购及调价机制传导了部分原材料价格波动,但各类产品的毛利率仍大幅下降,综合毛利率下降接近15个百分点,虽然行业毛利率也受以上因素影响大幅下降,但公司毛利率已下降至行业平均水平以下。2018年受下游景气度降低及行业竞争加剧的影响,公司毛利率进一步下滑。

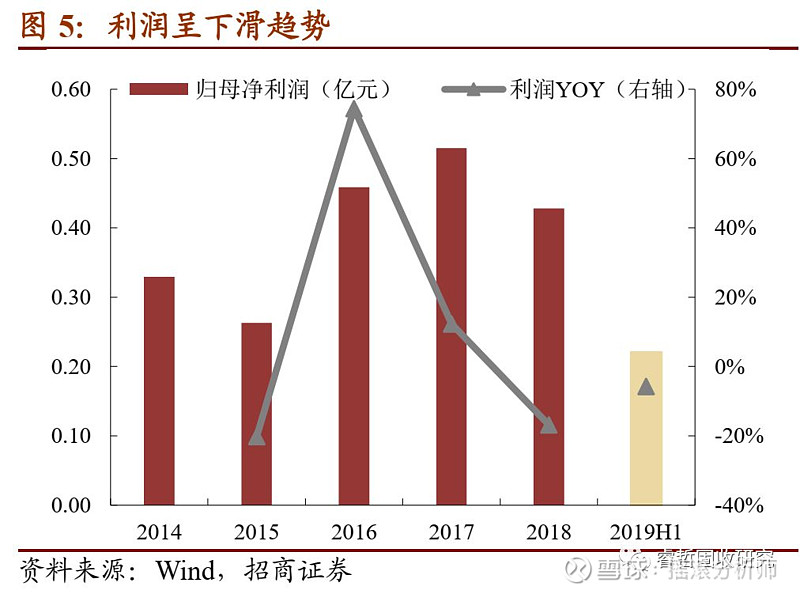

收入、利润现下滑态势。2019年上半年公司收入3.46亿元、同比增长6.65%,归母净利润0.22亿元、同比下滑5.8%,公司收入、利润增长均显疲态。近年来受到行业景气度下滑,公司除轻型商用压缩机外,其他产品产能利用率均出现不同程度的下滑,同时毛利率也有所下降,因此公司收入、利润均表现出下滑态势。

公司为国内制冷压缩机的领先生产商之一。制冷压缩机直接下游为压缩机配套商、面临终端为电冰箱等生产商,目前国内制冷压缩行业竞争较为充分,行业整体分散、各企业市场份额较为平均。公司生产的压缩机电机以其具有能效高、节能和环保等方面的优越性能,成为中国压缩机电机市场中的行业引领者之一。

冰箱及商用制冷设备需求受到考验,行业景气度呈下降趋势。制冷压缩机为下游冰箱及商用制冷设备的核心零部件,其行业本身竞争较为充分,因此受下游景气度影响较大。而冰箱等家电产品为房地产后周期产品、受房地产影响较大,随着国内经济增速放缓、房地产调控以及居民家庭冰箱保有量接近饱和等因素,冰箱、冰柜销量市场空间增长有限,行业景气度出现下行趋势。而商用制冷设备又受到宏观经济与居民生活水平的影响,近两年随着宏观经济增速放缓,需求也接受考验。整体上公司产品面临的下游景气度均有下行。

募投项目将公司产品下游扩大至空调行业。公司募投项目之一为“高效家用空调压缩机电机建设项目”,该项目达产后形成年产220万套家用空调压缩机电机的生产能力。此外变频压缩机电机控制器建设项目将增加100万只变频压缩机电机控制器的生产能力,与空调压缩机项目产品配套使用。募投项目建成后公司产品范围将从冰箱压缩机进一步扩张至空调压缩机,进一步成为家电产品压缩机的综合生产商。公司可凭借多年以来在冰箱领域积累的品牌知名度与客户资源实现产品销售,但也需警惕新产品产能消化的风险。

2、可转债投资价值分析

公司本期可转债发行规模为2.30亿元,发行期限6年。初始转股价为18.45元,按初始转股价计算,共可转换为1246万股迪贝电气A股股票。转债全部转股对公司A股总股本的稀释率为12.46%,对流通股(非限售)的稀释率为38.35%,对流通股稀释率较高。转股期从2020年4月29日起至可转债到期日(2025年10月22日)结束。

利率条款来看,可转债6年票面利率分别为0.5%、0.8%、1.2%、1.6%、2.0%、3.0%,显著高于近期转债发行的平均票面利率水平;到期赎回价格为115元,补偿利率也高于市场平均水平。综合看该利率条款吸引力尚可。

信用评级来看,中诚信对主体与债项分别给予A+、A+的评级。增信方面,本次可转债由控股股东迪贝控股有限公司为公司本次发行的可转换债券的还本付息提供全额无条件不可撤销的连带责任保证担保。

就转债的附加条款来看,1)转股价修正条款方面,在本次发行的可转换公司债券存续期内,当公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的90%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。与市场平均条款相比略微宽松。

2)有条件赎回条款方面,在本次发行的可转换公司债券转股期内,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的130%(含130%),或本次发行的可转换公司债券未转股余额不足人民币3,000万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券。有条件赎回条款与现存转债基本一致。

3)条件回售条款方面,在本次发行的可转换公司债券最后2个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。也属于常规设置。

综合来看,公司本次发行的可转债利率条款显著优于市场平均水平,附加条款中下修条款比市场平均水平略宽松。公司发行公告日前一个交易日(10月18日)收盘价为18.03元,对应平价为97.72元。本次发新的迪贝转债评级为A+、期限为6年,10月18日6年期A+级中债企业债YTM为9.00%、中证公司债YTM为8.95%,综合以上本文取YTM为8.98%,测算转债纯债价值为73.79元,债底保护一般。

3、投资建议

行业景气度较低,正股业绩承压。公司主要产品为制冷压缩机,面对下游为冰箱冷柜等家电产品以及商用制冷机,而一方面国内居民冰箱保有量趋于饱和,另一方面国内宏观经济增长承压、房地产也受调控,公司产品所面临的下游行业景气度趋弱。公司此次募投项目主要增加空调压缩机产品产能,将公司产品下游进一步扩张至空调领域,但由于空调同样处于房地产后周期的家电行业,虽然产销增速高于冰箱等其他家电产品,未来随着行业景气度走弱,公司新增产品或存在一定产能消纳风险。

股价、估值均处于历史低位,安全边际尚可。股价方面,公司当前股价处于历史中等位置;从估值来看,公司10月18日收盘价对应PE(TTM)为43.47倍,也处于历史相对低位,同时与同行业可比公司相比处于中等水平,股价安全边际尚可。

未来有较大规模解禁。2020年5月4日,公司首发股份将迎来第二次解禁,解禁规模占总股本份额达到67.5%,规模较大,届时可能会对公司股价造成一定冲击。

利率条款较为优厚,下修条款宽松。迪贝转债票面利率由于近期发行转债平均水平,而到期赎回的115元也好于市场平均水平,利率条款显著优于市场。附加条款中下修条款(15/30,90%)与市场平均条款相比较为宽松,或暗示公司较强的转股意愿。

平价、债底保护均较弱。以对应正股10月18日收盘价测算,转债平价为97.72元、对应转股溢价率2.33%,平价保护一般;在本文假设下纯债价值为73.79元,债底保护较弱。

综合考虑本次转债条款、正股股价与基本面,结合近期转债市场表现、发行频率,谨慎申购本期转债。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。