摘要

桃李面包发行10亿元可转债,募集资金扣除发行费用后全部用于“江苏桃李面包有限公司一期投资项目”、“四川桃李面包有限公司烘焙食品生产项目”以及青岛、浙江两地的烘焙生产基地的建设。

股权较为集中的家族企业,质押尚可。截至二季度,公司前十大股东持股84.32%,其中前五大股东吴学群、吴志刚、吴学亮、盛雅莉和吴学东合计持有公司72.9%的股份,为公司的控股股东兼实际控制人,其中吴志刚、盛雅莉为夫妻,吴学群、吴学亮、吴学东为兄弟关系。就质押来看,公司前十大股东吴学群、吴志刚、盛雅莉共质押公司10.2%股份,公司共有12.86%的股份处于质押状态,质押比例尚可。

行业空间广阔,公司渠道、管理强势实现稳步增长。公司为人均消费量提升空间较大的面包行业的龙头企业,行业格局未来将持续优化。公司从丹东桃李起家,稳扎稳打,已在全国建立17个生产基地,覆盖全国主要市场区域,目前东北、华北地区已经为公司的成熟市场,而华东地区历经将近20年的培育成为半成熟市场,华南市场作为发展中市场增速最快,公司依托多年来建立的强大渠道管理能力,从容应对竞争、理性投放市场,实现收入、利润的稳定增长。未来公司仍将保持稳健的节奏,通过募投替换需求旺盛地区的不足产能,收入、利润仍将保持稳定增长。

股价屡创历史新高,估值处于历史相对较高水平,安全边际一般。股价方面,公司股价近期屡创新高,处于历史较高水平;而从估值来看公司9月17日收盘价对应PE(TTM)为45.33倍、估值处于历史相对较高水平,股价安全边际一般。

利率条款一般,下修条款也无亮点。桃李转债利率条款与市场平均水平相当,到期赎回价格为110元,也处于平均水平。而附加条款与当前市场平均水平也大致相当,并无亮点。

债底、平价保护尚可,股性较强。以对应正股9月17日收盘价测算,转债平价为98.84元、对应转股溢价率1.17%,平价保护尚可;在本文假设下纯债价值为86.86元,债底保护尚可,考虑到其近期的市场表现、整体股性较强,吸引力较强。

综合考虑本次转债条款、正股股价与基本面,建议申购本期转债。

风险提示:行业竞争加剧,下游消费不及预期

正文

2019年9月17日,桃李面包股份有限公司(以下简称“桃李面包”)发布可转债发行公告,本次发行10亿元可转债,扣除发行费用后全部用于“江苏桃李面包有限公司一期投资项目”、“四川桃李面包有限公司烘焙食品生产项目”以及青岛、浙江两地的烘焙生产基地的建设。

一、正股基本面

股权较为集中的家族企业,质押尚可。桃李面包成立于1995年,与2015年12月在上交所上市,以烘焙类产品的生产销售为主业。截至二季度,公司前十大股东持股84.32%,其中前五大股东吴学群、吴志刚、吴学亮、盛雅莉和吴学东合计持有公司72.9%的股份,为公司的控股股东兼实际控制人,其中吴志刚、盛雅莉为夫妻,吴学群、吴学亮、吴学东为兄弟关系。就质押来看,公司前十大股东吴学群、吴志刚、盛雅莉共质押公司10.2%股份,公司共有12.86%的股份处于质押状态,质押比例尚可。

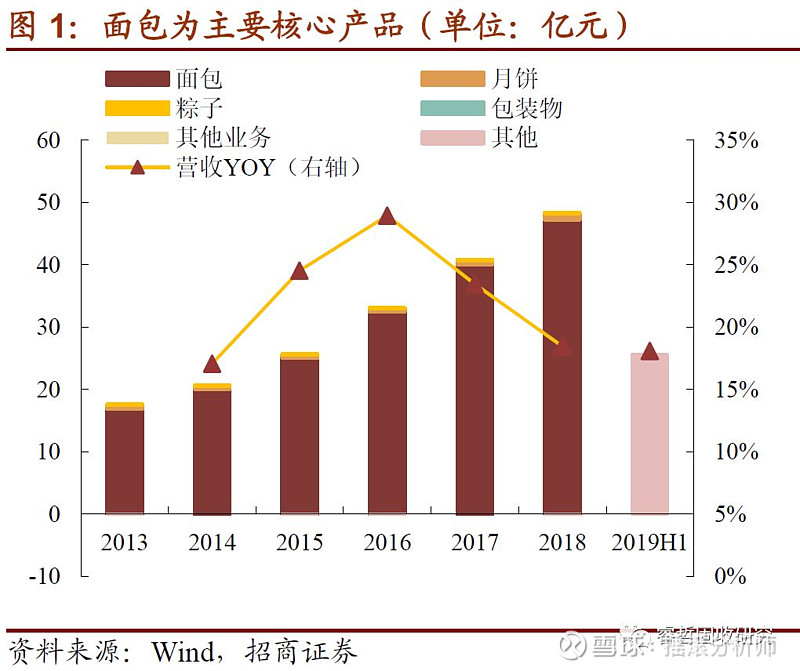

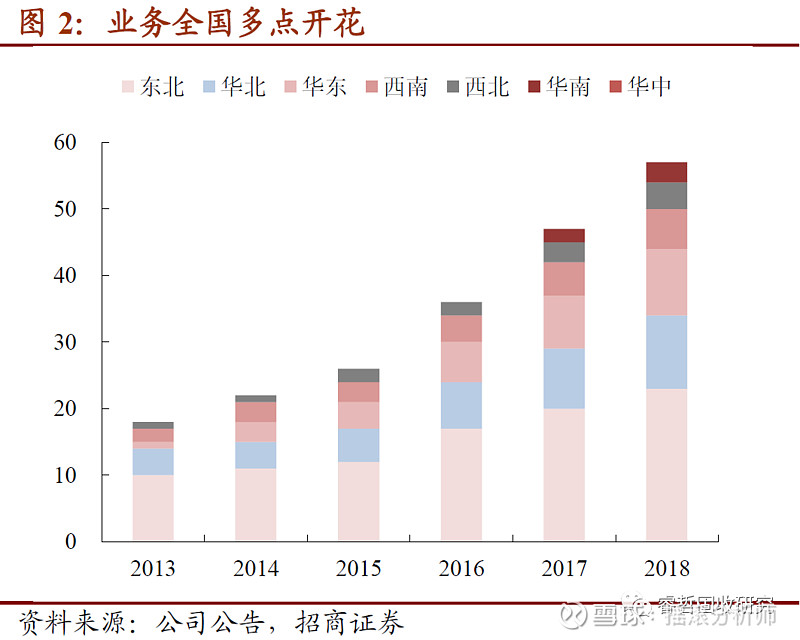

公司以面包及糕点为核心的优质烘焙类产品的生产及销售为主要业务,为国内知名的跨区域经营“中央工厂+批发”式烘焙食品生产企业,主要产品包括面包及糕点、月饼和粽子三类。收入结构来看,2018年公司总收入48.33亿元、同比增长18.46%,其中面包产品收入47.29亿元、占比超过97%,为公司的主要核心产品;其余粽子、月饼等产品仍在培育期,收入占比较低。分地区来看,公司早年立足于东北、华北市场,近年来随着渠道的扩张也逐渐进入华东与西南地区,总体来看,公司收入已基本实现全国范围的“多点开花”。

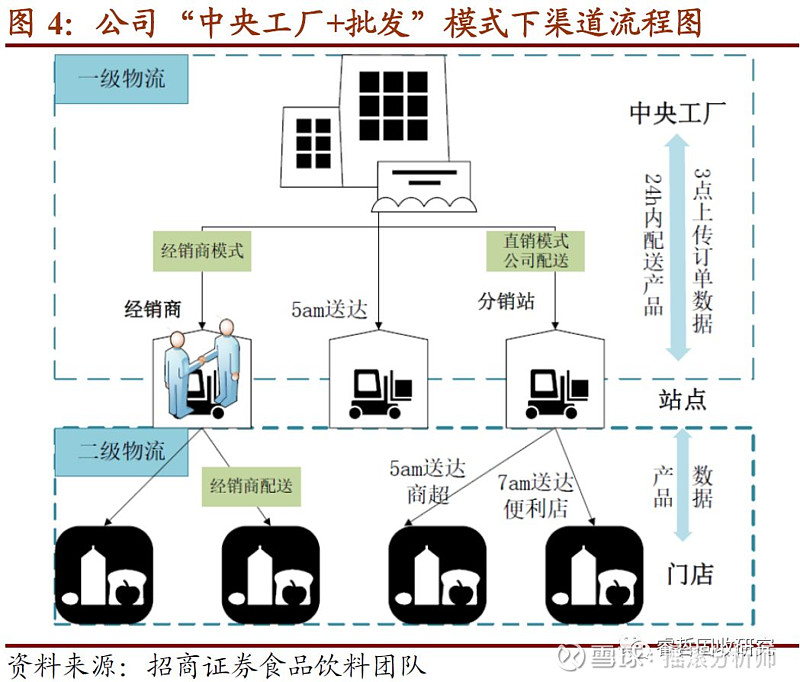

经营模式来看,公司为“中央批发+工厂”模式。国内面包行业目前主要为连锁店(直销)与“中央工厂+批发”(经销)两种经营模式,而桃李面包为后者,不同于连锁店的工厂—>自身烘焙连锁店的直销模式,“中央批发+工厂”模式为公司在各个城市设立生产加工工厂,以工厂为圆心,通过集中物流配送,将产品批发给本地及周边城区的商场、超市或经销商再销售给终端消费者的经销模式。在渠道管理方面表现为销售数据及产品的实时交互,层级上则表现为一级物流:中央——站点;二级物流:站点——门店(便利店/KA)。公司层面统一负责设计配送路线,经验及数据是高效配送的有效支撑。

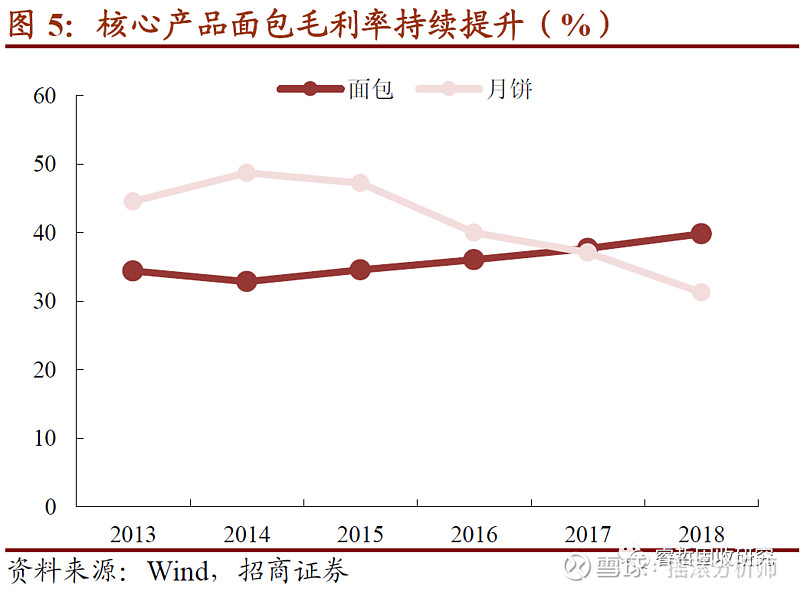

毛利率稳步增长。公司核心产品面包毛利率2014年至今保持较为稳定的增长,毛利率由2014年的33.22%增长至2019年上半年的39.62%,毛利率稳步提升。2019年上半年公司收入25.58亿元、同比增长18.06%,收入增速稳健。就利润来看,2019年上半年公司归母净利润3亿元、同比增长15.51%,利润增长有所放缓,受目前市场竞争激烈影响,有一定阶段性放缓。

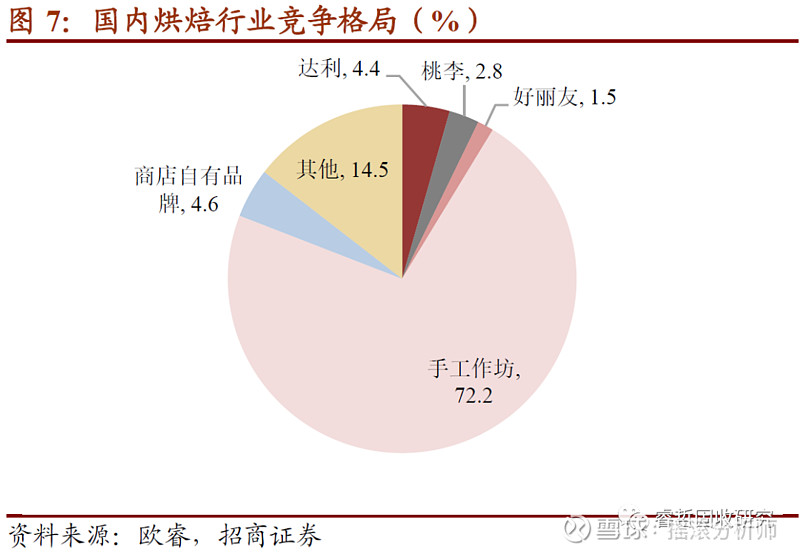

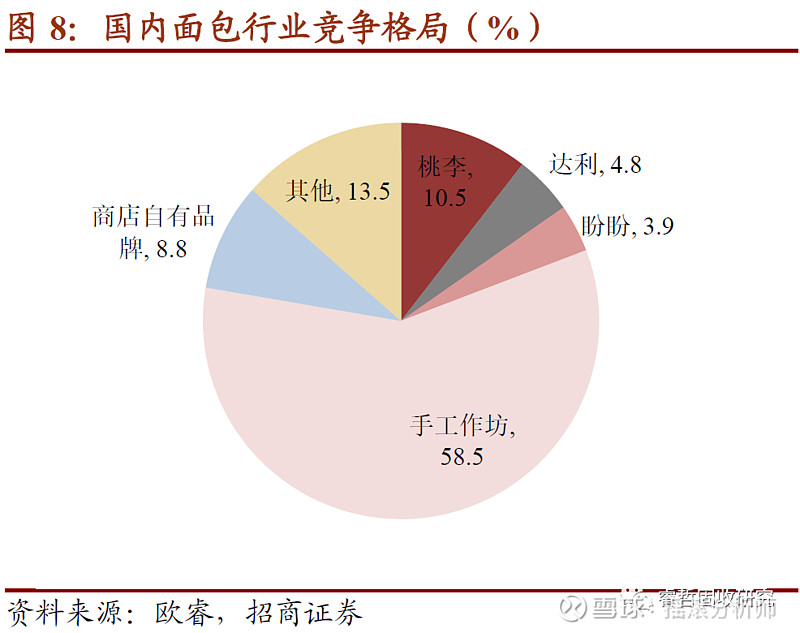

市场地位方面,公司为国内面包龙头企业。目前国内烘焙行业竞争格局较为分散,桃李面包销售收入48.33亿,市占率3.2%。从细分品类来看(欧睿品类拆分口径),面包行业中桃李面包份额10.5%位列第一,蛋糕行业中桃李占比 1%位列第五,达利食品市占率5.1%位列第一,糕点油酥行业桃李占比2.3%稍落后达利位列第二。

烘焙人均消费量仍有较大提升空间。目前我国大陆烘焙食品人均年消费量较低,2017年该数据为6.7kg,不尽低于欧美人均42.4kg、27.1kg的水平,还低于与大陆生活习惯相近的中国香港与日本,以日本为例、1967至2017年面包主食化的趋势不断强化,占比由9.7%提升至39.6%,未来我国面包主食率仍有一定提升空间,烘焙行业零售总量仍能保持10%左右的增速。同时从行业竞争格局来看,目前烘焙行业较为分散,未来随着行业竞争日趋激烈,经营不善的部分生产者将会被淘汰,行业整体集中度会有一定提升。

本次可转债募投完成后,将实现对原有产能的替换,进一步增强相关地区的供应能力。公司本次募投项目产能新建地区分别为江苏、浙江、青岛、四川。此前我国人口密度最高、经济最为发达的长三角地区由上海桃李覆盖,而由于上海地区厂房条件与产能已无法满足公司的业务发展需求,因此公司此次建设江苏、浙江两个基地,未来将逐步取代上海工厂,同时产能比此前将有所提升;青岛食品生产基地将逐渐替代青岛桃李,四川桃李将逐渐替代成都桃李。新基地建成后,不仅替换原有基地,产能也将进一步增加提升趋于供应能力。

二、可转债投资价值分析

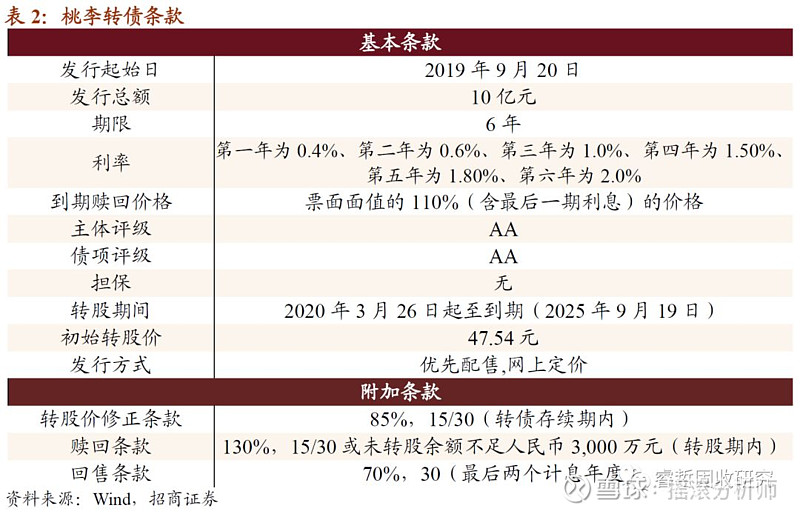

公司本期可转债发行规模为10亿元,发行期限6年。初始转股价为47.54元,按初始转股价计算,共可转换为2103万股桃李面包A股股票。转债全部转股对公司A股总股本的稀释率为3.19%,对流通股(非限售)的稀释率为3.19%,对流通股稀释率较低。转股期从2020年3月26日起至可转债到期日(2025年9月19日)结束。

利率条款来看,可转债6年票面利率分别为0.4%、0.6%、1.0%、1.5%、1.8%、2.0%,在近期转债中处于平均水平;到期赎回价格为110元,也处于市场平均水平。综合看该利率条款无太大吸引。

信用评级来看,中诚信评级对主体与债项分别给予AA、AA的评级。增信方面,此次转债无担保。

就转债的附加条款来看,1)转股价修正条款方面,在本次发行的可转换公司债券存续期内,当公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。与市场常规条款基本一致。

2)有条件赎回条款方面,在本次发行的可转换公司债券转股期内,如果公司A股股票连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的130%(含130%),或本次发行的可转换公司债券未转股余额不足人民币3,000万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转换公司债券。有条件赎回条款与现存转债基本一致。

3)条件回售条款方面,在本次发行的可转换公司债券最后2个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价格的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。也属于常规设置。

综合来看,公司本次发行的可转债利率条款与市场平均水平无异,附加条款也并无特色。公司发行公告日(9月17日)收盘价为46.99元,对应平价为98.84元。本次发新的桃李转债评级为AA、期限为6年,9月17日6年期AA级中债企业债YTM为4.92%、中证公司债YTM为4.90%,综合以上本文取YTM为4.91%,测算转债纯债价值为86.86元,债底保护尚可。

三、投资建议

正股业绩稳健增长,稳扎稳打实现成长。公司为人均消费量提升空间较大的面包行业的龙头企业,行业格局未来将持续优化。公司从丹东桃李起家,稳扎稳打,已在全国建立17个生产基地,覆盖全国主要市场区域,目前东北、华北地区已经为公司的成熟市场,而华东地区历经将近20年的培育成为半成熟市场,华南市场作为发展中市场增速最快,公司依托多年来建立的强大渠道管理能力,从容应对竞争、理性投放市场,实现收入、利润的稳定增长。未来公司仍将保持稳健的节奏,通过募投替换需求旺盛地区的不足产能,收入、利润仍将保持稳定增长。

股价屡创历史新高,估值处于历史相对较高水平,安全边际一般。股价方面,公司股价近期屡创新高,处于历史较高水平;而从估值来看公司9月17日收盘价对应PE(TTM)为45.33倍、估值处于历史相对较高水平,股价安全边际一般。

利率条款一般,下修条款也无亮点。桃李转债利率条款与市场平均水平相当,到期赎回价格为110元,也处于平均水平。而附加条款与当前市场平均水平也大致相当,并无亮点。

债底、平价保护尚可,股性较强。以对应正股9月17日收盘价测算,转债平价为98.84元、对应转股溢价率1.17%,平价保护尚可;在本文假设下纯债价值为86.86元,债底保护尚可,考虑到其近期的市场表现、整体股性较强,吸引力较强。

综合考虑本次转债条款、正股股价与基本面,建议申购本期转债。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。