本篇为《转债定价,你应该知道的事》系列报告的第七篇,主要阐述可转债一级发行的规律,并探讨一级申购投资行为上与二级的割裂。

本报告主要包括四部分:

1、可转债发行流程。

2、可转债发现方式。

3、可转债发行结果。

4、一级二级投资上的割裂。

在《供给冲击下的转债变局》中,我们提到目前的转债二级市场需求端增速远落后于供给端。与二级市场上少量增加的刚需资金相比,一级申购却显得相对较好。然而,一级申购的资金并未转换到二级市场中去,一个明显的证据就是一级申购资金历来是存量规模的数倍以上,但转债市场如今转股溢价率中枢却不断下移,可见一级申购的资金目的很可能是为了博取上市首日或上市首周的短期收益,而非长期持有投资。

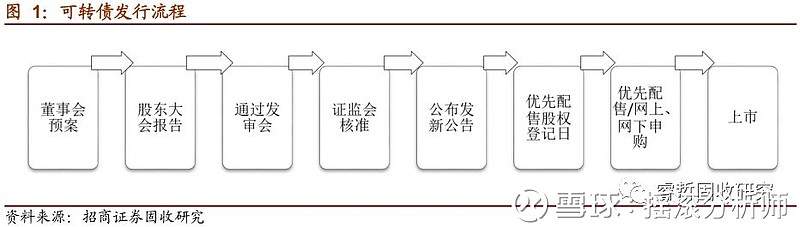

【可转债发行流程】

可转债上市需要经历九个阶段:董事会预案、股东大会批准、证监会受理、通过发审会、获得证监会核准批文、公布发行公告、原股东股权登记、网上网下申购和上市。其中,从预案公告到股东大会通过平均需要16个交易日,然而股东大会通过后,到发审委通过所需的时间最长,即使是信用申购整体审批流程提速之后,平均依旧需要95个交易日,再到证监会核准平均需要47个交易日。因此,从董事会预案到最终上市,平均历时158 个交易日,总体历时将近7-8个月。

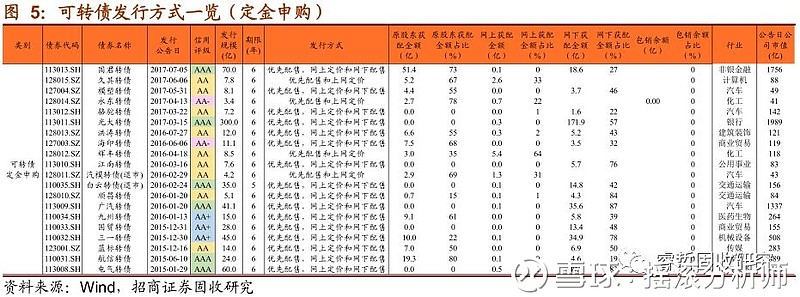

【可转债发行方式】

可转债的发行方式一般是先进行向原股东的优先配售,随后对其余部分进行网上发行或网下配售,或者二者结合的方式来进行抽签;如若还有剩余额度,则一般由主承进行包销。

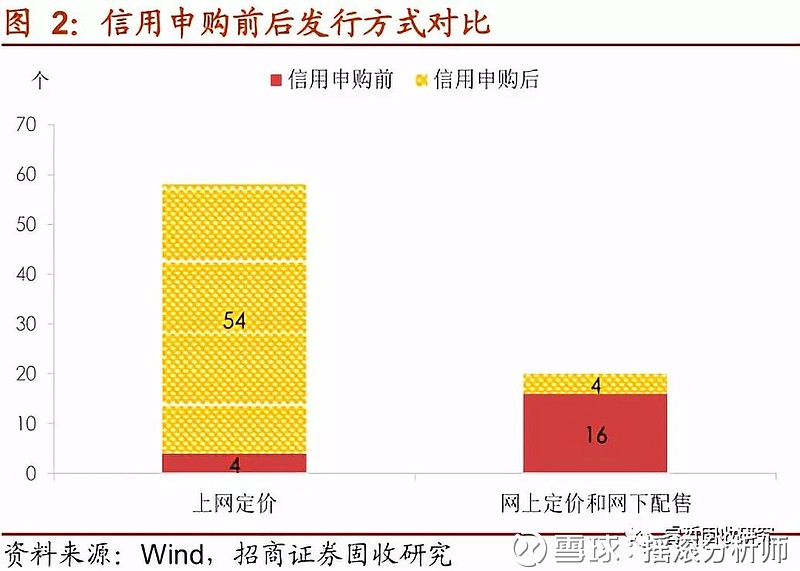

2017年9月8日可转债新规落地,可转债、可交换债的发行方式从之前的资金申购改为信用申购。观察信用申购前后的发行方式可以发现,信用申购前可转债发行偏好选择网上定价和网下配售,信用申购后则偏好于只进行上网定价。

在2015年至2017年9月8日完成发行的20只可转债中,只有4只对优先配售后的余额只进行上网定价,其余16只都同时进行了网上定价和网下配售。信用申购后的58只转债中,则只有4只对优先配售后的余额同时进行了网上定价和网下配售,其余54只均只进行了上网定价。可交债发行方式的改变暂不明显。

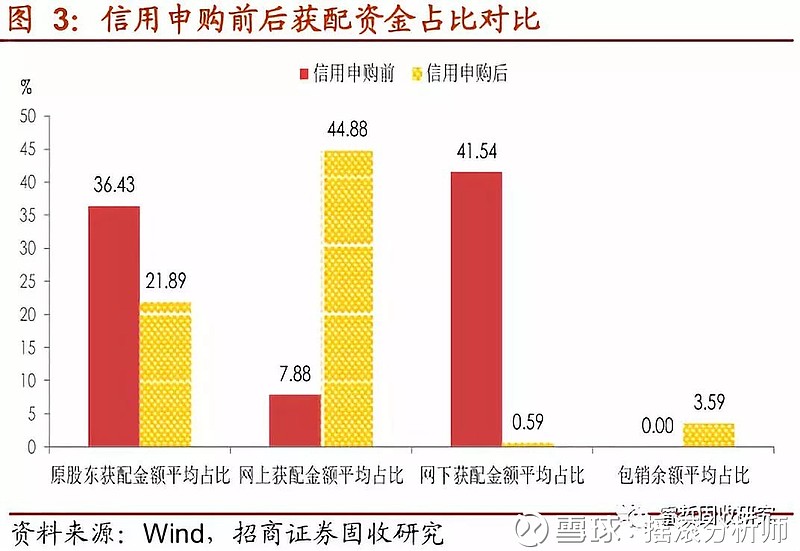

原股东配售金额占比方面,信用申购前原股东配售金额占比整体上高于信用申购后,信用申购前20只可转债中有10只占比在50%以上,信用申购后58只中只有14只占比在50%以上,平均占比由38%下降为22%。

由于发行方式的转变,信用申购后优先配售后的余额大部分都在网上获配,平均获配金额占比为44.88%,信用申购之前这一比例仅为7.88%;信用申购前网下配售金额占比平均为41.54%,信用申购后只有蒙电转债、长证转债和广电转债存在网下配售金额。

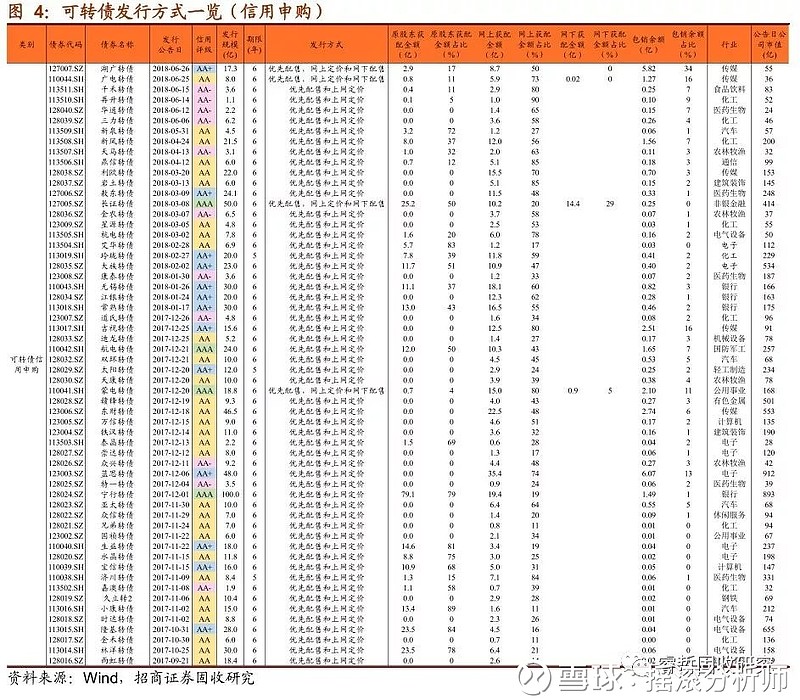

另外,信用申购前的20只转债中均不存在包销余额,信用申购后虽然包销余额占比较低(只有湖光转债、广电转债、吉视转债、蒙电转债、蓝思转债包销余额占比在10%以上),但统计的58只转债均存在包销余额。可交债信用申购前后区别暂不明显。

目前,由于正股市场的不振,包销余额的比例越来越高。湖广转债的包销余额比例甚至达到34%,超过了30%这条线。

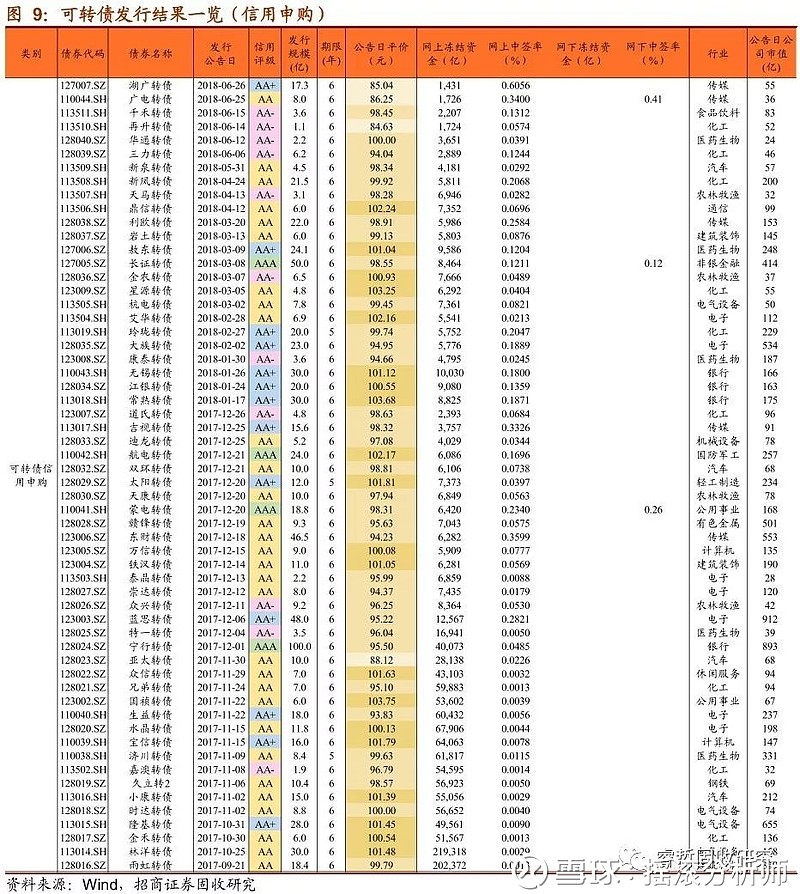

【2015年至今可转债发行结果】

观察信用申购前后公告日平价可以发现,信用申购后公告日平均平价为98.05元,高于信用申购前的96.59元。同时信用申购后公告日平价在100及以上的转债数量占比也要高于信用申购前8个百分点,由30%升高至38%。

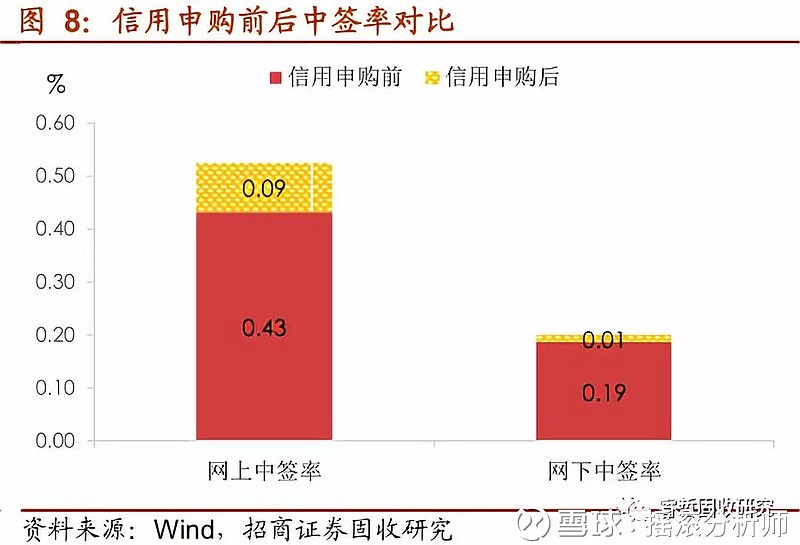

从网上、网下中签率来看,信用申购前的平均中签率分别为0.43%、0.19%,均高于信用申购后的0.09%和0.01%,同时信用申购前的20只转债网上中签率均大于0.03,而信用申购后不但网上中签率降低,就个体转债而言还存在网上中签率极度逼近0的情况。

另外,信用申购后平均网上冻结资金远高于信用申购前,金额由129亿元大幅提升至25597亿元;网下冻结资金方面则正相反,信用申购后所有统计转债的网下冻结资金均为0,而信用申购前除久其转债和永东转债,其余均存在网下冻结资金,平均金额为1681亿元。

【一级二级投资上的割裂】

在《供给冲击下的转债变局》中,我们提到目前的转债二级市场需求端增速远落后于供给端。这不仅是因为发行量井喷而导致了长期的转债估值中枢下移;同时,从转债投资主体来看,目前刚需转债基金增发数量不及供给增速,公募基金(非转债基金)投资可转债比例也维持低位,其他投资者亦难以带来大量新增资金。

与二级市场上少量增加的刚需资金相比,一级申购却显得相对较好。虽然6月以来正股市场出现下跌,网上申购户数下降,网上冻结资金下降,且中签率回升,但最低的网上冻结资金依旧超过1000亿(湖广转债,网上冻结资金1431亿元,中签率0.61%),远超单只转债的发行规模与二级市场入场的刚需资金规模。

从信用申购以来的历史数据来看,一级申购除了在信用申购刚启动阶段,市场情绪非常火热以外,后续就会随着股指走势共同起伏。

同时,我们可以发现,一级申购的资金并未转换到二级市场中去,一个明显的证据就是一级申购资金历来是存量规模的数倍以上,但转债市场如今转股溢价率中枢却不断下移,可见一级申购的资金目的很可能是为了博取上市首日或上市首周的短期收益,而非长期持有投资。

通过观察公告日平价与一级申购的关系,可以进一步验证一级申购资金的目的大概率是为了博取短期收益。我们将公告日平价分成80-90元,90-100元,超过100元三个阶段,根据平均值、中位数、最大值和最小值来对位于不同公告日平价范围的转债申购的三个方面:上市首日价格、网上冻结资金和网上中签率进行衡量。

其中,最受一级申购市场欢迎的就是公告日平价大于100元的转债,其冻结资金量远超公告日平价低于100元的转债,相应的中签率也就变得十分低。这也主要是因为公告日平价大于100元的转债,上市首日价格同样会远超100元(跌破100元概率较小,且幅度也较小,亏损可控),一级申购可以用短短数日的时间,博取较多的收益,并承担不对等的低风险,自然而然就会收到追捧。

细分来看,在信用申购阶段,就上市首日价格而言,除去公告日平价位于90-100的转债最小值低于80-90的转债之外,其余几个方面均为公告日平价越高,上市首日价格越高;就网上冻结资金而言,无论是从平均值、中位数、最大值还是最小值来看,公告日平价越高的转债,网上冻结资金越多。

在定金申购阶段,对于公告日平价在100以上的转债,就上市首日价格、网下冻结资金和中签率而言,与信用申购相同,无论是根据平均值、中位数、最大值还是最小值来看,其上市首日价格最高,网下冻结资金最多,中签率也最低。

对于公告日平价在90-100的转债,其网上中签率平均值、中位数均高于80-90的转债,但网下中签率则正相反; 就上市首日价格而言,除其中位数略高于80-90的转债,其他三个值反而均低于80-90的转债,就网下冻结资金而言,其平均值和中位数均低于80-90的转债;就网上冻结资金而言,其平均值低于80-90的转债,但中位数高于80-90的转债。

综上所示,一级市场申购资金体量的大小更多的取决于股票走势与公告日平价大小(是否存在不对等的风险与收益),并不能决定二级市场需求资金体量的大小;进而产生了一二级市场投资上的割裂。而申购模式下这样的超额收益,来源也就来自于低估的期权价值。尤其当公告日平价超过100元时,期权价值被严重低估,这就会吸引大批的投机者进入申购市场打新;而在二级交易市场中,期权价值被严重低估的情况甚少出现,并不存在明显的不对等风险的套利机会,这也就导致了一级申购的套利资金也无法涌入二级市场中去。

相关报告链接:

【系列】转债定价,你应该知道的事之一——可转债票面利率规律探析

【系列】转债定价,你应该知道的事之二————可转债转股价格和转股溢价率规律探析

【系列】转债定价,你应该知道的事之三——债底的作用

【系列】转债定价,你应该知道的事之四——条款博弈与价格

【系列】转债定价,你应该知道的事之五——退市方式全解析

【系列】转债定价,你应该知道的事之六——投资者结构与行为

欢迎点击原文,关注招商固收研究报告平台。最走心的报告,就在这里!