财经早餐,将在07月10日 07:00 直播

预约

健谈Alpha|如何找到距离投资更近的信息?

视频号

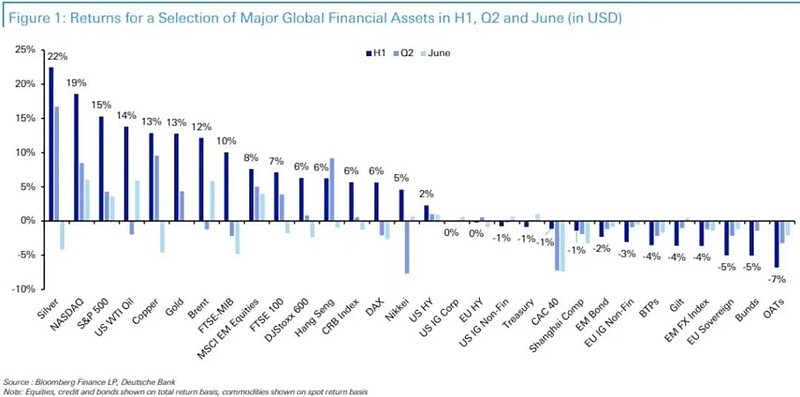

上半年全球市场走势告一段落,主要资产类别中,根据德意志银行的统计,白银竟以22.5%的涨幅位居榜首,领先黄金9.7%,领先WTI原油8.7%。紧随白银其后的纳斯达克指数和标普500指数,总回报率分别为18.6%、15.3%。

回顾上半年,国际形式并不平静,经济形式也面临巨大挑战。美国通胀率依然处于较高水平,美联储降息仍需等待时日,欧洲不少国家已经开始调转货币政策转向,开始降息。

展望下半年,在经济、货币政策、国家局势的影响下,主要商品,黄金、原油价格又将如何演绎?

黄金,还能继续飙?

从COMEX黄金当月走势图来看,今年以来,随着巴以冲突、央行购金、美联储降息预期等事件的驱动,黄金经历过三轮大的行情走势,最高触及2454.2美元/盎司,创历史新高。

展望黄金的未来走势,我们可以从下半年短期维度和中长期的维度进行分析。

巴以冲突、俄乌冲突等地缘政治“黑天鹅”事件在过去很长时间成为主导黄金价格持续上涨的主要因素之一,但尽管四方仍未有休战之意,但这种外交政策及态度上的反复,多少有点让市场不愿再继续支付过多的溢价,除非事件有异常突破性的进展。

更何况从历史上看,地缘政治几乎都只能短暂影响黄金的价格,令目前美国实际利率处于加息状态。

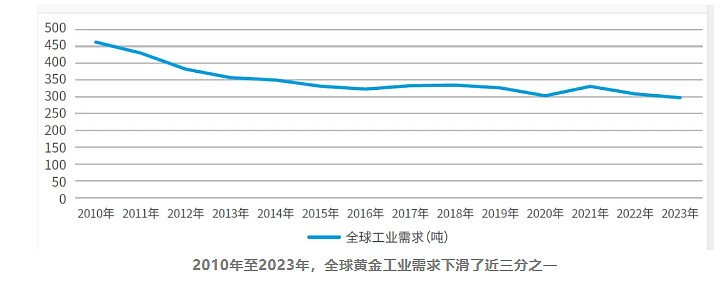

此外,在日常消费、工业用金、央行购金等供需层面来看,工业用金量并没有大的提升。

全球来看,根据中国黄金报,从2010年到2023年的14年里,黄金的工业需求下滑了将近三分之一,同期全球黄金需求总量稳中有升,这意味着黄金的工业需求在总需求中所占的份额一路下降,从2010年的11%降至2023年的6.7%。

图片来源:中国黄金报

供需层面,央行成了金价的支撑者之一。

世界黄金协会发布2024年一季度《全球黄金需求趋势报告》显示,全球官方黄金储备增加290吨。而就在世界黄金协会上月发布的年度调查显示,29%的央行受访者计划在未来12个月内增加黄金储备,创下自2018年调查开始以来的最高水平。

从决定黄金长期走势的决定性因素来看,7月2日晚间,鲍威尔在欧洲央行主办的中央银行论坛上对于美联储控制通胀的能力表示肯定,并预计未来一年内,美国的通胀率不超过2.5%左右。不过,其强调希望在开始宽松货币政策之前,对通胀将持续下降至2%左右更有信心。

言下之意美国还不满足降息条件,但对未来很有信心。市场各有志之士对于美联储9月降息仍报以期待,但笔者认为,或许年底左右的降息概率更大。不管怎样,美联储加息似乎都不太可能了,降息只是时间问题,这似乎给黄金的上涨提供了很大的遐想。

作为工业金属,在乘用车和电动汽车对银需求增长的预期下,世界白银协会预计,2024年在矿产银产量复苏的带动下,全球白银总供应量将增加2%~3%,达到31700余吨;白银总需求预计增加1%,达到36700余吨;供需缺口仍将高企,达到5000吨左右。

铜价格能走出长牛?

7月4日,国内期市骄阳似火,沪铜走势更是一骑绝尘,主力合约08报价盘中突破8万元/吨。几年以来,有色金属铜已经有过多轮靓丽的表现。LME铜价突破9800美元/吨,创下自2022年6月以来的新高。

从前一天的隔夜数据来看,尽管伦铜有库存继续流入,智利单月产出亦有所回暖、巴拿马Cobre铜矿被再评估,内外铜价依然被拉涨。

铜价的硬气走势,一方面与美联储可能降息的预期有关,另一方面与产业需求有关,另外也受到大宗商品板块估值抬升的影响,从而带动有色走强。而展望未来,铜价如大多数机构认为的那样,如果市场逻辑不发生大的转变,铜价或许还有上涨空间。

南华期货从估值方面切入,认为铜价近期走势说明此前对底部的判断是正确的,铜价在7.9万元每吨以下存在一定的被低估的情况。现在铜价的水分已经基本被挤干,精废价差已经回落到正常区间,现货贴水的重心开始逐步上移。

铜价的周期性表现到底由哪些因素决定?中信建投宏观团队通过复盘近20年的铜价涨跌,找到了四条一贯使之的规律,这背后或多或少都清晰反映出宏观大趋势。

规律一,供给只能影响价格幅度,并不主导铜价走向,因为铜矿产出变动较慢。

规律二,铜价涨跌关键决定因子在需求端。铜的需求和全球信用周期紧密联动,尤其是跟新兴经济体制造业景气息息相关。

规律三,铜价下跌与金融环境收紧密切相关。底层逻辑是全球金融条件收紧,随之而来的是固定资产投资放缓,全球经贸周期下行等多重需求因素相关。

规律四,全球需求周期割裂大背景下,铜价反而表现不佳。原因在于全球需求周期割裂,会同步伴随货币政策周期错位以及美元阶段性走强,铜价表现通常受到压制。

我们顺着这几条逻辑来看,需求侧,新兴市场中,中国对铜的需求逐渐回暖成为其价格上涨的主力因素之一。据长江有色网,下游复苏带动铜棒加工厂的产能从5月底的48%跃升至59%。乘用车尤其是电动车、可再生能源支出、电气化都离不开铜。

据ICSG数据,一辆传统汽车需要用铜约23kg,而现在新能源汽车的用铜量更是传统汽车用铜量的3—4倍,一辆纯电动车用铜量约60kg,一辆插混汽车用铜量约83kg。

根据国际能源署(IEA)发布的《2024年全球电动汽车展望》报告,2024年电动汽车销量或将达到1700万辆左右,这将占全球汽车销量的五分之一以上,这无疑将提升对铜的需求。

此外,正如上文分析的美联储降息,未来美联储持续加息的可能性并不大,降息是大势所趋,只是时间早晚。全球的需求周期也并未出现割裂。不过,就新能源车而言,短期的需求震动或许会出现波动。

原油波澜不惊?

2022年之后,原油期货基本处于下跌趋势通道。受到巴以冲突年初的冲击,年初以来,布伦特原油价格由74美元/桶左右,一路上扬至四月份最高90美元/桶的高位,随随着超预期风险的出清,原油价格进一步回落,五一期间更是出现罕见大跌,进一步浇灭市场交易热情。

根据能源研究中心测算,进入4月之后投机净多持仓就不再增加,并在过去三周持续减持净多单,资金对油价的预期明显变得谨慎。

此前,据金融界,媒体调查的87%的交易员和分析师预测,欧佩克+将延长减产措施至今年年底。Energy Aspects分析师Richard Bronze指出:“欧佩克+希望在开始增加供应之前看到油市持续紧张的证据,因此他们很有可能决定延长。”

但今年6月,欧佩克+却意外给出10月后恢复额外减产的指引,不过市场反响并不热烈。另外,美国那边决心抑制通胀意味着降息依然不会短期内实现,因此原油价格的波动还得看短期制衡力量是否会出现。

不少分析师指出,夏季原油旺季预期和地缘仍然促使7-8月油价易涨难跌。分析师普遍预计国际油价2024年下半年将保持在80美元-90美元之间。

结语

上述预期只是适用于当前情况下,市场对于大宗商品的逻辑演绎。如果一旦有影响其定价的超预期事件发生,我们需要重新进行评估。

另外,长期美联储将要降息的预期似乎已经被充分定价。短期内,它们的价格涨跌,会受到不同消息面因素的干扰。