敏华是和北新建材一起看的,但是北新买的更多,敏华用香港账户也买了,买敏华的时候也准备买喜临门,但是喜临门没到心理价位,现在回头看喜临门是整个建材家居最靓的仔。说明了软体确实是建材家居里最被认可的,消费升级属性最强,受地产影响最小的。港股大的颓势背景下,敏华近期并没有跟随家具建材有比较大的反弹,所以更加值得重点看看。

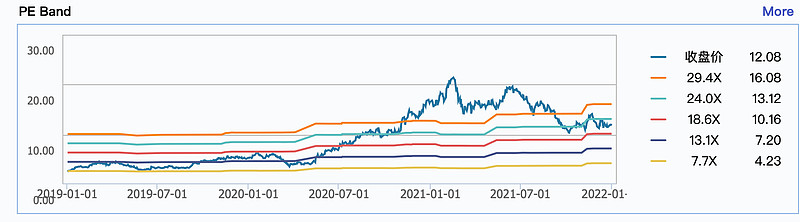

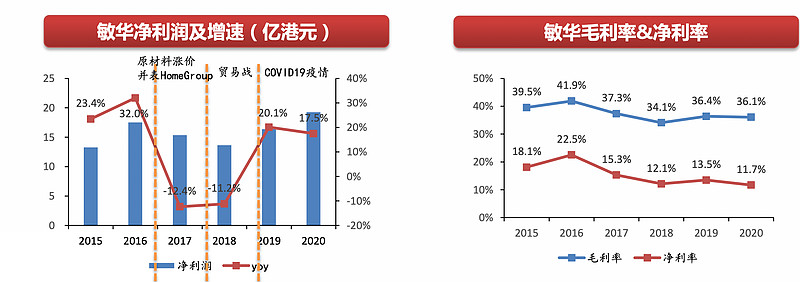

首先敏华目前的估值只能说合理,历史上经营低谷期的时候可以有8以下的pe,而且那个时候的地产环境比现在还好一些。但是目前敏华的企业整体竞争壁垒更强了,这从本次原材料的涨价以及海运费大幅上涨后中期毛利率还比2020年年报略有提高,说明企业转嫁成本的能力。接下来我们把敏华的核心逻辑梳理下,和几个核心问题探讨下。

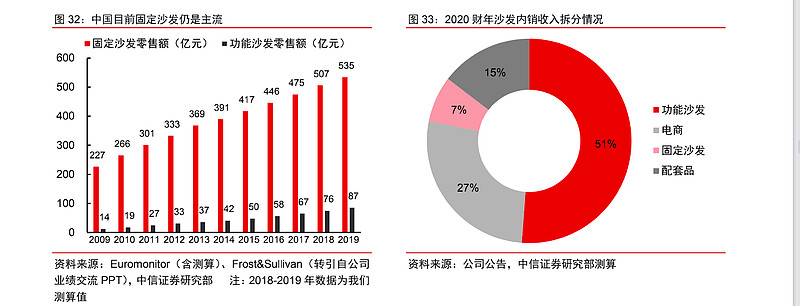

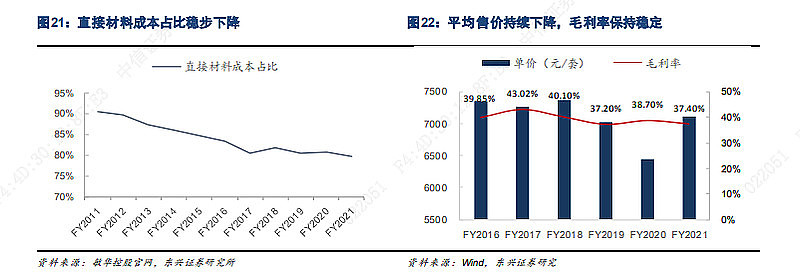

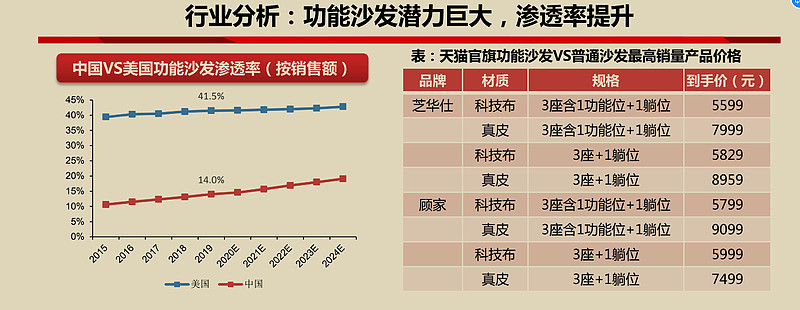

1,功能沙发低渗透率,敏华国内功能沙发市占率超过50%,美国市占率第二名有10%左右,国内目前功能沙发市占率不到6%,敏华起家靠的是代工。近十年功能沙发市占率大幅提升。直接材料成本不断下降,售价稳步下降而毛利润保持稳定,

目前还没有了解到为什么敏华拥有这么高的市占率,石膏板拥有高市占率有个很重要的原因是对火电厂的锁定。而功能沙发高市占率目前看源于功能沙发的功能性不足以让用户支付过多溢价,所以只有功能沙发和普通沙发价格相比高出不多才能吸引到用户。而敏华的功能沙发就是这样逐步降价逐步开拓市场的过程,规模优势降低成本保持毛利润,高性价比战略。

另外一个层面就是功能沙发功能性的特征用户对美观,设计感等个性化程度比较高的点关心的较少,而对功能性的可靠程度更加重视,敏华通过自建和收购形成了铁架领域全方位布局,目前是全球最大的铁架生产商。这也是刚刚说的成本优势。

这里一个疑问就是,这个成本优势很牢固吗,既然敏华可以做床垫,顾家喜临门慢慢把功能沙发做起来分一杯羹不行吗,还有做按摩仪的荣泰和奥佳华。随着市场渗透率的提升,其他家的成本逐渐下降后,占有率还能维持吗。

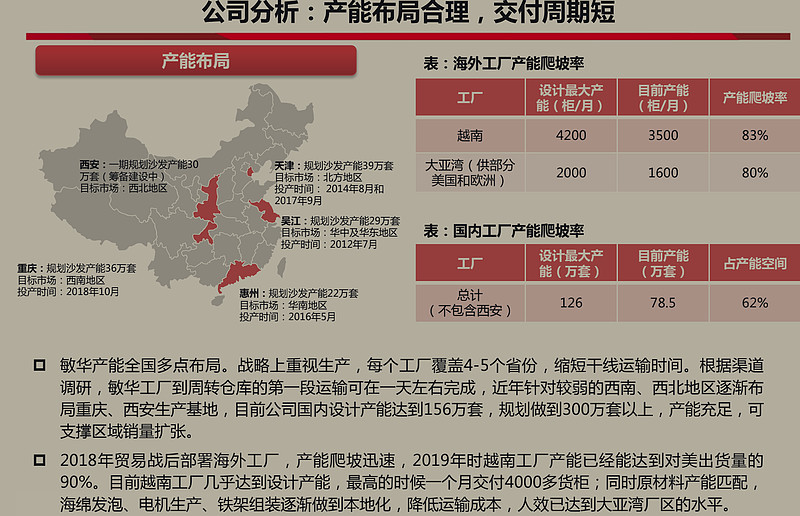

2,原材料,海运费的涨价,经济不好都没有影响到敏华半年度的增长。竞争优势明显,开店速度加快,今年上半年新开1247家提升到5369家。且产能布局十分充足,海外工厂应对出口业务。

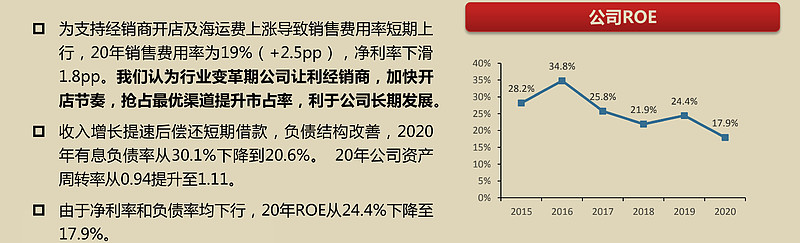

毛利保持稳定,净利润因为费用率上涨有所影响,roe有所下降,公司加速扩张,当然也不止敏华其他软体企业的开店一样是高增速,全行业的红利。那么在这个扩张过程中单店盈利如何保持,研报显示的比较乐观,实际上可能还要线下走走看看。

整体来看敏华属于一个加速发展期,功能沙发在一个渗透率不断提升的初期阶段。且敏华是绝对龙头。各种利空并没有使得敏华毛利率有大的波动说明转移成本能力突出。公司从对外出口到逐渐内销为主,对外出口海外工厂来减少关税影响。公司历史roe在20%以上的水平十分优秀。且长期分红稳定。开店加速且床垫等其他软体家具品类扩展增长较好。

但是公司的竞争壁垒比如成本规模优势是否牢固,高市占率是否可以维持,以及快速开店后的经营管理问题是否会出现。公司目前估值合理,如果有利空可能进一步下跌!届时会带来更好的买入点。

$敏华控股(01999)$ $北新建材(SZ000786)$ $喜临门(SH603008)$