#成长投资大赛# $创业板指(SZ399006)$ $创业板(SZ159915)$ $创业板50(SZ159949)$

说起成长股投资,我们不得不聊聊创业板。下周五是“六一”国际儿童节,也是创业板指数(399006)的八岁生日。经过8年的发展,创业板指数的行业结构已与中国新经济转型方向高度一致,广泛覆盖新一代信息技术、数字创意产业、高端装备制造、节能环保等新兴行业,样本股中“九大战略新兴产业”权重占比高达七成。

图1 创业板指中战略新兴板块分布图

与此同时,高成长性也是创业板指数的一大特色。从创立以来,创业板指数的年平均净利润增速高达31%,样本股中涌现出了机器人,爱尔眼科等一大批成长股。但是从2016年《上市公司重大资产重组管理办法》公布后,创业板公司的并购式重组受阻,样本公司的业绩开始分化,创业板指数的整体净利润增速开始呈现逐年下滑趋势。

图2 创业板净利润增长趋势图

尽管今年一季报显示,创业板指的业绩出现了明显的回升,但本周五,创业板指再度跳水,跌幅近2%,反映了市场对创业板业绩复苏的疑虑。不过,拉长时间看,现阶段创业板指的净资产收益率仍在10%以上,好于2012-2013年经济萧条期的9%。

图3 创业板净资产收益率趋势图

因此,尽管创业板指的估值仍然不能达成人们口中一致的“便宜”,但似乎估值的底部也将慢慢到来。

图4 创业板指加权市净率趋势图

有基金定投经验的同学应该非常熟悉基金公司口中的“微笑曲线”吧。如果我们换个角度看一下图4,从2010年6月开始到2015年6月那个刺眼的尖顶前是否正好是一个完整的“微笑曲线”。而从2015年6月到现在,会不会是又一个“微笑曲线”的开始呢?

其实,当小散们还在犹豫不决,思前想后的时候,“聪明钱”早就开始布局了。规模最大的创业板ETF—易方达创业板ETF(159915),今年以来的净资产规模已突破100亿元,总份额也从年初的30亿份猛增至55.9亿份。

图5 易方达创业板ETF净资产规模变动情况

这新增的25.9亿份中,除了易方达创业板ETF联接基金贡献了6.37亿份以外,其余19.53亿份均为场内份额。从易方达创业板ETF2017年年报中所披露的持有人结构中可以看出,机构持有的比例约占15%,其中不乏高盛、私募基金及保险公司的身影。

图6 易方达创业板ETF前十大持有人(2017/12/31)

而今年以来,易方达创业板ETF新增的近19.53亿份额中有多少机构的参与现在还是个谜。场内其它创业板ETF如广发创业板ETF和南方创业板ETF的规模也有相应的增长。

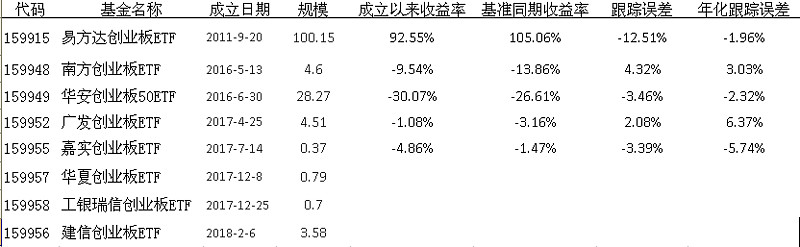

表1是场内主要创业板ETF的汇总表。从中可以看出,除了易方达创业板ETF外,其它创业板ETF的规模都不大。南方、广发、建信公司旗下的创业板ETF规模都在4亿元左右。剩下的一些品种,规模不足亿元。表1中还统计了部分创业板ETF产品自成立以来截至2017年12月31日的跟踪误差。易方达创业板ETF的表现依然是最出色的,做到了基金经理所承诺了年化跟踪误差控制在2%以内。而其它的ETF或许因为规模的原因,跟踪误差做得都不太好。

表1 主要创业板ETF一览表

细心的同学可能已经注意到表1中还有一支规模达28.27亿的华安创业板50ETF。这是一支跟踪创业板50指数的场内交易型基金。创业板50指数与创业板指数的最大区别在于其样本选取了创业板100个样本股中前6个月日平均成交金额最大的50只股票。创业板50指数被国证指数公司归属于策略指数,感觉有点量化策略的意思。图7是创业板50指数与创业板指数各年收益的对比结果。(2010年从6月1日起,2018年至5月26日止)。从图7中可以看出,除了2013年以外,创业板50指数在好年份涨不过创业板指,在差年份比创业板指跌得多。

图7 创业板50指数与创业板指数各年收益对比

因此,长期来看,创业板50指数跑输创业板指数(黑线),两者的年化收益相差2.26%。

图8 创业板50指数与创业板指数长期走势对比图

尽管如此,华安创业板50ETF自今年以来也遭遇了不明资金的疯狂买入,管理规模从年初的2亿元左右急升至目前的28亿元左右。

图9 华安创业板50ETF净资产规模变动情况

华安创业板50ETF的持有人一直以个人为主,2017年年报显示机构占比仅为3.39%。该基金也没有对应的联接产品,那么如此大规模的资金到底从何而来,令人玩味。

假设疯狂买入易方达创业板ETF及华安创业板50ETF的资金全部是创业板1571点附近进入的机构投资者或大户,说明“聪明钱”已经非常认可创业板在那个点位的投资价值。这是否意味着创业板的估值底已经不远了呢?对于风险承受能力高的投资者现在开始定投这些创业板ETF可能是一个不错的选择。

最后想说的是,市场上还有不少以创业板指数或创业板50指数设立的分级基金产品,如富国创业板指数分级(161022)、鹏华创业板指数分级(160637),华安创业板50指数分级(160420)等。这些产品的规模并不小,如富国创业板指数分级的规模竟然有81亿元。这些分级产品适合于风险承受能力更高的投资者参与。由于受资管新规的影响,想必这些分级基金最终都会在大限到来前实现转型,以创业板指数基金的形式继续存在下去。