西部水泥的优势,众多大V已经说的比较清楚了。最重要的几点是

1. 估值极低,4倍左右的PE , 是A股水泥的一半左右。

2. 陕西水泥供给格局较为稳定,西部水泥在陕南垄断,在关中和海螺一起合作控价

3. 陕西水泥需求有保障,房地产方面陕西保持人口流入,逆周期调节基建需求有保障

今天我来说说西部水泥的风险点

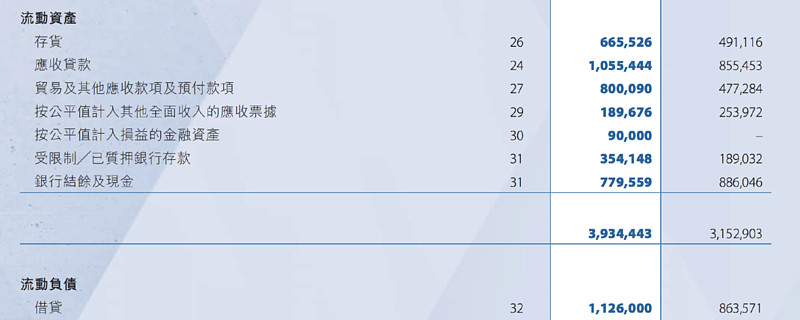

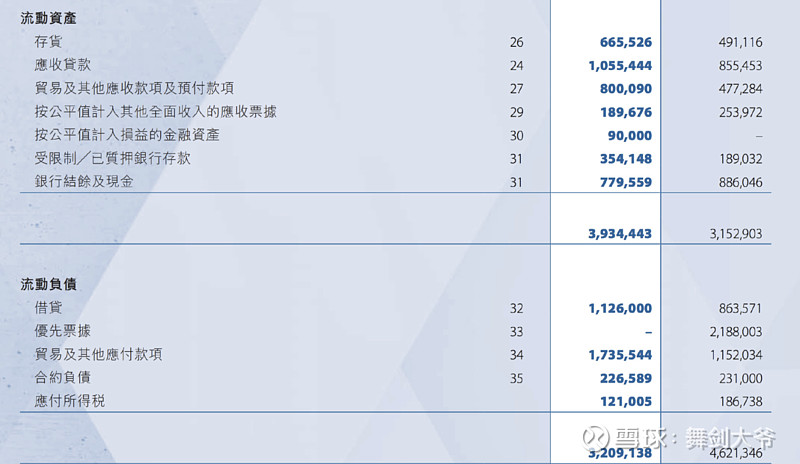

我们看西部水泥的流动资产和流动负债。

一般来说,优秀企业应该保证能够随时偿还短期负债,这要求能快速变现的资产的数量超过短期负债。

在西部水泥的流动资产中,现金,金融资产,还有应收票据属于可以快速变现的资产,这三项资产的和为 779559+90000+189676 = 1059235 千元。

与之相对,西部水泥的总流动负债有3209138 千元 , 能快速变现的资产 , 远远不能覆盖总流动负债。

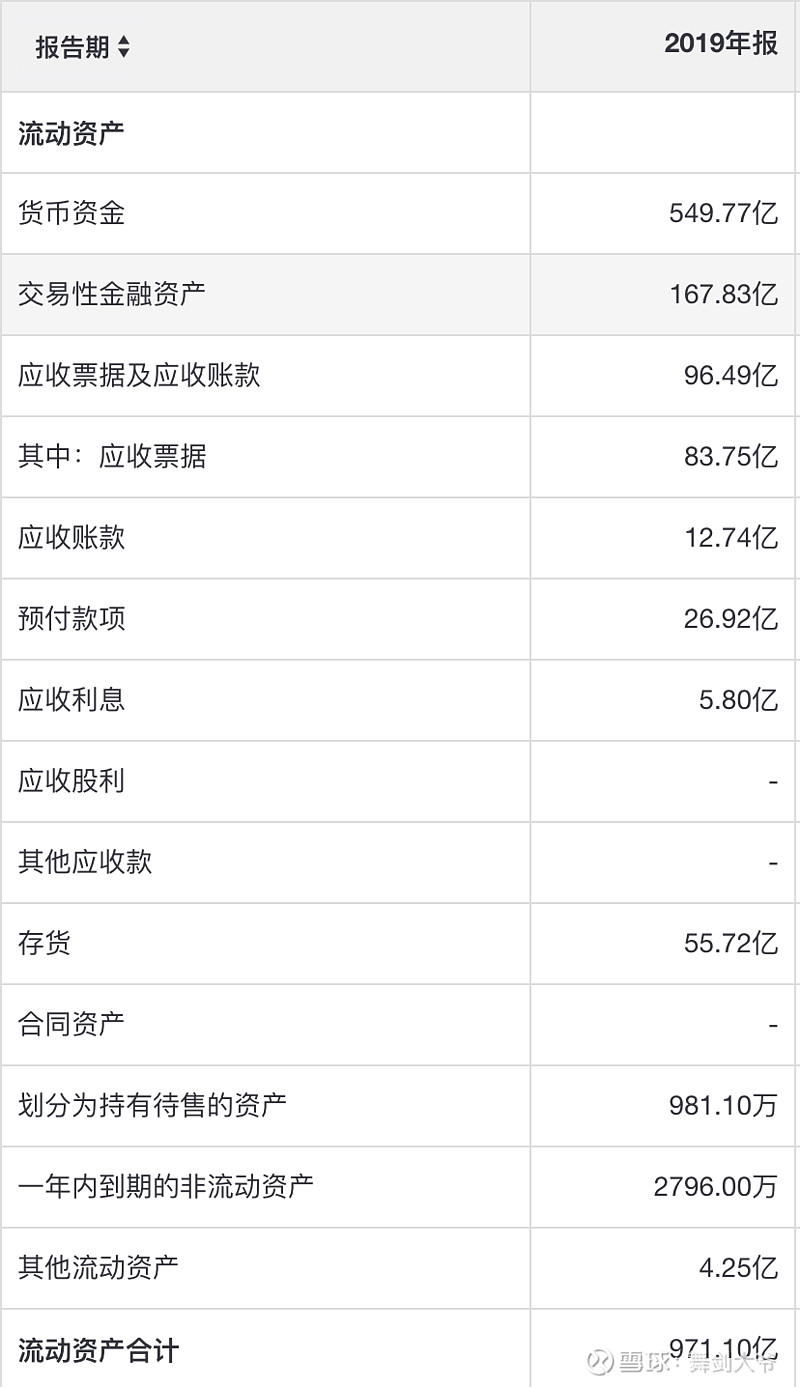

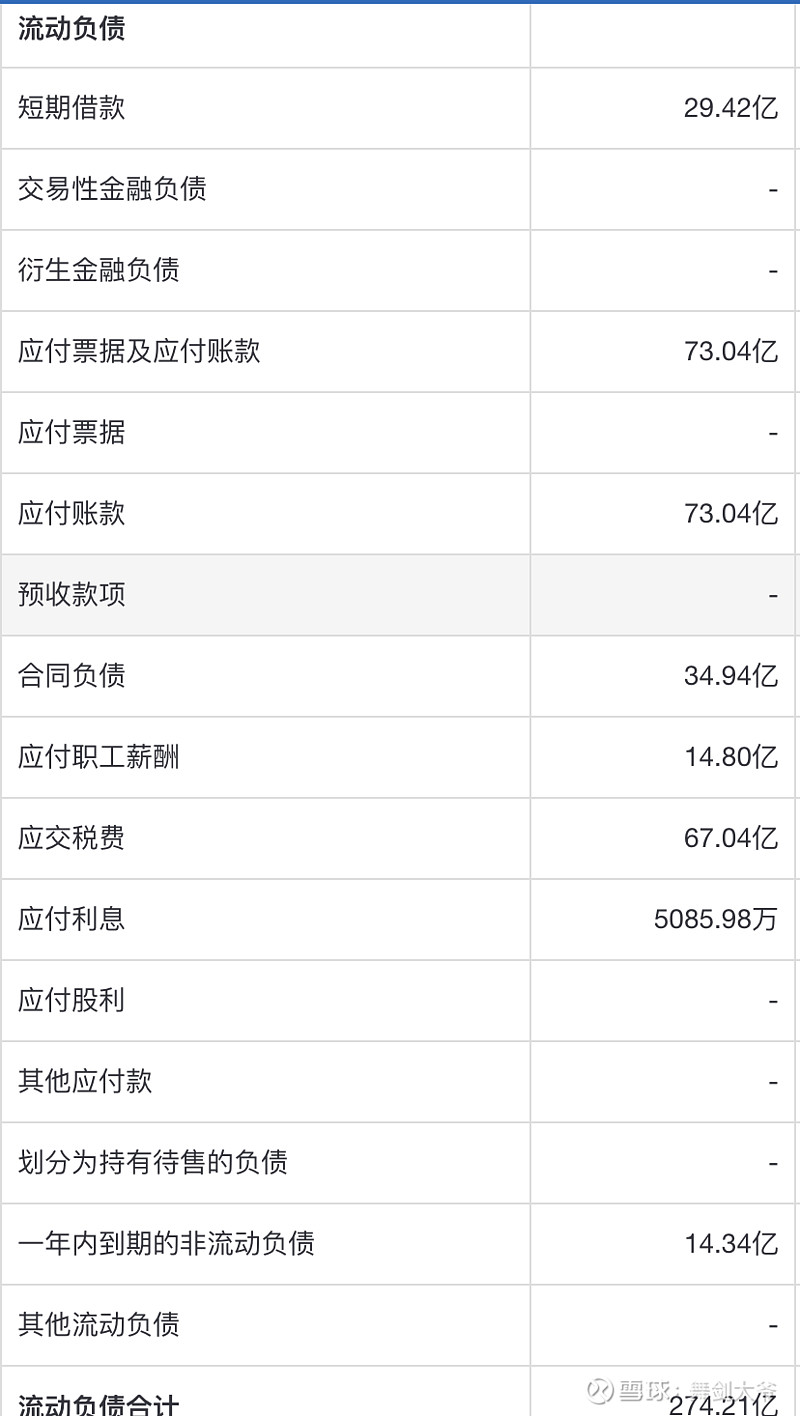

是不是所有的水泥都有这样的问题呢?我们看看水泥老大海螺水泥:

海螺水泥的流动负债是274亿 , 而账上的现金就有550亿, 完全没有短期偿债风险。

大家可能觉得用成熟的海螺水泥和西部水泥做对比,太过不公平,我们不妨看看港股里另外一家小型水泥公司——亚洲水泥的短期偿债能力。

现金79亿,流动负债77亿,亚洲水泥也没有任何短期偿债风险。

看来西部水泥的问题,并不是行业通病,而是其自身财务运营能力有缺陷。

西部水泥自己开了一个融资租赁公司,把自己的一部分钱借了出去。在前面西部水泥的表里可以看到,应收贷款有 1055444 千元 。 (而且非流动资产里还有一部分应收贷款)

这说明什么呢?说明西部水泥在短期偿债能力本身就不够好的情况下 , 还把有限的现金借出去 。为了一点点收益 ,让整个公司处于风险当中 , 个人认为是不值得的。

$西部水泥(02233)$ $亚洲水泥(中国)(00743)$ $海螺水泥(SH600585)$ 万年青 上峰水泥 塔牌集团

@价投6688 @一颗骑牛心 @strawjack @HIS1963 @施洛斯008 @电疗格 @黑夜vi @时代共赢-韩光勇 @寒林札记