在2016年11月25日首次建仓时价格(除权价)10.69元,仓位25%,在2017年4月14日清仓老板电器全部加仓新城加仓价格(除权价)14.23元,后除了分红在投资外,一直持有不动无交易。

对于一家5PE,股息5%,最近三年符合增长90%,未来两年报表利润可预期的50%的增长的这么一家公司是不是不需要对其要求过高,只要能够稳定或者微幅增长亦或者微幅负增长是不是都无伤大雅呢?

对于这样一家企业二级市场以破产价在交易,假设以实业的眼光考虑收购是否划算呢?

对于一家最近三年复合增长90%,全国排名第八强,破产的概率是不是不大,对于2018年前十销售增速第一的企业,2019年有理由相信能够保持正增长,不排除30%的增长甚至更高的可能。

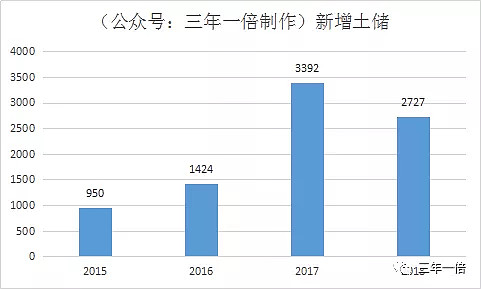

新城控股历年土地储备面积:兵马未动粮草先行,(更新到三季度)

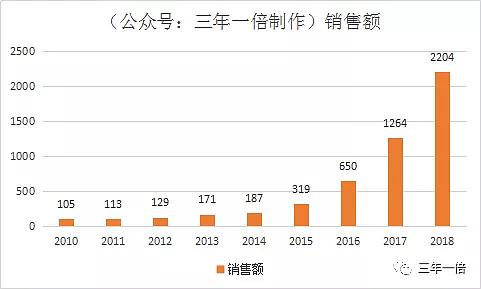

新城控股历年销售额:

销售完成在两年内转成营业收入:

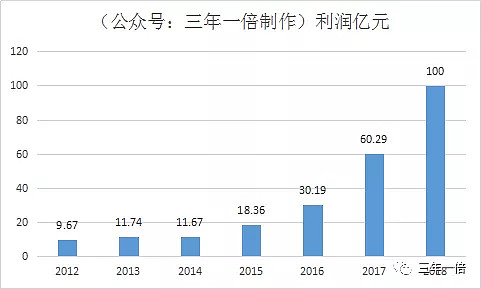

营业收入再次转化成净利润:

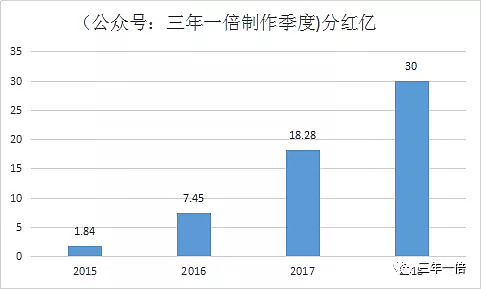

有了实打实的利润才考虑分红:

是否值得投资需要看看便宜度:

假设考虑下手的话还得考虑择时参考技术情况:

新城控股未来看点:销售的高增长+利润的高增长+新会计准则释放利润+万达商业上市带来的估值提升。

新城控股风险点:房地产调控的风险+销售去化大幅度下滑+销售均价大幅度下滑+市场先生的情绪失控的风险。

免责声明:本文章仅供信息沟通和交流用,文中涉及的个股分析都是基于自己的风险判断给出的,分享出来仅供各位参考,仅代表我个人主观观点,更无法避免可能的错误,不构成任何投资建议!大家看看参考就好,所有操作一定要加上自己的分析,自己做决定,赚了亏了都是自己的行为。观点是我的,钱是你的,我负责分享,不负责必涨。投资有风险,理财需谨慎,假设因阅读本人文章而买入的,带来的任何盈利或者任何损失均与本人无关。

本文于2019年1月2日发布在 三年一倍 公 号,查阅更多文章请关注公 号!!