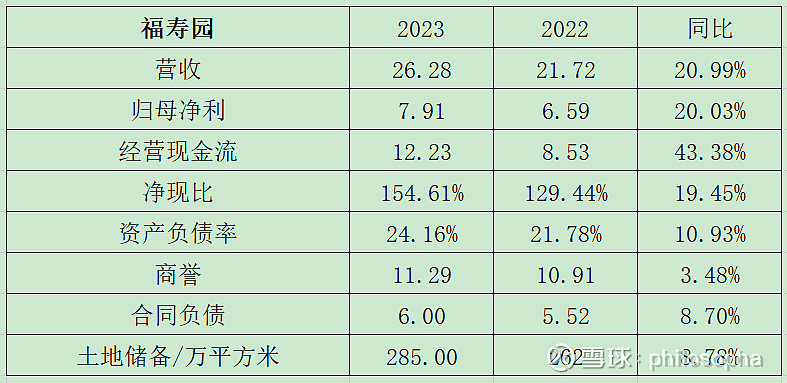

2023年,福寿园总营收26.28亿,同比增长21%,其中墓地收入21.65亿,占总营收82.4%,同比增长23.8%。所有股东净利润为9.76亿,其中归母净利润为7.91亿,同比增长20.1%,少数股东净利润为1.85亿,同比增长21%,主要由经营性墓穴销量提升贡献,为23.6%,其次是价格提升,仅为1.4%。

经营现金流12.2亿,财报P40,实际上福寿园经营现金流11.03亿,投资活动收回的现金计入1亿,公司认为此处记账更符合标准,无论怎么说,经营现金流仍然十分充沛。

商誉11.3亿,商誉相对去年增加3800万,同比增长3.5%,财报P8,此处多出的商誉主要为新收购的延安洪福公墓,福寿园花了大概4100万,也就意味着这家公墓小司实际净资产为4100-3800=300万,而延安洪福总共有28万平方米的殡葬墓地,折后每平方米146元,这样的收购折价实际很便宜。

土地储备总共有285万平方米,同比增长8.8%,主要为延安洪福收购所提供的土地,根据公司平均每年销售3~4万平方米土地的稳定数额,随着新收购墓园的增多,可售年数从2016年的50年增长到2023年的83年,虽然今年收购越来越少,但是一家企业足以存活80多年的时间已经非常少见了。

本次福寿园年报的重点其实就是弄清楚福寿园下半年发生了什么?我们都知道福寿园2023年上半年,营收15.25亿,同比增长68%,归母净利润4.65亿,同比增长78%,那么可以推算出下半年营收为26.28-15.25=11.03亿,同比-12.88%,归母净利润为7.91-4.65=3.26亿,同比-18%,很明显,下半年业绩大幅下滑,这正是福寿园年报出来之后市值大幅下跌的原因,但根本原因其实说白了是福寿园疫情后期恢复正常经营节奏的开端。请看下图:福寿园疫情之前,上半年净利润平均占比为55%,疫情期间净利润平均占比为47.3%,而2023年上半年净利润占比突然猛增到59%,根本原因是因为2022年上半年,全国因疫情封控最严的阶段,下半年突然放松管控,福寿园恢复性生长到2023年上半年,2023年下半年逐渐恢复到正常水平,疫情前期福寿园净利润平均增速为23%,疫情期间福寿园仍然保持增长,复合增速为8.5%,疫情后期福寿园归母净利润可维持在16%左右。

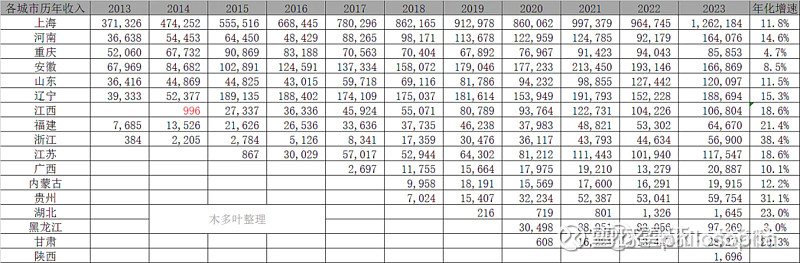

那么,支撑福寿园疫情后期维持16%增长的业务是什么?先看下木多叶整理的各省份营收数据:2023年,上海墓地收入12.6亿,占总省份收入的49%,这个占比是从2013年的61%下滑的,并且近十年福寿园上海部分年化复合增速为11.8%,所以再一次证明福寿园还得继续并购其他省份墓园才能保持如此的增速水平,如今福寿园并购步伐减慢,是否意味着福寿园后期的增速水平会继续下滑呢?

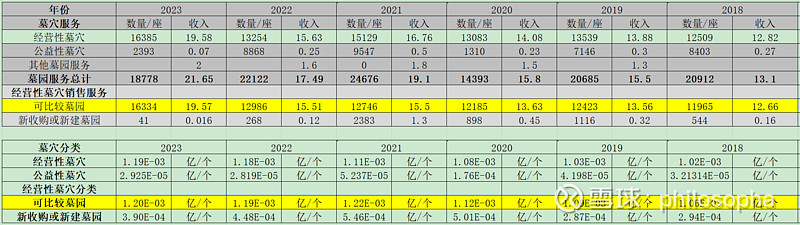

这个主要关注的是福寿园墓园的销售量及提价空间了,福寿园主要业务为墓园服务,营收占比达82%,墓园中主要是经营墓穴中的可比较墓穴占大头,这个分类主要是从2018年开始出现的,可比较墓穴销售量11965座,单价为10.58万元/座,到2023年可比较墓穴销售量为16344座,单价为11.97万元/座,其中销售量复合增速为13.14%,销售价格复合增速为2.5%,2018年之前,福寿园墓穴主要分类为6种,不便于比较,故选择这6年数据。其中,2023年可比较墓穴销售量增速为23%,提价增速为1.5%,都为非正常增速,但是从这里也可以看出来,福寿园的服务不会消失,只会滞后,是刚需。

其他业务就暂时先不关注了,福寿园的经营节奏非常稳定,当前并购步伐减慢,无需再收购的情况下每年售卖3~4万平方米的土地仍然能够维持80年时间,在《爱尔眼科:未来三年业绩推导过程》中有段关于老龄化的阐述:2022年爱尔财报P21,截至2022年底,60岁以上老年人口已从2000年的1.26亿增加到2.8亿(22年人口复合增速为3.7%),占比从10.2%提升到19.8%,65岁达到2.1亿,占比14.9%,预计2050年老年人口将达到4亿(24年人口复合增速为1.50%),这里仅可看出未来的人口老龄化增长速度比前些年慢一倍。也就是说,按照老龄化这种发展节奏,未来墓园的销售可维持复合增速在1.5%以上,那么价格复合增速继续维持2.5%,这样的日子对福寿园来说也是非常舒服的。

好了,说完了基本面,毛估一下福寿园的价值,针对福寿园的现金质量很高,按照常规估值逻辑应该给予25倍估值以上的,但是福寿园的真实风险已经被很多投资者分析过了,个人更倾向于给20倍估值,当前福寿园市值112亿,当年净利润7.91亿,市盈率为14倍,低估。疫情后期我们假设福寿园净利润维持16%的发展节奏,那么三年后净利润约为12亿,市盈率20倍,合理市值应该为240亿,打半折买入则为120亿以下。

参考:

1、木多叶:福寿园2023年业绩不及预期是个伪命题

2、kk的思考小站:福寿园2023年报解析