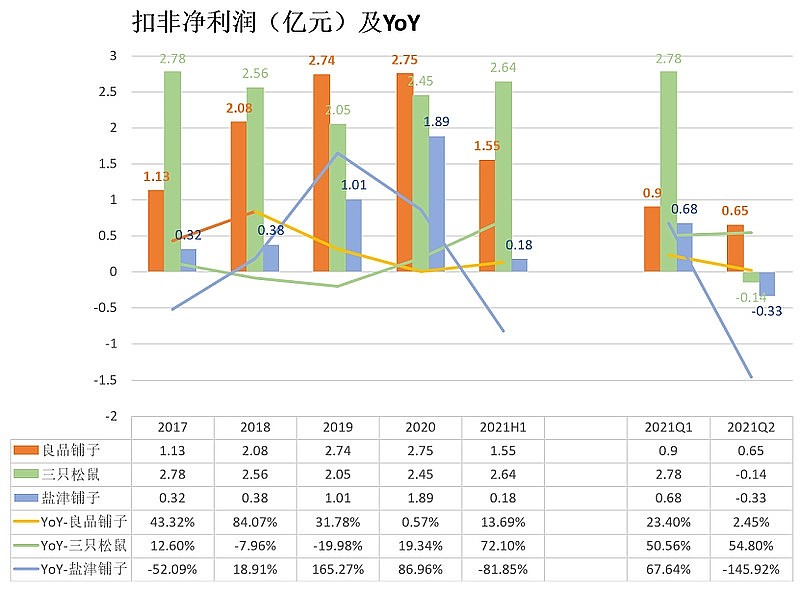

良品铺子上半年财报简析:2021年上半年营业收入44.21亿元,同比增长22.45%,归母净利润1.92亿元,同比增长19.29%,扣非净利润1.55亿元,同比增长13.69% ,净利率为4.34%,同增 0.57pct。其中2021年第二季度,公司营业收入18.47亿元,同比增长8.55%,归母净利润0.9亿元,同比增长23.19%,扣非净利润0.65亿元,同比增长2.54%。应收账款环比下降,经营现金流净额1.37亿,大增283%是亮点,说明经营稳健增长,抗风险能力更强,当然需要跟踪其持续性。

毛利率改善对冲费用率上行,净利率高于同行:2021一季度、二季度毛利率分别为31.16%、32.95%,分别同增1.54pct、1.39pct。上半年主营业务毛利率32.46%,同增1.56个pct. 持续推进供应链协同体系,进一步降低存货周转天数,提高运营效率,规模增长降低产品成本,营业成本同比变动小于营业收入同比增长。良品铺子毛利率处于行业中等水平,近年净利率高于来伊份和三只松鼠。

研发费用增加,加强产品创新,库存周转加快:2021年1-6月,良品铺子研发费用同比增长64.25%,共支出1,898.41万元。研发费用率为0.43%,较去年同期增加0.11pct,主要由于公司持续增加儿童零食等功能性产品研发投入,产品创新。良品铺子的供应商结构稳定,以销定产以促进整体良好的库存效率,加快了存货周转,使得存货周转天数为32.54天,较之上年末的52.92天大幅减少。资产周转率处于行业前列。

良品铺子各季度业绩均衡,稳健增长,说明公司经营管理更富经验,展现出了全能型选手实力:去年新冠疫情期间,人事费用存在绩效工资减少及社保费用减免的情况,今年来疫情反复,经济和CPI下滑影响终端消费收入,而管理费用增加,消费股的中报业绩多数下滑。二季度、三季度通常是零食行业传统销售淡季,而良品铺子多年来各季度业绩均较为均衡,今年中报20%净利润增长,更显突出,可以看出良品铺子在淡季经营上有很多成功经验:

布局多渠道全品类,依据线下渠道优势,抓住用户喜好,把握旺季产品营销,熟练使用各种创新:二季度主力推儿童零食(属于产品创新)打开儿童节和暑期的儿童市场;推出良品茶歇子品牌Tbreak,打入线下茶饮奶咖新零售市场(属于经营创新);加强和社交电商抖音快手直播的合作(属于渠道创新)等。针对不同客户团体的个性化需求积极组织团购业务,团购渠道营业收入较同期增长 263.58%。

同行经营比较:线上为主的三只松鼠2021H1 第三方电商平台营收 36.21 亿,同比下滑 18.45%,天猫旗舰店营收12.25亿,同比下滑26.8%,平台流量分化下,传统线上渠道处于调整期。淘汰长尾SKU,优化品类结构,导致营收折损,叠加疫情对线下门店的持续影响,收入微增。分布失衡,主力品种坚果类增长疲软;过去几年其净利主要集中在一季度,依赖春节假日消费。

盐津铺子在高基数、费用投放较高、商超客流量下滑和成本上涨的共振下,导致上半年业绩下滑,连续四天跌停。收入10.64亿元,同比+12.54%;归母净利润0.49亿元,同比-62.59%;扣非归母净利润0.18亿元,同比-81.85%。2Q21实现收入4.72亿元,同比-1.86%;归母净利润-0.33亿元,同比-145.92%;扣非归母净利润-0.49亿元,同比-181.89%。

甘源食品2021年H1公司实现营业收入5.44亿元,同比增长10.92%,实现归母净利润3702万元,同比下降46.16%。单Q2实现营业收入2.06亿元,同比下降16.61%,归母净利润亏损413万元,同比下降112.85%。

下面从消费品的竞争三要素:品牌、品质、渠道等角度分析良品铺子的经营管理和创新能力:

“良品铺子”品牌起源:官方说法是“良心的品质,大家的铺子”。做食品食品安全最重要,“铺子”是中国最原始的商业形态。良品铺子愿景是成为顾客信赖的食品社区和消费入口。成立十五年,不断发展,从2015年营收31.49亿到2020年营收78.94亿元,2015年归母净利润0.45亿元到2020年归母净利润3.44亿元(受疫情影响下),五年间净利润翻八倍,这也反应出良品铺子高管优秀的企业管理运作能力:全品类发展,多品牌运营、全渠道布局、全产业供应链协同下高效运营的平台化、数字化、产品科研创新等。聚焦高端零食,发展成为消费认知高的全国性品牌。在《第一财经》杂志的“2020年金字招牌榜单”良品铺子和百事并列榜首。多品牌成功运营的关键:品牌、传播、管理、协同等,抓住细分行业用户需求的痛点,吸引关注,转化为客户,管理团队的运营及创新能力较强。

良品铺子的品质:高品质、多营养、多功能,高颜值。为实现目标,公司管理内外结合,内部精细化管理:控制好原材料品质,加强供应链优势,保证产品质量。外部与科汉森、乐斯福、嘉吉、纽仕兰、恒天然、安德鲁等六家全球食品巨头签订战略合作协议,“站在巨人肩上”,通过战略合作引进国外先进食品相关科技、专利,建立原辅料集采资源库,基于全球供应链资源,保证未来良品铺子产品的高品质和稳定性。

良品铺子全渠道业务布局:除全面拓展传统平台电商业务外,公司充分抓住新渠道流量,迅速布局社交电商、社区电商、流通渠道等新渠道,进一步拓展市场份额。及时进行营销/渠道端的变革,从容面对竞争,在休闲零食千亿赛道上保持经营稳健增长。上半年,线上和线下均衡,其中线上22.23 亿元,同比增长19.34 %,占比为51.58%,线下 20.87亿元,同比

23.58%,占比为48.42%。线上业务主要来源于淘系和京东等平台电商,其中京东自营增幅最为明显,同比增长32%,因为京东的人群和良品铺子的用户十分贴合的,京东以男性为主,不太是价格敏感型,认准品牌之后会形成较好复购。直播业务、社群业务成为线上业务增长新动力,抖音店收入仅次于天猫店和京东店。在快手平台实现单场直播销售额突破2,310万元。非平台电商营收3.99亿元,占线上业务收入比例为18%。

良品铺子大力拓展线下渠道,获得消费者认可。上半年成立流通渠道事业部,负责在流通渠道与大型零售K A、便利店、社区商超及新零售等伙伴合作,已入驻零售通、京喜通两大新零售平台,并与沃尔玛、盒马鲜生、永辉超市达成合作关系,对其全国1200多家门店正式进驻。截至报告期末,门店数量达到2,726家,覆盖22个省、自治区、直辖市。华北和西北地区较同期增长达106.75%。分别新增加门店30家、13家,其中湖北区域销售收入较同期增长20.05%,华东区域已覆盖南京、苏州、上海等6省1城市。华东、西南、华南地区保持稳定增长,较同期分别增长31.72%、28.23%、30.98%,说明一二线城市消费高端用户认可率不断增加。

正所谓“渠道为王”,良品铺子线下渠道发展空间大,渠道变革创新度高。例如在疫情前就看到渠道和消费人群的变化,提前布局社交电商。在同行受到社区团购低价策略冲击的同时,社区团购对良品铺子的价格体系影响不大,随着社区电商的兴起和规模的快速扩张,公司快速布局,通过美团优选、兴盛优选等社区团购平台,实现对社区用户的渗透覆盖。

良品铺子满足了消费者对零食产品的要求:好吃、安全、健康、颜值以及个性化的需求,全品类、全渠道布局,产品、渠道和管理不断创新,深耕细作,稳中求进,值得中长期关注。#财报大炼金#

@今日话题 $良品铺子(SH603719)$ $洽洽食品(SZ002557)$ $三只松鼠(SZ300783)$ 盐津铺子,甘源食品,祖名食品,安记食品,李子园,桃李面包,品渥食品 @吴吞I @明大教主 @金凤一号 @消费龙头LOF @每天一个新发现 @消费50ETF @食品ETF_515710