北京时间10月1日凌晨,有道(以下简称“公司”)向美国证监会(SEC)递交招股说明书,公司拟申请在纽约证券交易所(NYSE)上市,代码为“DAO”。摩根斯坦利、瑞士信贷、花旗、中金公司、汇丰将担任公开招股的联席承销商。暂定筹资额为3亿美元。

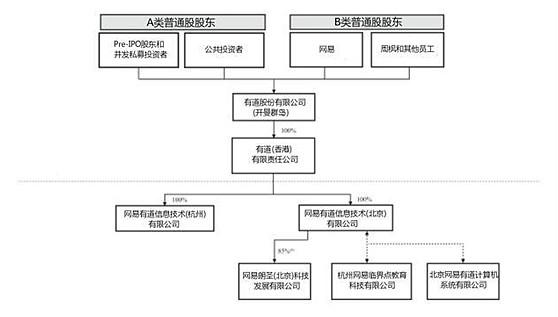

网易持有 有道66.2%的股权,为第一大股东。公司设置AB股制度,每一股A类普通股有1票投票权,每一股B类普通股拥有3票投票权,有效保护创始人、优秀管理人的控制权。

值得注意的是,网易最大的机构投资者Orbis基金此次也给予了有道很大的肯定。Orbis是二级市场很著名的基金公司,管理资产350亿美金,是网易最大的机构投资者,承诺向有道购买总额为1.25亿美元的A类普通股,将引领专业的中长期价值投资。

经营教育关键是人才,而上述良好的股权架构可以保证公司治理规范、员工的积极性和稳定、长远战略和执行力等,避免短视行为,增收节支、降本增效等。

有道是专注于学习产品和服务的互联网科技公司,致力于通过技术力量,用户的学习变得更加轻松有效。为用户提供包括学习工具类应用在内的一整套全面可靠的学习产品与服务。

透过公司财报看公司的经营

公司的收入主要是两部分:学习服务和学习产品、广告收入,公司正在有意识的降低广告收入在营收体系内的比重,使得收入的增长更依赖于不断提升的产品力以及高质量的用户服务上。

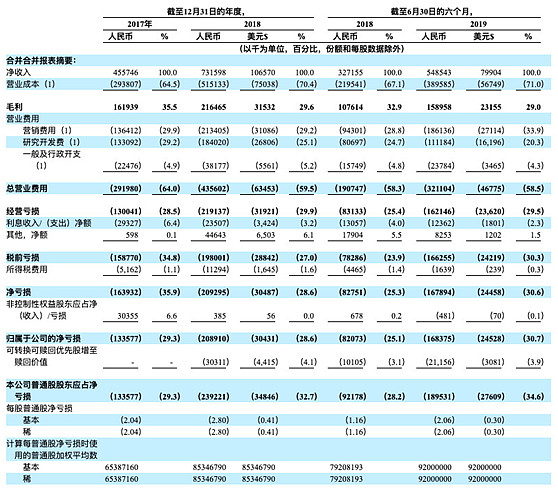

公司2017-2019年上半年的主要经营情况如下(来源:招股书P14):

2017-2019年上半年营收构成表(来源:招股书P96);

2017-2019年上半年营收分别是4.56亿、7.32亿、5.49亿,毛利率分别35.5%、29.6%、29%,营销费用及研发费用分别是2.69亿、3.97亿、2.97亿,2018年营收较之2017年增幅60%多,2019年上半年营收较之2018年增幅67%多,但公司的的经营却是亏损的,其中2017年净亏损1.64亿、2018年净亏损2.09亿、2019年上半年净亏损1.68亿,从财报看,公司亏损的主要原因是公司毛利率逐年下降,而公司的营销费用及研发费用却又高居不下,均占营收的50%以上,这也是同行业的一个共性的问题。

在线教育行业经营共性是客户低转换率,获客成本太高,因此这也是大部分在线教育是亏损的最直接原因。在线教育公司纷纷采用通过广告推销快速获取目标客户从而占领市场的方式,因此营销费高企,国内同行业的营销费用占营收比率均超40%,从上表看,网易有道公司2017-2019年营销费用占营收比分别是29.9%、29.2%、33.9%,低于国内行业水平。

而有道的商业模式更多来源于历史积累的老用户转换为付费用户,精品课内容吸引,复购率和老用户推荐率更高,商业模式具有可持续性。有道所采用的“大班课”模式是盈利能力最好的班型。在获客成本已显著低于行业平均水平的情况下,有道的毛利润率依然有提升空间。

一级市场:在线教育公司高估值背后暗含商业逻辑,主要系规模化速度快、潜在集中度高以及提质增效空间大。二级市场:具体模式决定业务发展起点,而业务种类决定了盈利能力差异。从估值来说,在线教育公司多为亏损,需要多维度考量估值水平。在估值上不能简单用收入、学费、学员、用户量等简单的业务指标衡量。投资者更多要考虑优质赛道+盈利基础+护城河等。

为了扭亏为盈,网易有道计划:继续扩大在线课程,增加付费学生人数和每个付费学生的总收费;通过探索一系列不同盈利渠道来创造额外收入,例如通过应用程序和智能设备的销售来带动更多付费内容;进一步控制成本和费用。

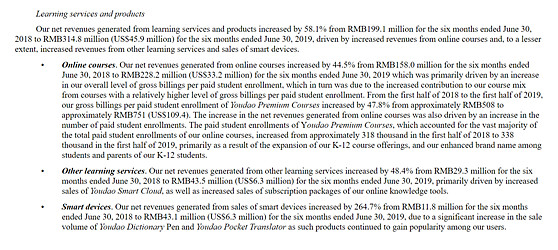

2019上半年智能学习业务带来3.1亿元营收,同比增长58.1%,占总营收的57.4%。以有道精品课、中国大学MOOC和网易云课堂在内的在线课程为重要组成的智能学习业务成为有道第一大营收来源。2019上半年,有道的在线广告收入达到2.3亿,同比增长82.5%。

收入构成多元化:

从2018年上半年至2019年上半年,在线课程收入由1.6亿增长至2.3亿,同比增长54.3%。从2018年上半年至2019年上半年,有道精品课平均课单价由约人民币508元增至约人民币751元,增长约47.8%。

从2018年上半年,其他学习服务收入为2930万元。2019年上半年,其他学习服务收入为4350万元,同比增长48.4%。主要包括有道智云等产品的销售增长,及学习工具类应用订阅包的销售增长。

智能设备:2018年上半年,有道智能硬件收入1180万。2019年上半年,有道智能硬件收入4310万,同比增长264.7%。主要是由于有道词典笔和有道翻译王等产品在用户群体中大受欢迎,促成了销量的大幅增长。

(来源:招股书P108收入构成描述)

现金和现金等价物方面,2019年上半年为5231.7万元,2018年为4173.8万元,2017年为3983.1万元,账面现金并不充裕,可能需要融资或加强催收。

应收款增加: 2017年为6512.1万元,2018年为8056.2万元,2019年上半年为1.67亿元。受2019年3月网易云课堂,中国大学MOCC等并入网易有道影响。

现金流方面:来自网易集团的短期贷款有8.78亿元,但这部分是无息贷款,也没有短期还贷压力,是网易要做的必要投资。2019年上半年因经营活动产生的现金流净流出2亿元,去年同期净流出0.39亿元;2018年净流出1亿元,2017年净流出8713.8万元。

2019年上半年因筹资活动产生的现金流量净额为7564.3万元,去年同期为4.66亿元;2018年为4.75亿元,2017年为1.08亿元。

从有道的商业模式看 用户流量转换,营收增长和营销成本降低:

自有产品的商业闭环,相互导流,降低了营销成本,提升客户粘性,全场景全年龄段锁定客户,和同行对比,是更加值得投资的教育商业模式。

凭借有道词典、有道翻译官、有道云笔记等数款受好评的免费工具型应用,积累了大规模品牌忠诚度高的用户。2019上半年,网易有道学习工具产品平均月活跃用户数(MAU)1.05亿。有道在此基础上扩展出一系列收费产品和服务,以满足学前、中小学、大学生及成人的终身学习需求

学习工具类应用——在领先技术驱动下形成的词典、翻译和写作工具集合;

在线课程——有道精品课作为旗舰在线课程品牌,将重点服务于K-12阶段用户;

内容互动课——有道数学、有道乐读等,让学生在移动设备上与虚拟老师进行互动学习的课程应用;

智能硬件——研发有道智能笔、有道字典笔和有道翻译蛋等学习型智能设备,提高用户的学习体验和效率。

以工具型App制造流量与用户,利用名师课程完成变现,再辅以智能硬件提升学习体验。已经完成了教育业务闭环。有道精品课平台的“自营”与“名师人设”也初步获得了用户的认可

(盈利模式)

艾瑞咨询:2018年在线教育市场规模2517.6亿,付费用户1.35亿,未来短期增速超过20%,有道超越在线教育行业增长和份额提升空间巨大。(好赛道)

有道精品课今年上半年注册用户1210万(同比增长31%),付费用户33.8万,转化率2.8% 其中K12课程的付费用户人次约10.5万人,同比增长80.8%,平均课单价提升到751元远高于2018 年559 元和2017 年的 363 元。2019年7-8月,有道精品课付费用户数大幅提升,K-12付费人数同比增长超200% 。

有道精品课用户的规模化增长意味着,网易有道工具型产品用户转换为在线课程用户这一商业路径已经得到验证。构成了有道独特的核心竞争力(护城河)。

有道把T(工具)和A(人工智能)这两块原有的优势能力继续做强,变成用户喜欢使用、乐于互动的沟通桥梁,满足学生的长期可持续本质需求。

未来有道发展源于内容创新和品牌营销,增加用户流量、转换率和复购率,保持营业收入持续高增长,尽早盈利,从而实现有道用户、员工和股东多赢局面。