图表数据来源1#:6月22日,$广汇物流(SH600603)$ 股份有限公司对上海证券交易所《关于广汇 物流股份有限公司 2023 年年度报告的信息披露监管工作函》的回复公告

(1)运价

(2)2024年1-4月始发数据

杂费收入20,238.95万元,单价46.01元/吨,两者相除439.88万吨。该数值与始发运量一致,表明过路基本没有站台杂费。

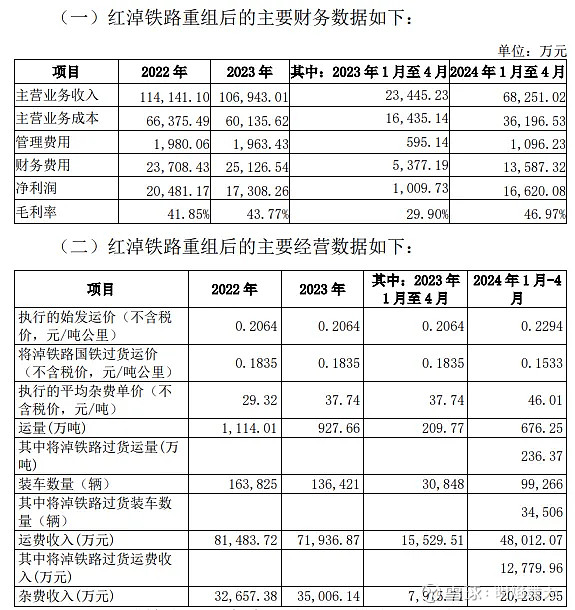

(3)运费、杂费及占比,推算2023年数据

根据运费、杂费的各自收入及单价变化

推算2023年两者比例为65.64:34.36

2023年营业收入为106943.01万元,根据运杂比例分配,推测2023年运量为

(4)2023年度广汇能源与红淖铁路的关联交易是117225.14万元,略高于第三项计算的含税金额,误差可能来自于税率,部分杂费内含货物销售,税率是13%。

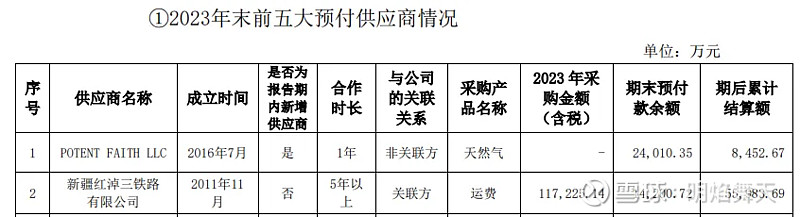

图表数据来源2#:6月15日$广汇能源(SH600256)$ 股份有限公司《关于公司2023年年度报告的信息披露监管工作函的回复公告》

重要:除了广汇能源外,红淖铁路始发业务没有什么客户了。

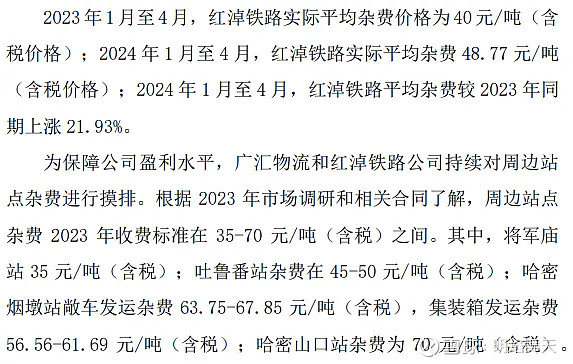

(5)2024年疆煤外运,运费下降30-50%,其中红淖铁路对过路的运价从0.20元下降到0.167元,下降幅度约为16.5%,属于正常。

红淖铁路始发运价,从0.225元上升到0.25元,杂费从40元上升到48.77元,运费上升11.11%,杂费上升21.93%,初步判断结算价提高是广汇能源为了控制业绩补偿规模,而向红淖铁路输送利益,最终结论要看定期报告所列示的运费支出。

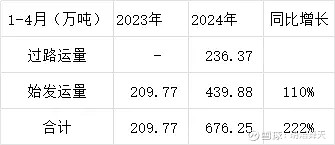

(6)2024年1-4月运量数据(2024年1月15日将淖线开通)

(7)一组异常数据

广汇能源宣称,1-5月累计结算额为5.6亿元,而广汇物流公告1-4月始发含税金额约为6亿元。哪怕说1-5月结算的是12月-4月的业务,也不能解释这对数字存在的矛盾。

(8)2024 年1至4月,新疆铁路发运煤炭5381万吨,同比增长21.30%,其中疆煤外运超2800万吨,同比增长52.00%,红淖铁路676万吨。

(9)广汇能源证券部回函称,站内杂费下调10元/吨,猜想是去年40元,今年50元,但后来又下调到40元,导致平均为48.77元,妥妥的数字游戏。