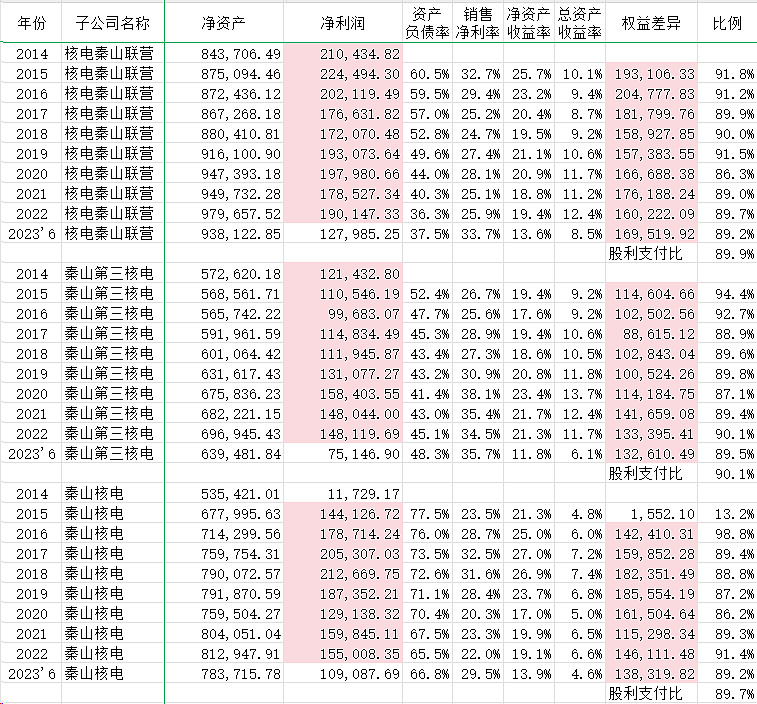

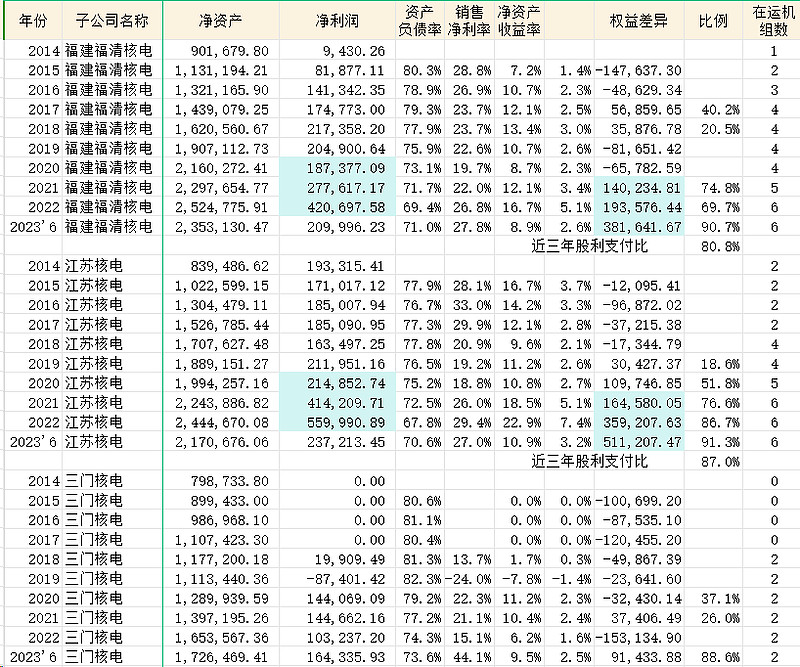

一、上市后基本没有在建的核电子公司

分红比例为90%,其中秦山核电的方家山1、2号分别于2014年、2015年投运。

二、边运边建的核电子公司

在第五台核电机组投运后,母公司就迫不及待地向子公司要分红了,第六台核电机组投运后,就要求按90%的比例分红。

三、经营较差的核电子公司

分红是很困难的

四、关于核电子公司分红的结论

初步判断:

1、每一台核电机组都是单独核算的,机组商运后的经营利润,其中的90%要通过子公司向母公司分红,分红时间在上半年。

2、在建核电机组的投资,应该是由母公司投入,与分红之间不存在相互抵消关系,也就是投资归投资,分红归分红,必须是真钱。

3、随着资产负债率下降、税收优惠政策到期,净资产收益率总体是下降的,但总资产收益率还是上升的。

4、最近一期分红/上一年度子公司净资产,即股东多长时间收回现有投资。母公司按股权比例拥有净资产的所有权,也按比例收到分红。

秦山核电,5.9年;秦山二核,5.8年;秦山三核,5.3年;福清核电,6.6年;田湾核电,4.8年;三门核电,18.9年(在建),调整后约为9年;海南核电,99+年(不用调整了)。

5、母公司投资核电机组,假设10年能够商运(含建设期57个月),机组商运6-8年后,母公司收到的分红基本可以收回投资。然后6年刮一次,5年刮一次……2-3年就能够刮一次。

6、核电机组的生命周期内,最初10年建设,在未来80年,母公司能够收回25倍初始投资,母公司XIRR=13.1%(XIRR接近于零的就不考虑在内了),完全支持2.5%的股息率和9.5%的股息增长率。

@开始好运 关于股息增长率问题的答复

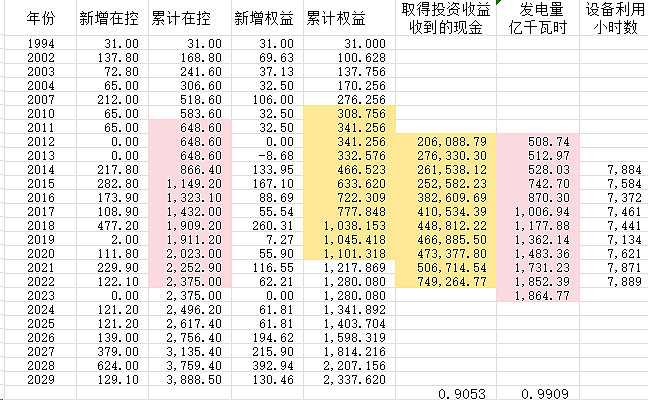

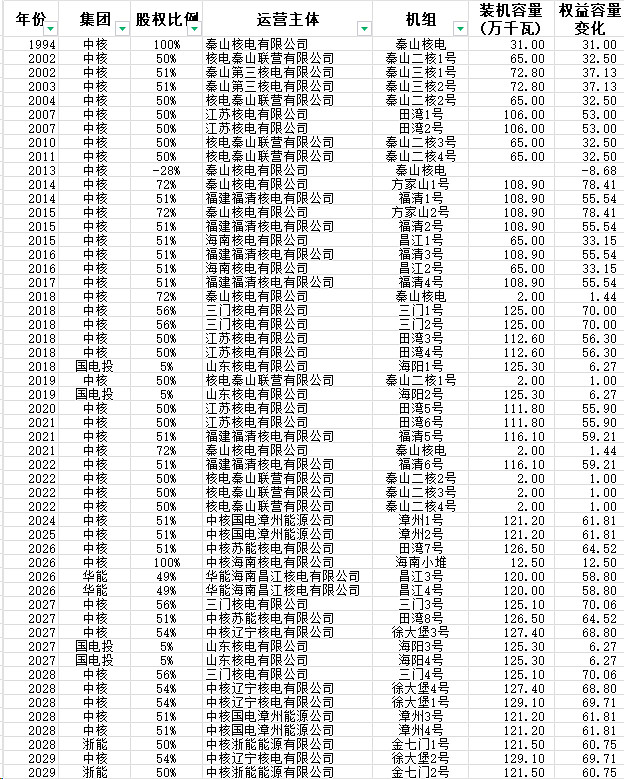

五、关于装机容量变化

考虑了技改扩容、秦核股权转让、参股未并表等因素,基本准确。基础数据如下:

统计了历年装机容量、收到投资分红,发电量等,用correl公式分析其中两组数据的相关性,得到结论:

1、设备利用小时数有波折,但年度发电量与上一年度期末在控装机容量相关性仍高达0.9910

2、T-2年的累计权益容量与T年“取得投资收益收到的现金”(T-1的利润在T年收到分红)高达0.9055,毕竟$中国核电(SH601985)$ 还有其它子公司。

3、根据相关系数进行回归,预测2029年能够收到112-139亿元投资分红,上市公司股东分红在0.3元/股左右。