上一篇,探讨了海康的2019年报基本信息、老大和老二的对比,以及华为入局的竞争影响。详见海康威视2019年报速读(一)

接上篇,继续谈剩下的三个问题。

一,创新业务初长成,未来可期。

2018年,智能家居业务占收入比重是3.28%,2019年上升到了4.5%;其他创新业务2018年占收入比是2.13%,2019半年报上升到了3.2%。智能家居业务和其他创新业务,两项合计2018年占比5.41%,2019年占到了7.7%,仍在以58%+的速度高速发展。

2019年,收入构成中分拆了机器人业务,在电话会议中披露,“我们过去创新业务差不多要到10个亿收入的时候会进行单独披露,大家看到机器人业务的数字没到10个亿,只有8个多亿,因为机器人的AGV是工程验收,以前我们以出货确认收入,按照新的财政部的会计准则要求,现在以项目验收作为收入,所以验收的时候延迟了收入确认的时间,导致它今年披露出来的数据为8个多亿。”以此推测,机器人业务的实际收入已经超过了10亿,则同比增速超过50%。

2015年成立的萤石网络,经过几年的告诉发展,今年准备分拆上市。海康持有60%的股权,跟投合伙企业持有40%的股权。跟投合伙企业是海康威视实施核心员工跟投创新业务的平台,代表公司员工出资跟投创新业务子公司。这种利益绑定的激励机制,想不高速发展也难,人性使然。随着萤石的成功,未来海康机器人、海康汽车电子、海康智慧存储、海康微影、海康消防……一系列的创新业务,值得期待。

以上分析,基本都是在说海康的优点。下面说说海康的缺点,投资企业只能接受好消息,不能接受坏消息的球友请绕道。

先说静态的数据,从近5年人均营收和人均利润看,均呈下滑趋势,如图所示。这也是管理层在电话会议中一再强调的,“在经历了一个大的投入周期以后,接下来我们会进入相对比较平稳的人员投入周期,要把过去投入的资源夯实,就是胡总讲到的“撒一层土,我们要踩一踩,这样地才会结实”,否则土都浮在上面,效率是不高的。所以接下来我们会加大内部管理和效率提升方面的工作。”

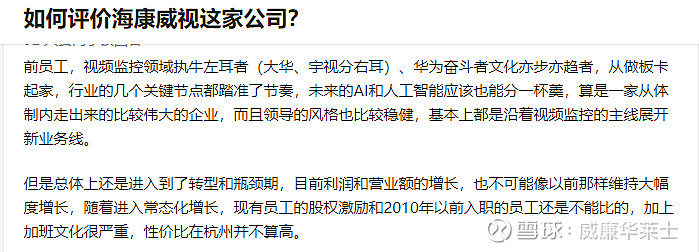

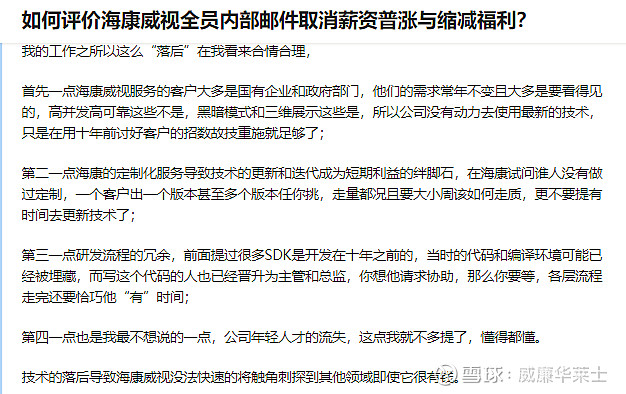

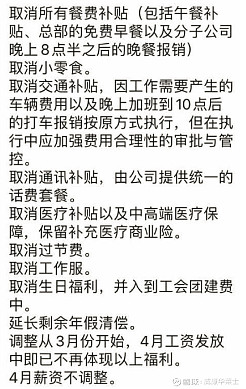

再说动态的事情,公司越大,自然管理就会越难。以下部分大多属于“道听途说”,但并未空穴来风。逼乎上有相关的帖子,能挖出一些有用的信息。随便截两张图,图一和图二是离职的老员工对海康的评价,图三是今年取消补贴的传言……其他的不贴了,感兴趣的大家自己去翻。多数都是灯下黑,当然也有一些有价值的信息。

企业的发展是一个动态的过程,不可能一帆风顺。海康在经过多年的高速发展之后,确实遇到了一些问题,叠加贸易战和疫情,这两年失速明显。估计这也是估值和科技股不沾边的原因之一,当下不足22倍的静态市盈率,处于历史市盈率的低位区域。

接着说估值。截止2020年6月5日收盘,市值2689亿。以2019年的净利润124亿为基础,假设未来三年增速为15%,则2022年净利润约为189亿,25倍市盈率(历史市盈率的中位数)对应市值4715亿,年化收益约21%,如能达到则是一笔成功的投资;若未来三年净利润增速降低为10%,2022年净利润约150亿,25倍市盈率对应3751亿市值,年化收益约12%,如是,则是一笔中规中矩的投资。至于未来三年增速超过15%,属于意外惊喜;而如果未来三年增速低于10%,则归为失败投资。这其中的增速具体能到多少,就看个人对企业的认知程度了,投资本来就是认知的变现。

另外,在上一篇文章的评论中,有球友提到现金和贷款的问题,怀疑其有“大存大贷”的问题倾向。个人认为不存在,理由如下。其一,账面价值31.26亿的欧元信用借款,年利率仅为0.85%,难道不香吗;其二, 13.5亿PPP项目质押贷款,可以直接用项目的未来收益权抵押换取。不占用自有资金,非常合理;其三,货币资金中,有127亿是占用上游供货商的款项,生意模式+强势地位使然;其四,海康今天的体量,在匹配应收账款账期的同时,还要预防意外状况,比如贸易战断货、比如由于疫情账期延长。2019年财报,有2.33亿的银行承兑汇票,因出票人未履约而将其转应收账款的票据,就是典型的意外情况。

最后再说一点,刚开始接触投资的时候,非常喜欢看财报,几乎是锱铢必较,一点一点的抠,恨不能和审计校对一遍。时间长了,发现意义其实并不大。因为数据是死的,数据反映的是企业过去一段时间的经营状况,而企业是活的。读财报最大的意义在于,排除可能有问题的企业,这个只需要一些基本的财务知识+常识就够用。对企业生意模式的认知、对管理层的追踪考察,才是投资中更重要的事。在此二者的基础上,如果再能遇到一个比较好的价格,就很完美了。

本篇完。