$融创中国(01918)$ ,$首创置业(02868)$ ,$当代置业(01107)$

上一篇对几只地产股简单估值的文章得到了大家的热烈响应,很多球友对估值策略提出了很好的改进建议及指出了部分数据上的错误,经与该估值方法的始创人 @永嘉StarringLu 交流沟通,对估值策略进行了修订与完善,特推出第二版(V2),在此一并感谢@lamlap123 、@处镜如初 等资深人人士的热心指导与建议,由于所有数据均是手工整理,存在错误或偏差在所难免,也欢迎球友们不吝指正。

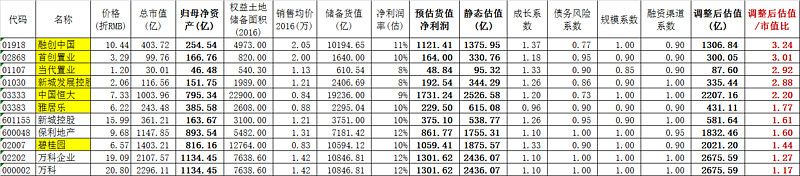

以下是修订后的估值结果:

说明如下:

1 所有数据均以人民币计量,价格取4月7日收盘价,港股按汇率0.888折算成RMB

2 净资产取自2016年年报,并扣除资本化的永续债后进行了还原

3 权益土地储备面积摘取2016年年报公告的数据,保利由于还未出年报,未公布具体数据,暂时借用2015年的数据,待年报公布后再做更新

4 销售均价取2016年的合约销售均价

5 静态估值(NAV)=净资产+预估货值净利润,反映公司的清算价值,未考虑公司成长性及经营风险因素

6 调整后估值=静态估值*成长系数*债务风险系数*规模系数*融资渠道系数,反映经成长性及抗风险能力调整后的价值

7 成长系数取近5年(2011-2016年)公司复合增长率-行业平均复合增长率之差做为成长溢价或折价

8 债务风险系数=风险系数1*风险系数2*风险系数3

风险系数1:总负债/总资产,小于85%=1,85%-90%=0.95,大于90%=0.9

风险系数2:有息负债/净资产,小于200%=1,200%-400%=0.95,大于400%=0.9

风险系数3:有息负债利率综合利率,小于5.5%=1,5.5%-7.5%=0.95,大于7.5%=0.9

9 规模系数:按销售规模排名,排名前10=1,排名10-30=0.9,排名30后=0.85

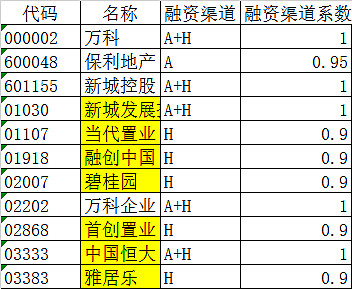

10 融资渠道系数:A+H=1,仅A=0.95,仅H=0.9